科马材料1月6日打新,发行价11.66元/股

“马字辈"新股,来了! 在传动摩擦材料赛道深耕二十余年的科马材料(920086),凭借清晰的产品战略、优质的客户矩阵与稳健的财务表现,即将登陆北交所,成为新股打新市场的潜力标的。

01

一、主营业务

公司核心业务为干式摩擦片、湿式纸基摩擦片的研发、生产及销售,深耕传动摩擦材料领域多年,形成了成熟的技术体系与生产能力。

产品布局上,公司于 2023 年 7 月正式停产 T1 产品,全面聚焦 T2 干式摩擦片的生产销售,战略转型成效显著。

相较于传统 T1 工艺,T2 工艺具备多重核心优势:生产过程大幅减少有机溶剂使用,更契合绿色环保政策导向;省去搅浆、浸胶烘干等工序,降低天然气消耗的同时,提升了生产连续性与自动化水平。

通过添加高性能摩擦调节剂,产品基础摩擦系数、耐高温性及机械强度均实现显著升级。其产品广泛适配大马力重型卡车、AMT 轻重中型卡车及高端乘用车,覆盖多元应用场景,技术实力奠定核心竞争力。

02

二、收入结构

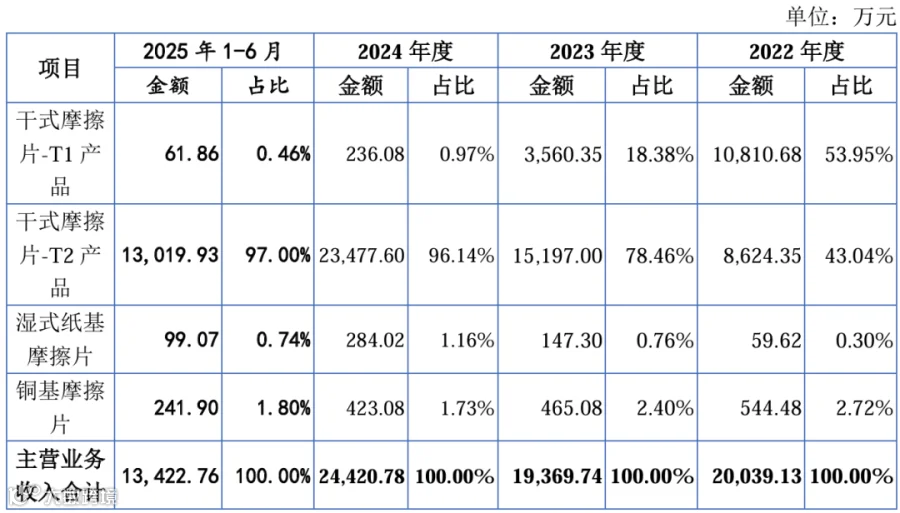

收入端表现来看,公司主营业务收入在 2022-2024 年略有波动后稳步回升,2025 年 1-6 月已达 1.34 亿元,增长势头良好。

产品结构呈现鲜明的优化趋势,T2 干式摩擦片占比从 2022 年的 43.04% 飙升至 2025 年上半年的 97%,成为绝对营收支柱,战略聚焦成效一目了然;湿式纸基摩擦片、铜基摩擦片等产品占比保持稳定,形成补充。

需注意的是,当前产品结构对 T2 产品依赖度较高,存在一定单一产品经营风险,后续需关注多元化布局进展。

03

三、客户资源

客户资源是公司核心护城河之一。公司合作客户覆盖国内主要离合器生产企业与全球知名汽车品牌,既包括采埃孚(嘉兴)、法士特伊顿等国际巨头关联企业,也涵盖福达股份、长春一东、铁流股份等 A 股主板上市公司(均为行业标准主要起草单位),以及多家工信部专精特新 “小巨人” 企业。

产品最终应用于中国重汽、一汽解放、东风汽车、沃尔沃、标致、问界等众多知名品牌,优质客户矩阵不仅验证了产品竞争力,更为业务稳定增长提供了坚实支撑。

04

四、行业概述

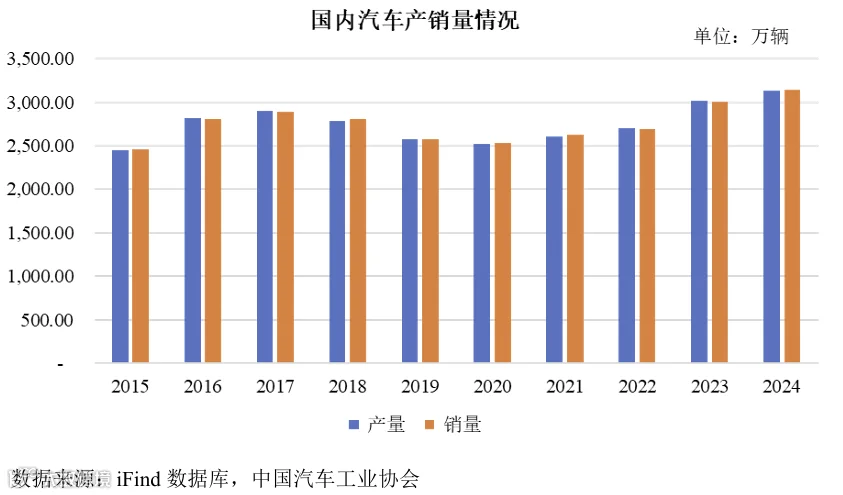

公司发展深度受益于行业发展红利。从整体汽车行业来看,我国汽车产销量连续多年位居全球第一,2023-2024 年连续创下历史新高,2024 年产量达 3128.20 万辆、销量达 3143.60 万辆,居民收入提升、消费升级与城镇化推进将持续驱动行业稳健发展。

商用车领域虽有短期波动,但长期前景向好。2023 年产销量重回 400 万辆以上,尽管 2024 年略有回落,但作为国民经济 “晴雨表”,伴随宏观经济企稳,商用车市场需求有望逐步复苏。

更值得关注的是,新能源混合动力汽车的快速发展带动干式摩擦片需求增长,2022 年起国内乘用车领域需装配干式摩擦片的车辆比例持续上升,2024 年已达 27.94%,其中新能源混动车型占新能源乘用车产量比例升至 41.42%,成为核心增长引擎。

此外,离合器及配套产品境外需求持续扩张,2024 年出口金额达 91.76 亿元,欧洲、俄罗斯、中东等地区手动挡及混动车型对干式摩擦片需求旺盛,为公司打开增量空间。

05

五、财务状况

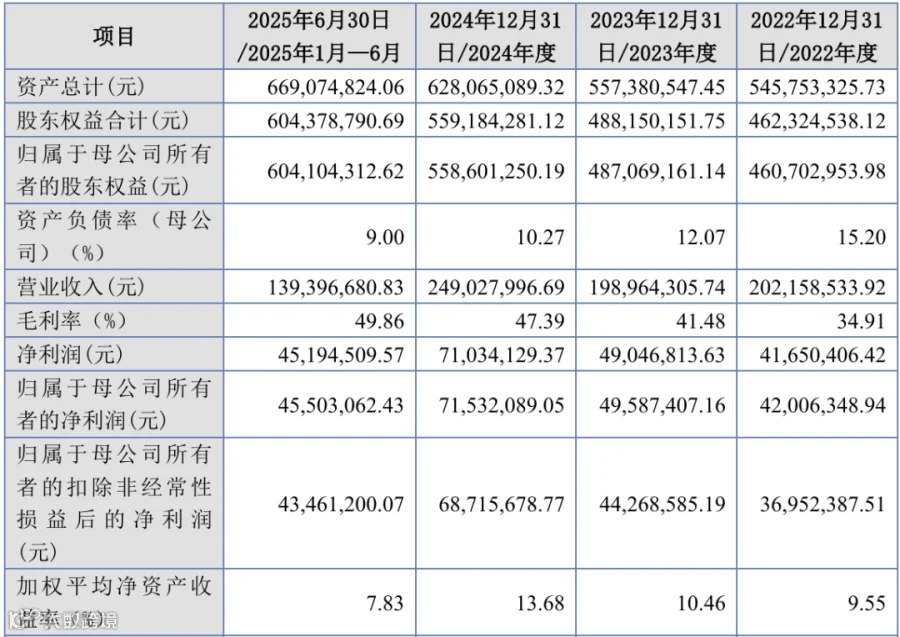

科马材料资产与股东权益规模稳步扩张,2022-2025 年上半年资产总计从 5.46 亿元增至 6.69 亿元,股东权益合计从 4.62 亿元增至 6.04 亿元,规模持续壮大。

财务结构尤为健康,资产负债率从 2022 年的 15.20% 逐年降至 2025 年上半年的 9.00%,偿债风险极低,抗风险能力突出。

盈利端表现亮眼,营收在 2023 年小幅回落后,2024 年回升至 2.49 亿元,2025 年上半年达 1.39 亿元,进度超预期;毛利率从 34.91% 持续攀升至 49.86%,产品盈利能力显著增强。

净利润及扣非净利润逐年稳步增长,2024 年归母净利润超 7150万元,2025 年上半年达 4550万元;加权净资产收益率从 9.55% 提升至 2024 年的 13.68%,盈利质量与股东回报水平持续优化。

整体来看,公司呈现 “规模扩张、盈利增强、财务稳健” 的良性发展态势

06

六、发行情况

科马材料本次发行价格为11.66元/股,上市后流通市值约为2.44亿元。

本次发行的市盈率为14.20,对比同行业可比公司2024年静态市盈率均值(剔除极值)为48.42倍,远低于同行业可比公司2024年平均静态市盈率,有很高的性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任。