瑞尔竞达:深耕高炉耐材,赋能钢铁强国

耐火材料行业的领军者

瑞尔竞达(920191)作为专注高炉炼铁系统长寿技术及关键耐火材料的高新技术企业,凭借技术创新和优质客户资源,持续推动行业发展与企业成长。

公司概况

瑞尔竞达是专注于高炉炼铁系统长寿技术方案与关键耐火材料研发生产的高新技术企业,获评国家级专精特新 “小巨人” 企业,拥有安徽省企业技术中心、省级博士后科研工作站,子公司获评北京市专精特新 “小巨人”、瞪羚企业等资质。

截至目前,公司及子公司累计取得 60 项专利(含 16 项发明专利),参与制定 2 项国家标准,多项核心技术成果斩获安徽、山西省级科技进步奖。公司核心团队具备深厚的钢铁冶金与新材料研发背景,构建了技术、产品、服务全链条体系,在行业内树立了优质品牌形象。

主营业务

公司聚焦炼铁高炉高效、长寿、节能、绿色环保领域,主营相关技术及配套耐火材料的研发、生产与销售,产品属于国家战略性新兴产业重点目录中的新型耐火材料制造范畴。

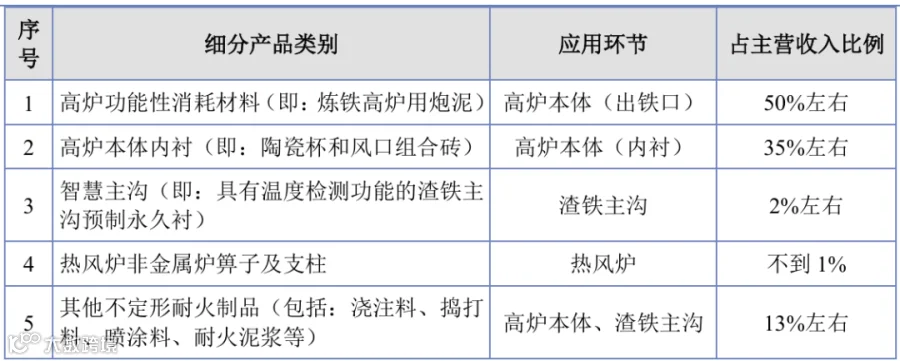

核心产品涵盖高炉功能性消耗材料、高炉本体内衬、智慧主沟、热风炉非金属炉箅子及支柱,以及浇注料、捣打料等各类不定形耐火制品。

公司可提供从高炉冶炼工艺技术支持到耐火材料定制化研发生产的全流程服务,产品覆盖国内宝武、首钢等头部钢企,同时出口至俄罗斯、韩国等多个国家和地区。

收入结构

报告期内,公司产品全面覆盖高炉炼铁全流程核心环节,营收结构层次清晰、主业聚焦。

核心产品高炉功能性消耗材料(炼铁高炉用炮泥)为第一大收入来源,占主营收入 50% 左右;第二大核心产品高炉本体内衬占比 35% 左右,两大核心产品合计贡献超 85% 的主营收入;其他不定形耐火制品占比 13% 左右;智慧主沟、热风炉非金属炉箅子及支柱占比较低,分别约 2%、不足 1%。

客户结构

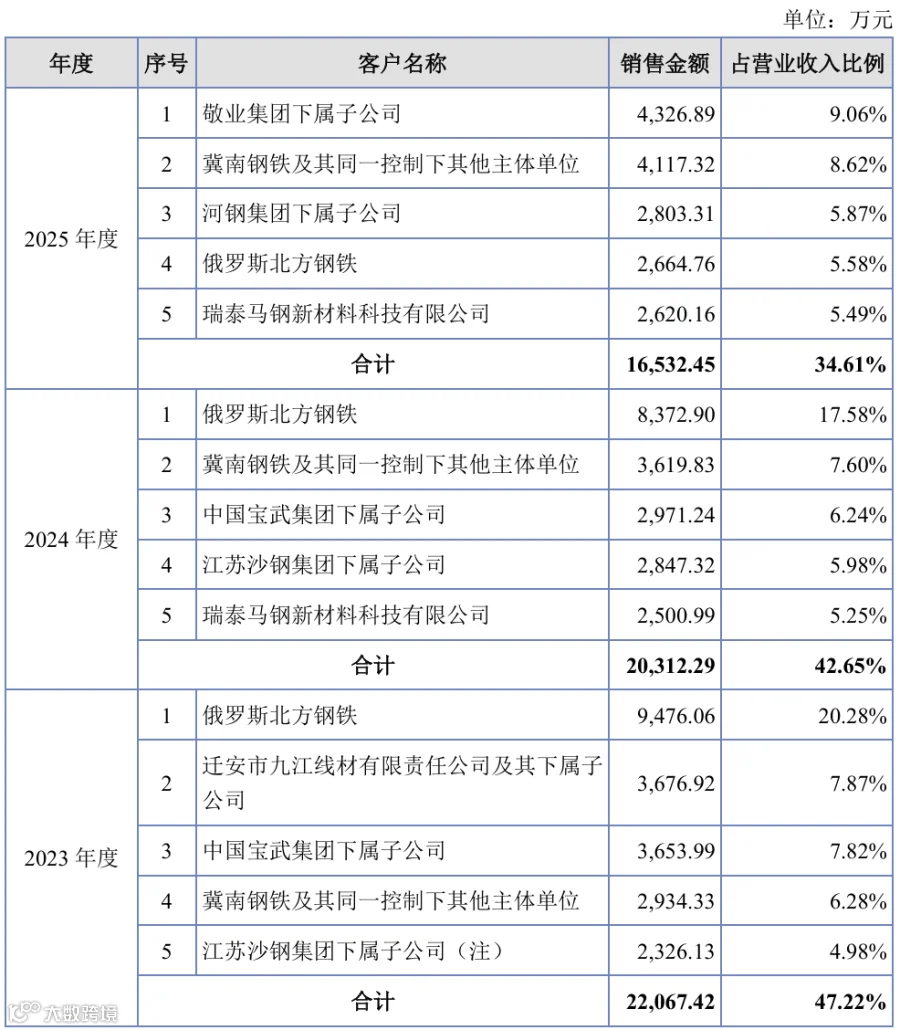

年报告期内,公司前五大客户均为国内外钢铁行业龙头企业,客户资质优质,合作关系稳固,客户结构持续优化,经营抗风险能力稳步提升。

数据层面,公司前五大客户合计销售额分别为 22067.42 万元、20312.29 万元、16532.45 万元,对应营收占比从 2023 年的 47.22%,逐年降至 2024 年的 42.65%、2025 年的 34.61%,客户集中度稳步下行,对单一核心客户的依赖度持续降低,经营稳健性显著增强。

核心客户合作方面,俄罗斯北方钢铁连续三年稳居公司前五大客户名录,2023-2024 年蝉联第一大客户,海外市场核心合作基本盘牢固;国内市场持续拓展成效显著,2025 年敬业集团、河钢集团新晋前五大客户,叠加持续合作的冀南钢铁、宝武集团、沙钢集团等国内头部钢企,形成境内外双线协同、多点支撑的优质客户矩阵,充分印证公司产品与技术实力获得下游高端客户的广泛认可。

行业分析

耐火材料行业发展现状:21 世纪以来,我国耐火材料行业进入高速发展阶段,在下游钢铁、水泥、玻璃等高温行业快速发展的拉动下,行业实现产销两旺,企业装备水平持续升级,市场竞争力稳步提升,产品出口遍及东南亚、美洲、欧洲等 150 个国家和地区,产量与出口量长期稳居世界前列。

2011 年起行业进入优化发展阶段,在体系建设、产业规模等方面取得了显著成就。

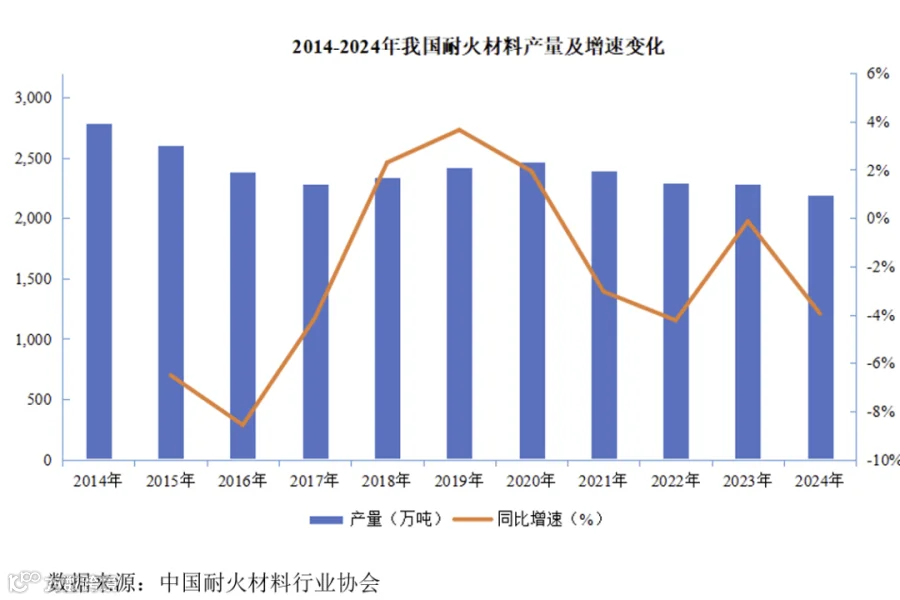

近年来我国耐火材料产量总体保持稳定。2014-2017 年,受下游产业去产能、行业淘汰环保不达标落后产能、技术革新延长产品使用寿命等因素影响,产量呈小幅下降趋势并于 2017 年触底;2018-2020 年,在行业政策持续利好与下游钢铁等产业发展带动下,国内耐火材料产量逐步回升;2020-2024 年产量虽略有波动,但整体保持平稳,2024 年末我国耐火材料制品产量达 2207.11 万吨。

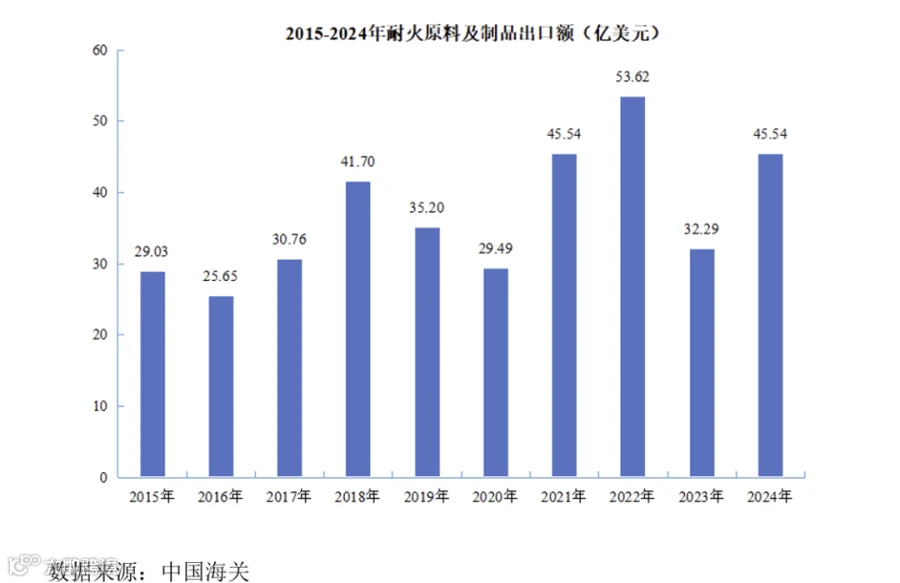

进出口方面,我国耐火材料以出口为主,2024 年耐火原料及制品出口贸易总额达 45.54 亿美元,较 2023 年大幅增长 41.03%。

行业产业链上游为耐火原料采掘与加工制造业,原料分为天然原料与合成原料两大类。我国铝土矿、石英矿等核心矿产资源储量丰富,硅铁等合成原料所需材料供应充足,上游原料保障能力强,为耐火材料行业的持续健康发展奠定了坚实基础。

财务状况

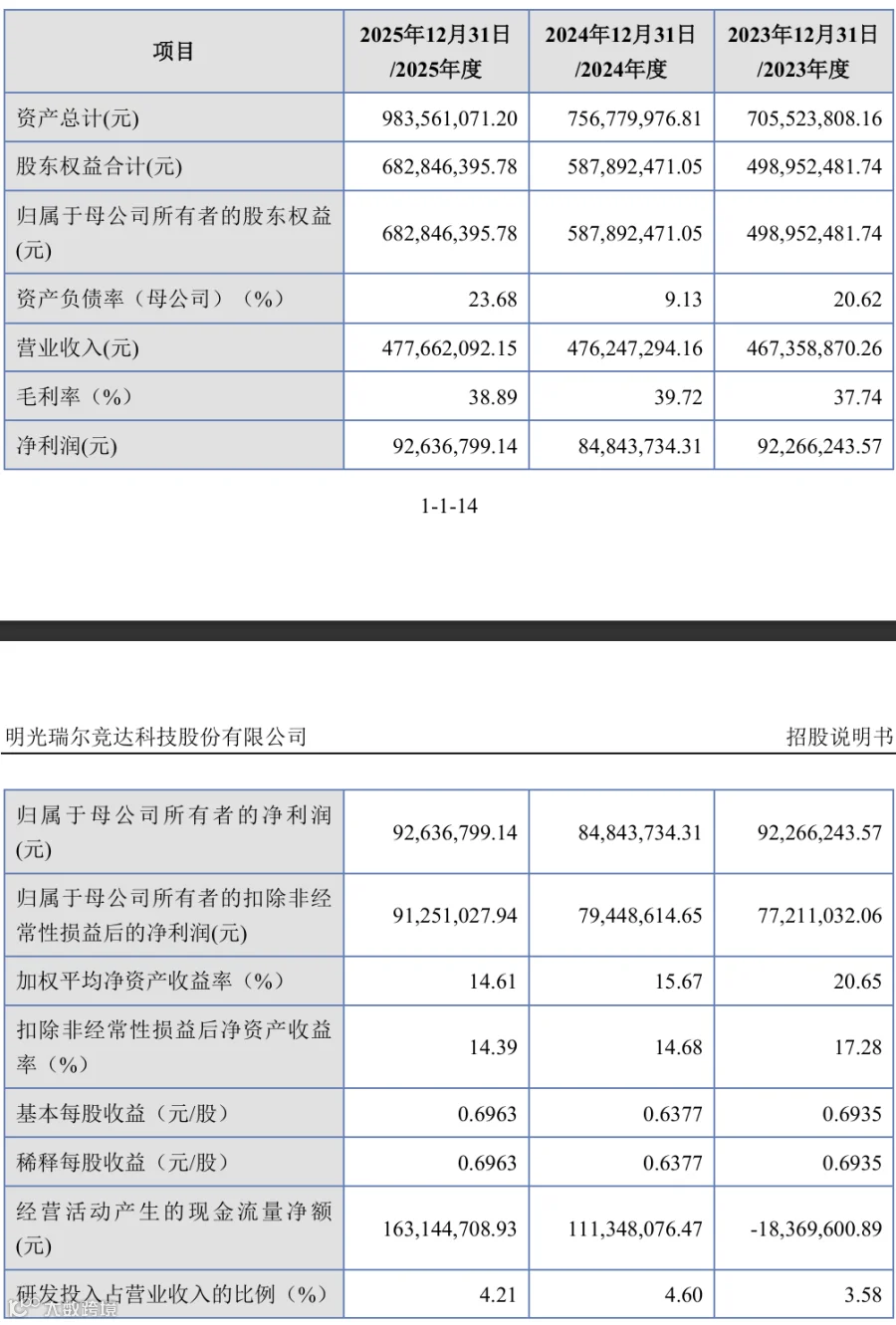

2023-2025 年报告期内,公司经营基本面持续向好,财务状况稳健优质,盈利与成长能力表现突出。

经营规模稳步扩张,营业收入从 2023 年 4.67 亿元逐年增长至 2025 年 4.78 亿元,经营底盘持续夯实。

盈利水平优异且稳定,毛利率连续三年维持 37.74%-39.72% 的行业高位,盈利空间充足;净利润始终保持在 8400 万元以上,2025 年达 9263.68 万元,较 2024 年同比增长 9.23%,扣非净利润持续攀升,盈利质量扎实。

财务结构极度稳健,资产规模从 7.05 亿元增至 9.84 亿元,母公司资产负债率始终处于低位,偿债风险极低。

经营活动现金流净额实现跨越式改善,2025 年达 1.63 亿元,经营造血能力大幅增强。

同时公司研发投入持续加码,三年研发营收占比均超 3.5%,为技术创新与长期发展筑牢了坚实支撑。

发行情况

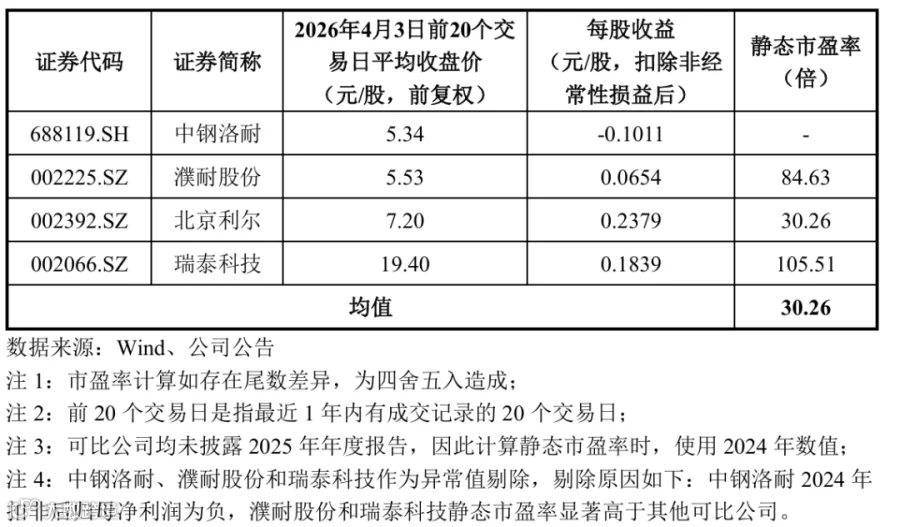

瑞尔竞达本次发行价格为 7.71 元/股,上市后流通市值约为3.42亿元。

本次发行的市盈率为14.99 倍,对比同行业可比公司2024年静态市盈率均值(剔除极值)为30.26 倍,远低于同行业可比公司2024年平均静态市盈率,具有较高的性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任

END