农大科技新型肥料领航者

绿色农业的创新驱动力

01

主营业务

农大科技(920159)专注于新型肥料及其中间体的研发、生产、销售与技术服务,依托自有知识产权的腐植酸活化、包膜控释等核心技术,主营腐植酸增效肥料、控释肥料、水溶肥料及包膜尿素等产品。

2020-2022 年,公司包膜尿素产销量位居行业第一,腐植酸复合肥料产销量位列行业第二;2018 年起,公司连续获评国家级 “制造业单项冠军示范企业”。

公司深耕新型肥料领域,坚持研发创新与工艺优化,既为种植户提供优质产品与服务,也向同行推广新型肥料中间体,助力行业绿色化、科技化转型,在业内具有较高知名度与品牌影响力。

02

产品介绍

公司依托腐植酸活化、包膜控释、生物菌防控、土壤调理等核心技术,构建 “腐植酸 +” 产品体系,涵盖腐植酸增效肥、控释肥、水溶肥等多类新型肥料,及包膜尿素、腐植酸增效剂等中间体,同时提供土壤治理与种植综合解决方案。

03

收入结构

从农大科技 2022-2025 年上半年的收入结构来看,公司收入布局呈现鲜明的战略聚焦特征:新型肥料作为核心收入来源,占比从 2022 年的 74.26% 逐步提升至 2025 年 1-6 月的 84.59%,主导性持续增强,凸显其深耕高附加值新型肥料领域的战略成效。

新型肥料中间体作为第二收入来源,收入金额与占比呈收缩趋势,从 2022 年的 16.42% 降至 2025 年上半年的 11.18%;普通肥料业务则持续缩减,占比从 8.66% 降至 4.10%,低附加值传统业务的剥离节奏清晰。

整体收入规模在 2022-2024 年呈下滑态势,但 2025 年上半年营收已达 147,526.37 万元,展现回升势头。

这一结构变化表明公司正主动优化产品结构,贴合农业绿色化、科技化的行业趋势,核心业务竞争力有望持续强化。

04

客户结构

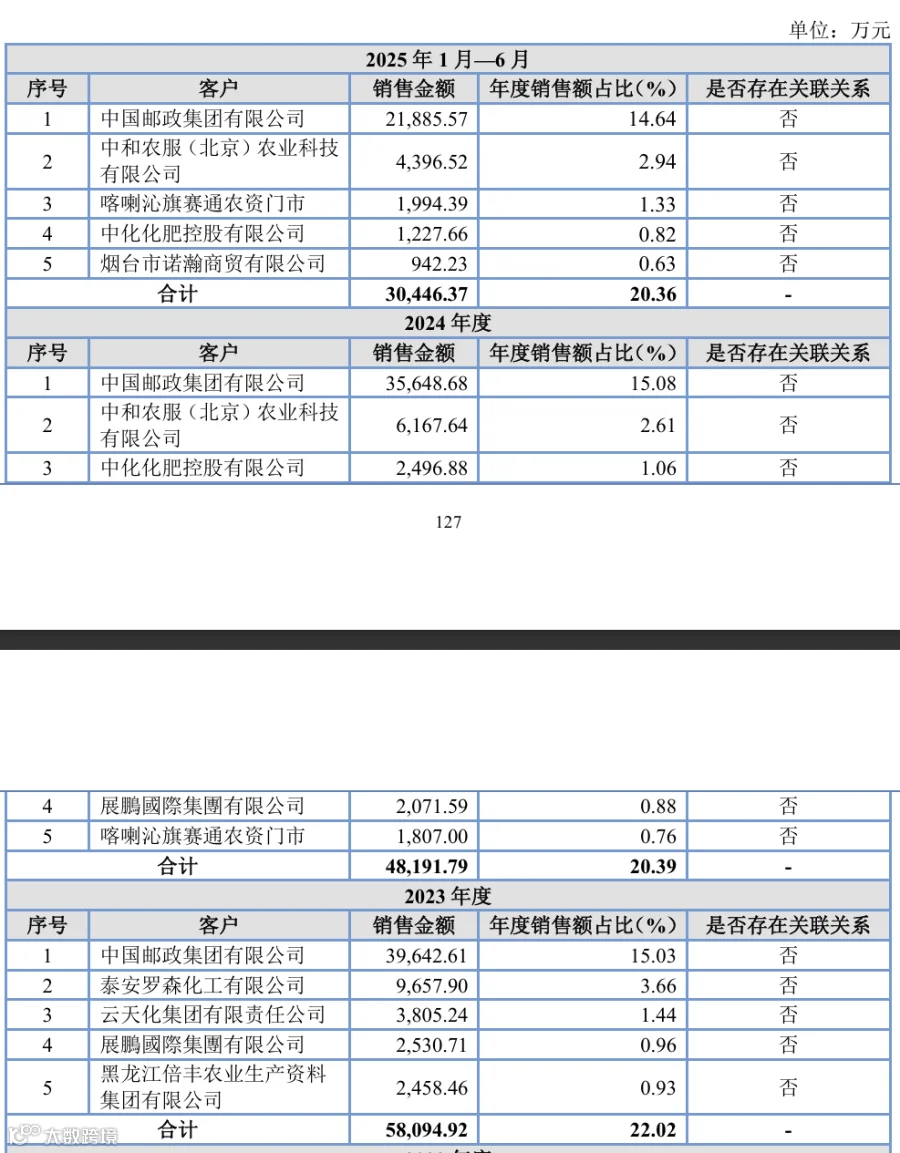

从农大科技 2023 年至 2025 年上半年的客户结构来看,核心客户合作高度稳定:中国邮政集团有限公司连续三年为第一大客户,销售占比始终稳定在 15% 左右,是公司收入的可靠压舱石。

前五大客户合计销售额占比维持在 20%-22% 区间,未出现过度集中风险,整体客户结构兼具集中度与分散性,风险可控。

05

行业分析

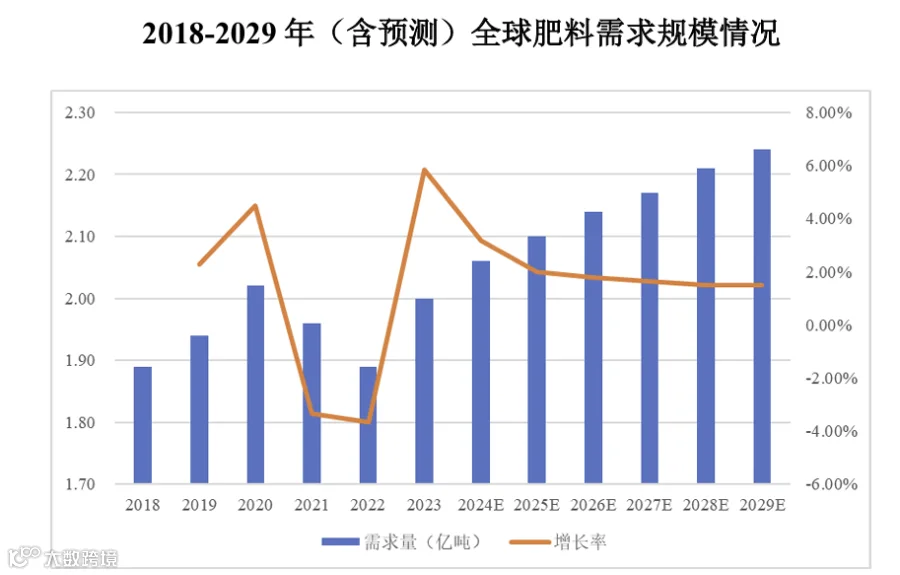

化肥作为 “粮食的粮食”,是保障全球粮食安全的核心农业生产资料。伴随全球人口增长,肥料需求整体呈增长态势:据 IFA 数据,2018-2020 年全球肥料需求持续攀升并突破 2 亿吨,2021-2022 年受价格高企影响,消费量分别下滑近 3%、5%,2023 年回升超 5% 至近 2 亿吨,预计 2029 年将达 2.24 亿吨,未来呈低速稳步增长。

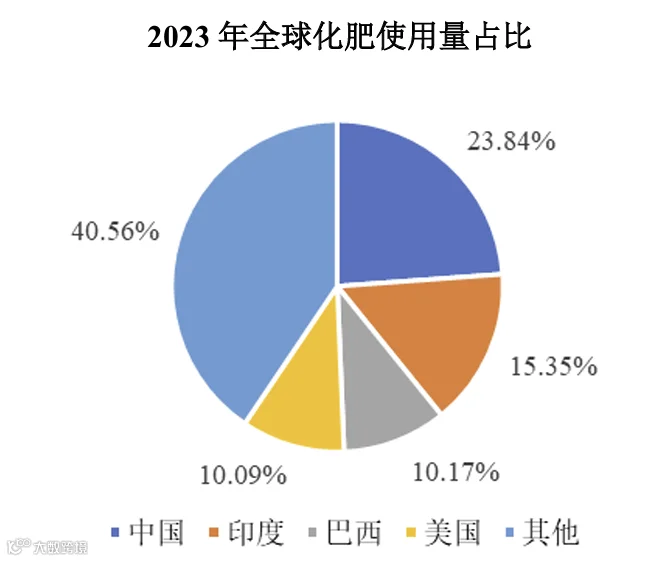

从区域结构看,中国、印度、巴西、美国四大农业国合计贡献全球 60% 的化肥用量,其中中国占比 23.84%,为全球最大化肥使用国。

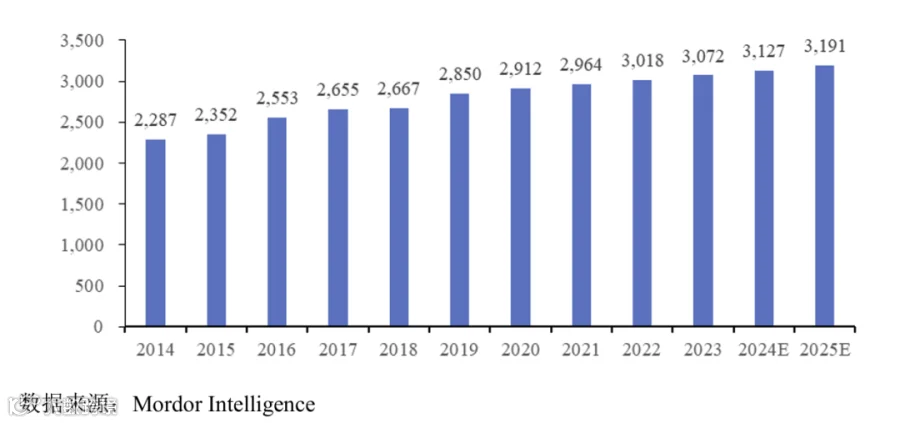

国内市场方面,据 Mordor Intelligence 数据,2015 年我国化肥市场规模 2352 亿元,2023 年增至 3072.32 亿元,预计 2025 年达 3191 亿元,2021-2025 年年均复合增长率 1.8%。

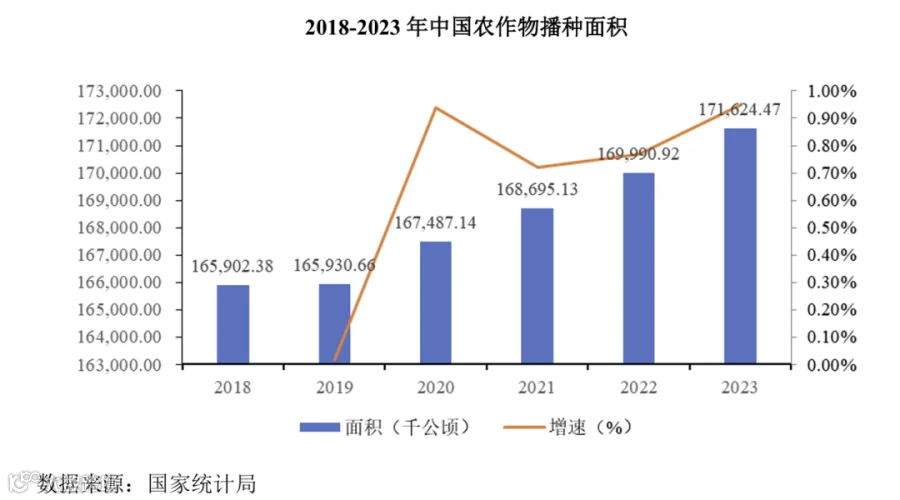

为推动农业可持续发展,我国持续推广高效环保的新型肥料。2023 年全国农作物播种面积 171624.47 千公顷,同比增长 0.95%,复种指数约 134%,粮食播种面积占比 69.32%。

受耕地资源有限、增产需求驱动,兼具高效、环保优势的新型肥料需求快速扩容,正引领行业向绿色化、科技化转型。

06

财务表现

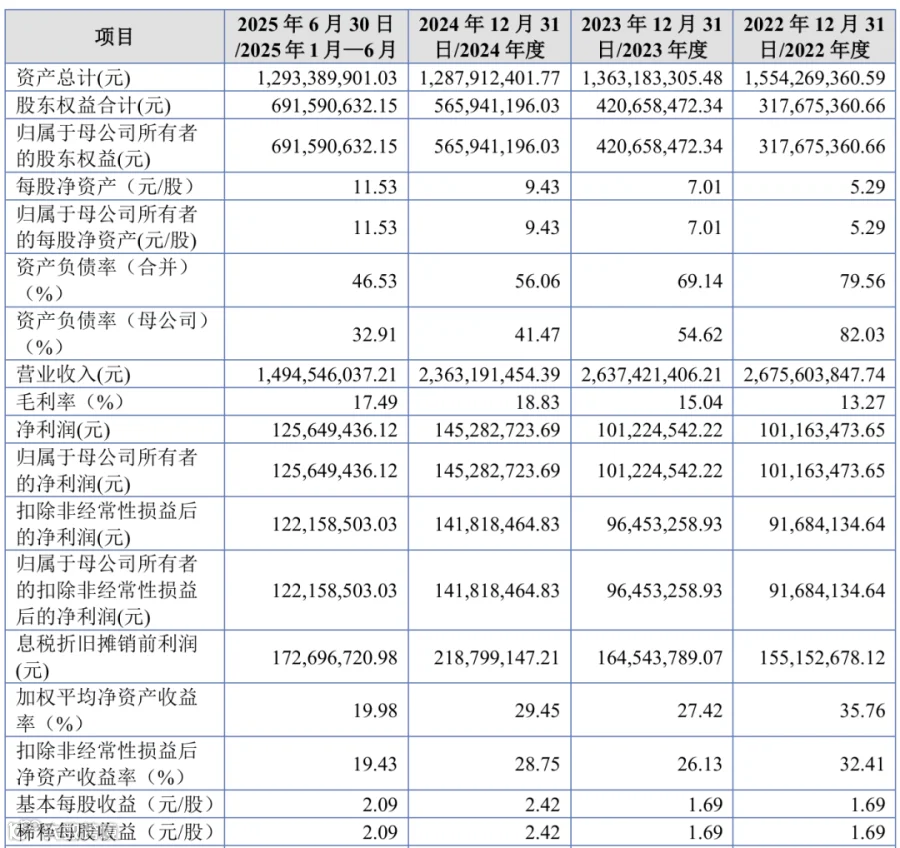

公司财务状况呈现明显优化趋势:偿债能力大幅增强,合并资产负债率从 2022 年的 79.56% 降至 2025 年上半年的 46.53%,母公司资产负债率更是从 82.03% 降至 32.91%,财务结构显著改善,债务压力大幅缓解。

盈利表现稳步提升,毛利率从 13.27% 提升至 17.49%,净利润及扣非净利润整体呈增长态势,2025 年上半年净利润达 1.25 亿元,盈利质量与稳定性持续增强;每股收益从 1.69 元升至 2.09 元,股东回报水平有所提高。

营业收入虽在 2022-2024 年略有波动,但 2025 年上半年营收已达 14.95 亿元,展现回暖势头;加权平均净资产收益率虽有所回落,但仍维持在 19% 以上的较高水平,盈利能力依然突出。整体而言,公司财务结构持续优化,盈利质量稳步提升。

07

发行情况

农大科技本次发行价格为25.00元/股,上市后流通市值约为4亿元。

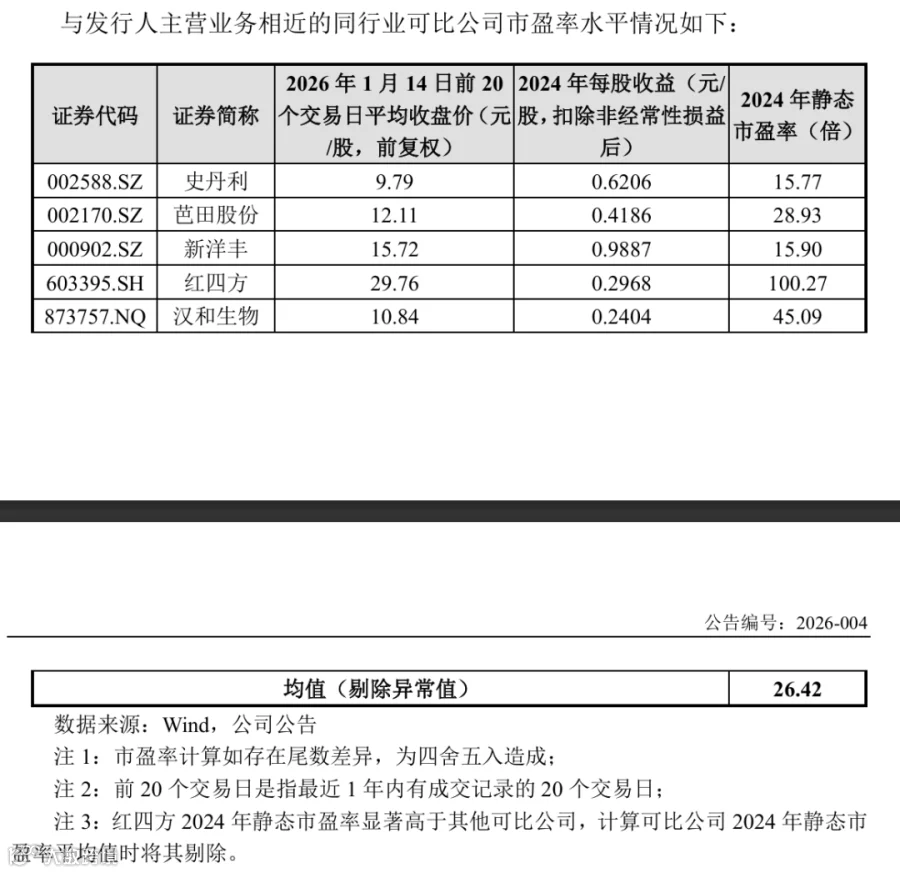

本次发行后的市盈率为13.40,对比同行业可比公司2024年静态市盈率均值(剔除极值)为26.42倍,低于同行业可比公司2024年平均静态市盈率,有较高的性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任。