海昌智能:国家小巨人 智造新龙头

智领制造 掘金新股

海昌智能专注高性能线束装备研发,持续创新驱动行业升级,稳固汽车、新能源等领域市场地位,展现强劲成长潜力。

01

公司概况

公司是一家专注于高性能线束装备研发、生产与销售的高新技术企业,深耕线束智能制造领域,致力于为下游线束制造业提供专业化、智能化解决方案及配套服务,产品广泛应用于汽车工业、信息通讯、光伏储能等线束需求核心领域。

凭借自主研发的核心技术、丰富的行业实践经验、严格的质量管控体系及完善的售后服务,公司与天海电子、安波福、比亚迪、立讯精密等国内外知名企业建立长期稳定合作关系。

公司重视科技创新,先后获评国家级专精特新“小巨人”企业(2024年通过复审)、河南省制造业单项冠军企业,拥有河南省企业技术中心,通过多项体系认证并斩获省级科技进步奖,彰显强劲行业竞争力。

02

主营业务

公司以智能制造为核心发展方向,经过多年深耕,形成了制造设备、压接模具、信息系统三大核心系列产品,是国内汽车线束设备领域优质企业,已成功拓展多领域市场。

制造设备涵盖全自动压接机、新能源线束加工生产线、线束检测系统等,可实现线束裁切、剥线、压接、检测等单项或一体化智能加工;

压接模具分为欧式、日式等类别,可精准匹配各类半自动及全自动压接机;

信息系统以HMES系列产品为核心,作为线束制造执行系统,为客户提供从工艺管理到生产全过程的信息一体化解决方案,全方位满足下游客户智能化、高效化生产需求。

03

收入结构

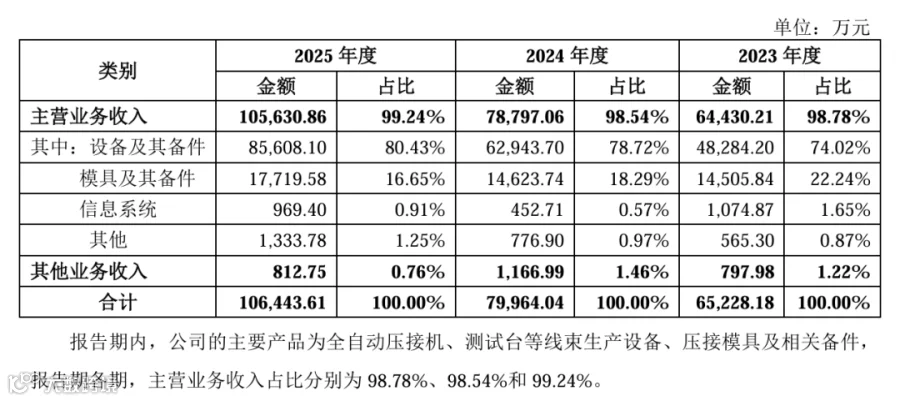

报告期内,海昌智能收入结构呈现主业高度聚焦、核心业务驱动强劲、产品结构持续优化的特征,发展韧性突出。

公司主营业务收入占比持续高于 98%,2025 年进一步提升至 99.24%,营收质量优异,主业优势稳固。

核心产品设备及其备件收入规模快速扩张,从 2023 年 4.83 亿元增至 2025 年 8.56 亿元,占比同步提升至 80.43%,成为增长核心引擎,彰显产品竞争力与市场认可度。

模具业务收入规模保持稳定,是成熟的盈利基本盘;信息系统业务实现增长,为第二增长曲线奠定基础。

整体收入结构清晰,核心业务动能充足,协同发展格局良好,为长期稳健发展提供坚实支撑。

04

客户结构

报告期内,海昌智能客户结构稳健优质,核心客户均为全球及国内各细分领域龙头企业,2023-2025 年前五大客户销售金额合计占比分别为 57.85%、54.37%、55.30%,集中度处于合理区间,既保障了业绩的稳定性与可预测性,又有效规避了单一客户依赖风险。

公司核心客户均处于产业链顶端:天海电子为国内汽车线束行业龙头,连续三年稳居第一大客户,销售规模持续攀升,合作深度不断强化;

比亚迪为全球新能源汽车领军企业,是公司重要战略客户;

立讯精密为全球消费电子及汽车电子连接器龙头,2025 年合作规模大幅提升;

莱尼、安波福为国际顶级汽车线束及电子系统供应商,充分验证了公司产品的国际竞争力。

公司凭借过硬的技术实力与服务能力,成功切入全球顶级客户供应链体系,为业绩持续增长奠定坚实基础。

05

行业分析

线束设备行业发展趋势:

当前,汽车线束生产正在从劳动密集型的传统制造向先进自动化、数字化、智能化制造转变,

随之也促使线束生产制造装备从传统手动、半自动、单工序向全自动、工艺集成化和智能化发展。

首先,线束生产设备增加传感器和视觉系统后能实现在线检测,在线检测配合其他生产工序能实现在一台线束生产自动化设备上完成多道工序;

其次,将线束生产自动化装备与线束企业信息化管理系统连接,有助于统计加工参数、故障诊断和修复、实现自动排产等功能,有效提高工厂的运营效率、降低设备故障和停机率,从而增强企业的竞争力。

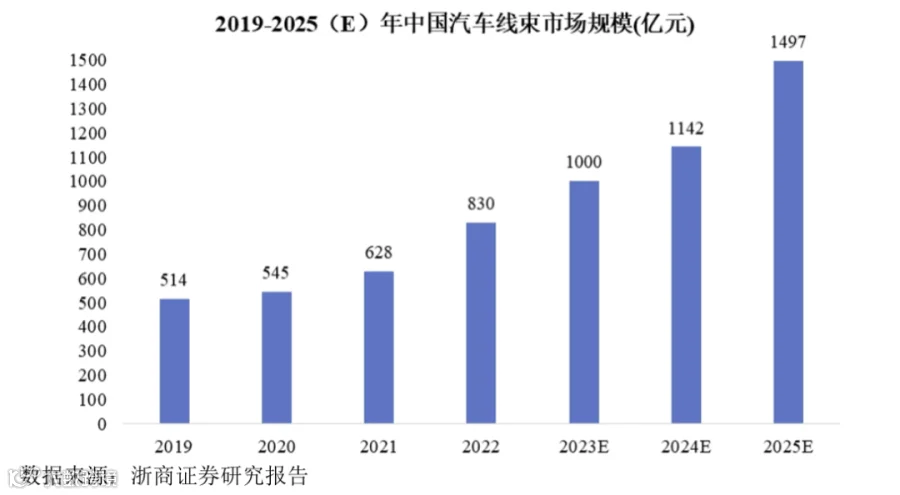

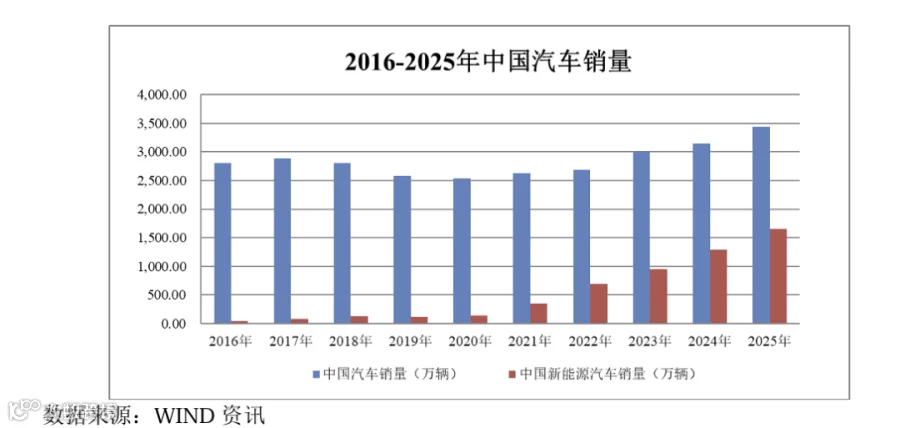

从中国汽车线束市场规模来看,2019-2022年中国汽车线束市场规模逐年上升,2022年中国汽车线束市场规模约830亿元,预计2025 年将达到1,497亿元的规模,中国汽车线束市场前景广阔,汽车线束行业的扩张为公司线束设备的发展提供了广阔的市场空间。

汽车行业:汽车行业产业链较长且涉及行业众多,带动经济增长能力较强,在全球主要经济大国的产业体系中一直占据重要地位。

作为资本密集型、技术密集型的工业,汽车行业集成了大量资金和许多重点领域里的新材料、新设备、新工艺和新技术。

根据统计数据,2016-2025年,我国汽车整体销量呈现波动,到2025年,汽车销量再创新高,达到3,440.00万台;

2016-2025年,我国新能源汽车销售呈现快速增长趋势,销量从2016年的50.70万台增长至2025年的1,649.03万台;

汽车制造业的巨大市场及电动新能源汽车的快速发展对公司未来的发展带来坚实的基础。

06

主要财务指标

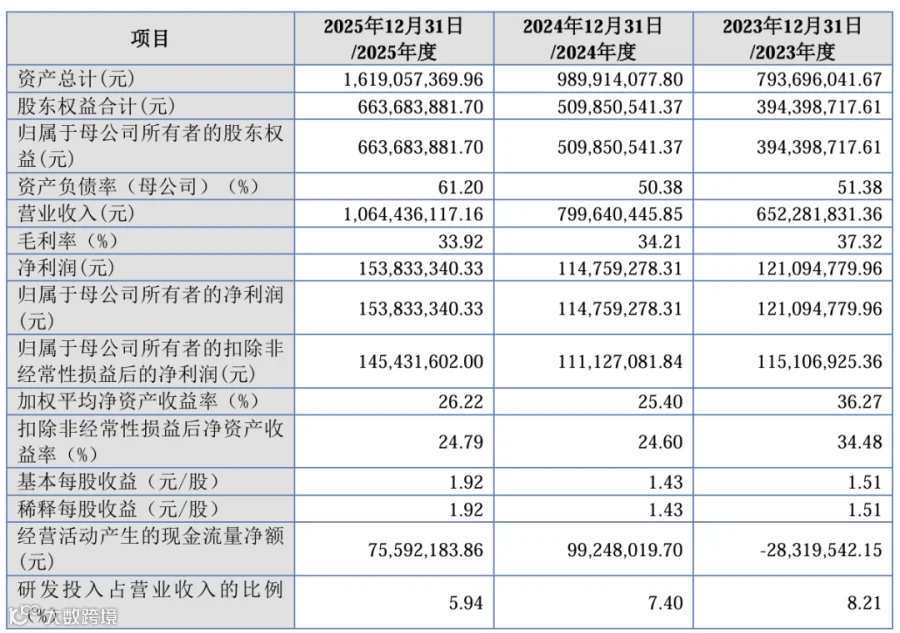

海昌智能近三年财务表现亮眼,呈现出高质量成长态势。

公司营收规模持续快速扩张,2025 年营业收入突破 10.64 亿元,三年复合增速显著;

归母净利润同步实现稳健增长,2025 年达 1.54 亿元,盈利规模持续放大。

盈利能力表现突出,加权平均净资产收益率连续三年保持在 25% 以上的高水平,2025 年达 26.22%,扣非后净资产收益率亦维持在 24.79%,资本运用效率与盈利质量行业领先。

资产端,公司总资产与股东权益规模同步大幅增长,2025 年资产总额突破 16 亿元,资本实力显著增强,为后续发展筑牢基础。

经营现金流持续为正,支撑业务扩张与研发投入,整体展现出强劲的成长动能与稳健的经营底色。

07

发行情况

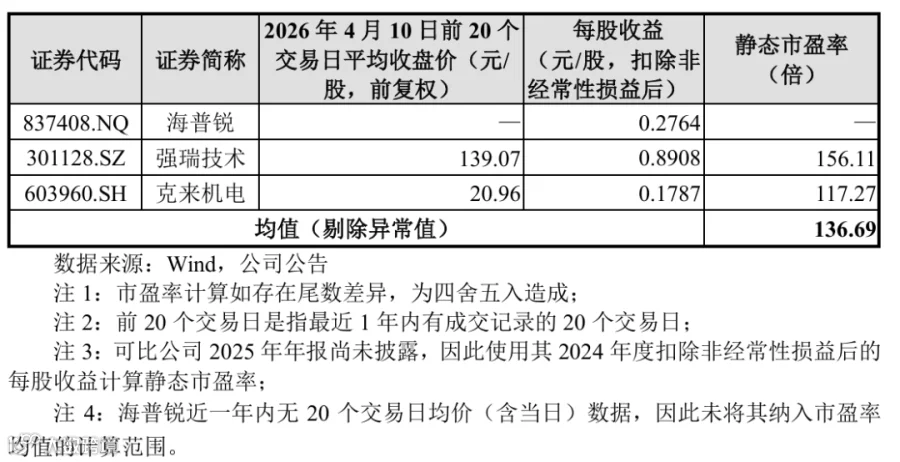

海昌智能本次发行价格为20.93元/股,上市后流通市值约为5.05亿元。

本次发行的市盈率为14.98倍,以2026 年4月10日(T-3日)前20个交易日(含2026年4月10日)的平均收盘价(前复权)及最新股本摊薄的每股收益(净利润按扣除非经常性损益后归属于母公司股东净利润计算)计算,上述同行业可比公司静态市盈率均值为136.69 倍,低于同行业可比公司平均静态市盈率,具有较高的性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任

END