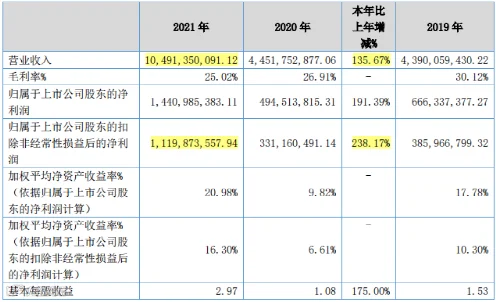

北交所企业贝特瑞于2022年3月30日发布2021年年度报告,报告显示公司营收104.91亿,同比增长135.67%,扣非净利润11.19亿,同比大幅增长238.17%。公司2021年度权益分派预案每10股送红股5股,每10股派发现金红利3.5元。

2021年全国锂离子电池产量324GWh,同比增长106%,其中消费、动力、储能型锂电产量分别为72GWh、220GWh、32GWh,分别同比增长18%、165%、146%。锂电全行业总产值突破6000亿元。贝特瑞作为锂电池负极龙头,充分把握住行业发展机遇,营收和盈利能力大幅提升。

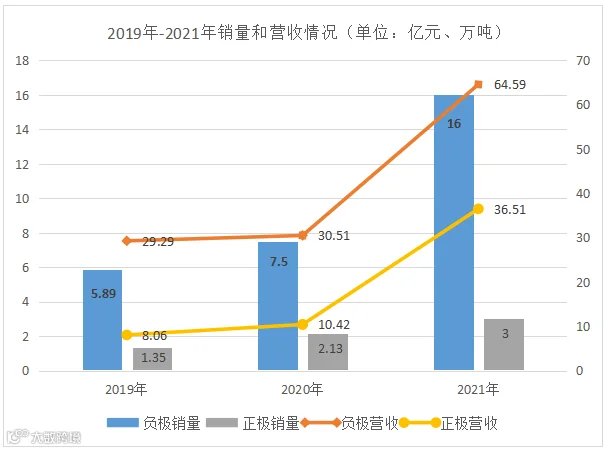

年报显示,公司2021年度实现营业收入104.91亿元,同比上涨135.67%。其中,负极材料销量超过16万吨,对比2020年度销量的7.5万吨,负极销售量实现翻倍式增长,2021负极材料营业收入64.59亿元,同比增长104.96%。公司负极材料的销量和营收规模都高于同行可比的上市企业,贝特瑞全球负极龙头地位进一步稳固。

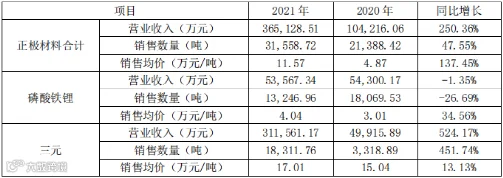

2021年正极材料销量超过3万吨,正极材料销量对比2020年的2.13万吨增长40.84%,不过正极材料2021年营业收入36.51亿元,同比大幅增长250.36%,尤其三元正极材料,销量增长451.74,营收增长524.17%,正极材料毛利率增加9.96个百分点。

2021年11月,国务院印发《2030年前碳达峰行动方案》,提出“到2030年,当年新增新能源、清洁能源动力的交通工具比例达到40%左右”。公司作为锂电池正负极关键材料生产厂商,产品需求在未来几年内具备高确定性的增长。由于去年行业整体需求量大幅增长,公司负极材料产能利用率117.6%,已经处于超产状态,正极材料产能利用率94.02%,几乎是满产状态。

报告显示,2021年公司合同负债同比增长25倍,达到6.11亿元。主要是客户预定产能,预收部分货款。公司为保障产能供应,2021年公司在建工程大幅增长208.09%,在建工程金额达到20.31亿元,在建产能达到26万吨/年。产能扩大,为未来销量增长提供有力保障。

公司经营活动产生的现金流量净额同比下降230.23%,为-8.81亿元。根据公司表示,主要是市场需求大幅增长,公司整体产能紧张,为了保证产品供应,支付原材料和委外加工货款大幅增加。

2021年度,公司持续加码研发投入,研发支出金额达5.91亿元,同比增长136.66%,研发费用占营业收入比重持续提升。公司通过研发的持续投入,对现有产品不断升级迭代,如天然石墨、人造石墨、硅基材料、无定形碳、高镍三元材料等。另一方面也在积极布局前沿技术,包括全固态电解质、锂金属负极、燃料电池材料、石墨烯高导热材料及电池材料回收技术等。

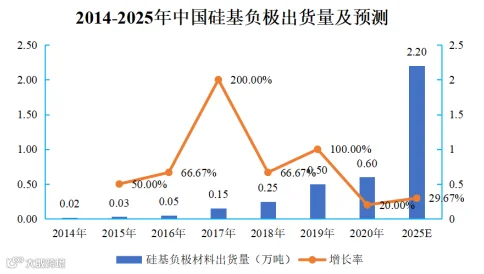

其中,硅基材料由于具有极高的能量密度(理论比容量为 4,200mAh/g,是石墨负极材料的10倍)、较低的脱锂电位以及相对出色的安全性能,有望成为下一代负极材料研发的主流方向,也是公司重点布局的下一代负极材料。

贝特瑞2006年启动研发硅碳负极材料,公司主导制定了首个硅炭负极领域国家标准,出货量和技术储备皆国内领先。据最近公告显示,贝特瑞拟在深圳光明区内投资建设年产4万吨硅基负极材料项目,预计总投资50亿元。拟分期建设,于2023年12月底前建成投产年产1.5万吨硅基负极材料产能;于2028年前实现年产4万吨硅基负极材料产能全面达产。

在新能源汽车行业高速发展的背景下,消费者对新能源汽车的续航里程提出了更高的标准,相对应的硅基负极材料也迎来了发展期。

另外,公司为更聚焦主业,2021年出售了磷酸铁锂资产及业务。磷酸铁锂业务因行业竞争激烈,市场格局分散,在公司业务板块中属于毛利率较低的业务。贝特瑞研发投入的持续加码,低毛利非核心业务的出售,后续公司将更加聚焦负极材料主业以及未来竞争力更强的高镍三元材料等,有利于公司后续产品结构更优化和提升整体竞争力。

贝特瑞2021年把握住新能源行业发展大机遇,营收和盈利情况创历史新高,公司作为锂电池负极龙头企业的市场地位更加稳固。公司顺应行业发展趋势,在整体资金流动性和货币资金较为充足的情况下,加大产能建设,有利于后续产能保障,充分满足行业需求。持续的研发投入和新技术储备,助力公司继续保持行业领先地位。