惠丰钻石(839725.BJ)是一家专业从事人造单晶金刚石粉体的研发、生产和销售的高新技术企业,及国家级“专精特新”企业。主要产品包括金刚石微粉和金刚石破碎整形料两大系列。已发展成为国内领先的金刚石微粉产品供应商,并参与“超硬磨料人造金刚石微粉”国家标准的起草。

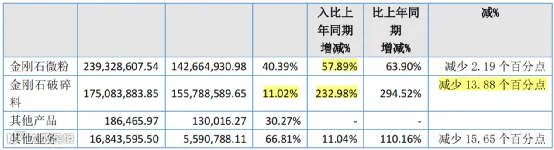

营收翻倍增长,微粉龙头地位稳固

原材料价格上涨影响,公司毛利率波动加剧

成功北交所IPO,货币资金充足

微粉新应用领域,第三代半导体蓄势待发

布局培育钻石领域,静待消费市场回暖

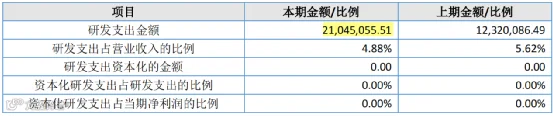

持续加大研发投入,后续产品技术储备丰富

展望2023年