爱舍伦1月12日打新,发行价15.98元/股

爱舍伦(920050)深耕医疗健康领域,专注康复护理与手术感控产品,凭借ODM/OEM模式服务全球医疗器械品牌,持续拓展多元业务,业绩与行业前景俱佳。

业务布局

爱舍伦深耕医疗健康领域多年,专注于康复护理与医疗防护领域一次性医用耗材的研发、生产及销售,采用 ODM/OEM 模式为全球知名医疗器械品牌商提供核心产品与服务。

公司立足医疗工作者与患者的专业需求,以康复护理、手术感控产品为核心业务支柱,逐步拓展至消毒清洁、家庭防护、急救防护等多元领域,持续迭代产品矩阵,深化产品线的深度与广度。

目前,公司产品体系已全面覆盖康复护理、手术感控两大核心品类,可向客户提供医用护理垫、医用冰袋、手术衣、手术铺单、手术组合包等丰富的医用敷料产品,满足临床及相关场景的多样化需求。

收入结构

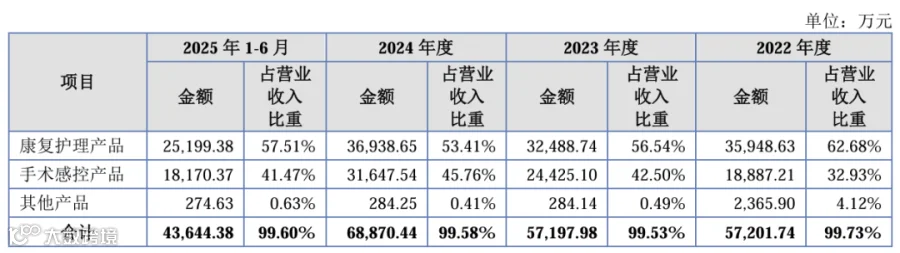

公司营业收入以康复护理产品、手术感控产品为核心支柱,其他产品占比极低,2023 年起占比已不足 1%,收入结构集中度较高且稳定性强。

康复护理产品:

作为公司传统优势产品,其收入规模与营收占比呈现小幅波动态势:2022 年占比达峰值 62.68%,2024 年小幅回落至 53.41%,2025 年 1-6 月重拾增长态势,占比回升至 57.51%,仍是公司收入的核心贡献板块。

手术感控产品:

呈现持续增长的良好发展趋势,收入规模与营收占比逐年提升:2022 年占比 32.93%,2024 年升至 45.76%,2025 年 1-6 月虽回落至 41.47%,但仍显著高于 2022 年水平,成为公司收入增长的重要驱动力。

客户占比

公司与主要客户经过长期合作积淀,在生产、交付、结算等关键环节建立了深度绑定的合作信任关系。生产端,向主要客户供货的型号与数量保持稳定,依托成熟的生产工艺实现低成本、高效率运营,可有效保障交期与产品质量;交付与结算端,形成了顺畅的工作流程,合作风险可控性强;同时,公司已通过主要客户的严格验厂程序,客户更换供应商的转换成本高、必要性不足,合作稳定性突出。

2025 年 1-6 月、2024 年度前五大客户合计销售收入占比分别为88.40%、86.27%,客户集中度较高。其中,Medline 集团为公司核心战略客户,合作粘性持续强化:2024 年度销售金额 49,105.76 万元,占营收比例 71.00%;2025 年 1-6 月销售金额 34,062.28 万元,占比进一步升至 77.73%,单一客户依赖度较高的风险需重点关注。未来,公司将在稳固现有合作关系的基础上,积极拓宽业务渠道、开发新客户,提升业绩的可持续性与抗风险能力。

Medline 集团是全球顶级医疗用品供应商,1966 年成立,主营医疗耗材与供应链解决方案,产品 SKU 超 33 万。它是全球第三大医疗器械企业、北美医疗耗材供应 “三大体系” 之一,2024 年营收 255 亿美元,市值超 500 亿美元,是行业头部巨头。

行业分析

1.医用敷料市场:刚性需求支撑,规模稳步扩容

医用敷料作为医疗健康消费的刚性需求产品,全球市场规模长期保持稳步增长态势。根据尚普咨询统计数据,2011-2023 年,全球医用敷料市场规模从 90 亿美元增长至 195 亿美元,增长态势稳健。随着全球人口老龄化问题日益突出,溃疡、褥疮等相关病症患者数量持续增加,将进一步拉动医用敷料市场需求。尚普咨询预计,2026 年全球医用敷料市场销售收入规模将达到 235 亿美元,行业发展潜力可观。

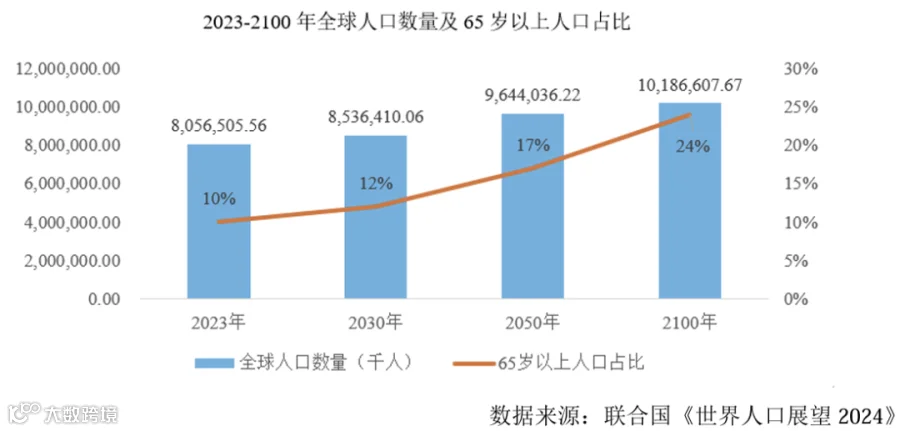

2、全球老龄化日趋严重,老年人护理需求迅速增长

全球老龄化进程加速,据联合国《世界人口展望 2024》预测,2023 年至 2100 年全球人口将从 80.57 亿增至 101.87 亿,65 岁及以上人口为增长最快年龄组,占比将从 2023 年的 10% 升至 2050 年的 17%、2100 年的 24%。

我国老龄化与全球同步,2001 年进入轻度老龄化,2021 年步入中度老龄化,预计 2035 年进入重度老龄化。相关调研显示,全国需康复护理用品的失能老人已超 5000 万,且将持续增长。经合组织数据表明,65 岁以上人口人均医疗费用是 65 岁以下的 2-8 倍,老年人口增长将极大释放医疗健康需求,为康复护理用品市场开辟广阔空间。

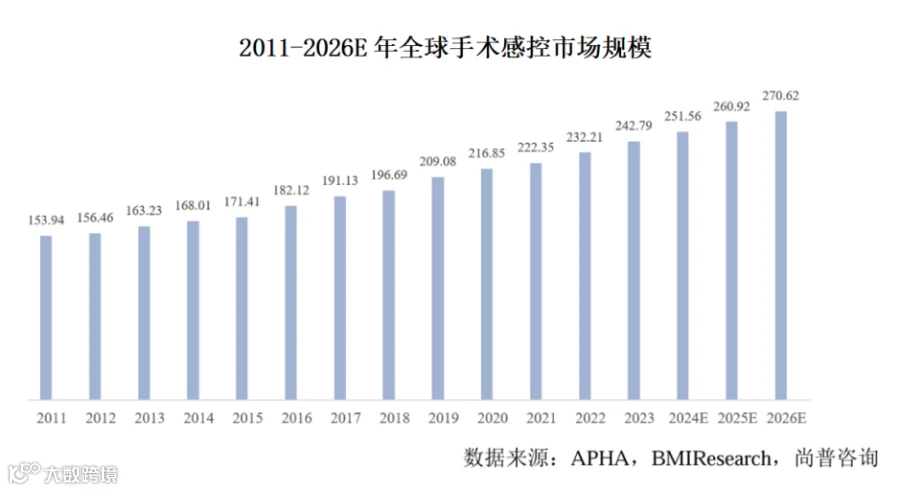

3、手术量与日俱增,手术感染控制产品需求持续增加

手术感控产品包括手术铺单、手术衣、手术组合包等,是外科有创操作不可或缺的医用耗材,核心作用是建立无菌手术创面区,阻止外来物质及微生物侵入手术创面或患者体液、血液,避免污染术者、医者及手术环境。近年来,随着外科手术数量持续增长,以及医疗领域对感染控制措施的不断加强,手术感控产品市场需求呈持续增长态势。公开数据显示,2019 年全球手术感控市场规模突破 200 亿元,此后以每年 4-5% 的增速平稳增长,2023 年市场规模达到 242.79 亿元;若增速保持稳定,预计 2026 年市场规模将达到 270.62 亿元。

财务分析

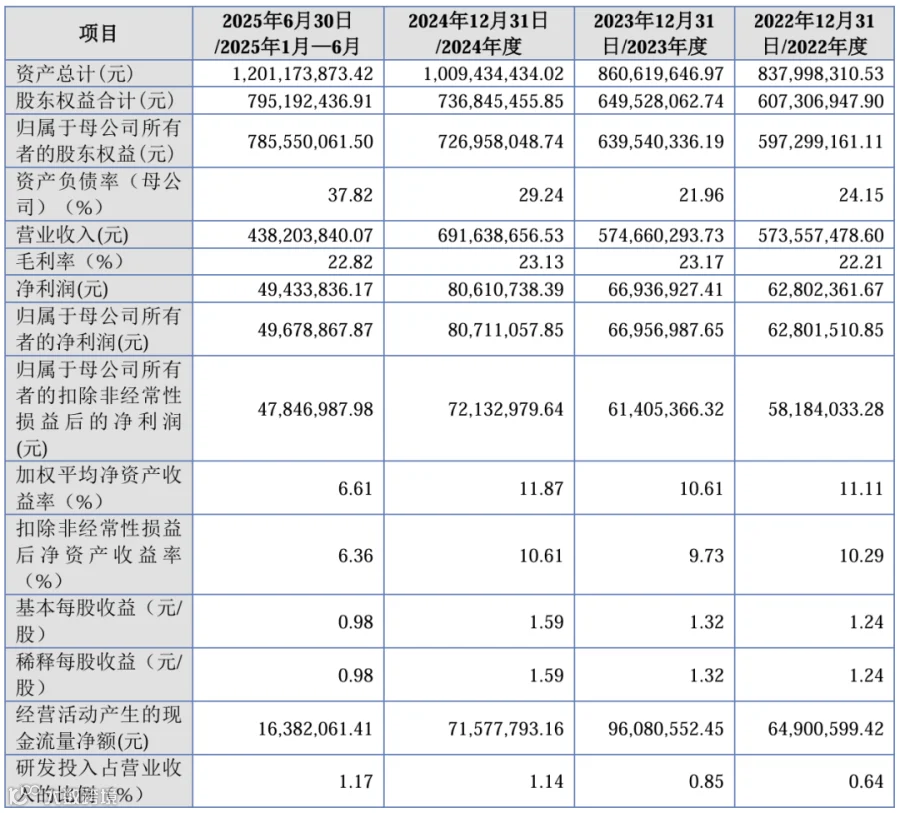

2022 年度至 2025 年 1-6 月,公司财务状况整体呈现 “规模扩容、盈利提升、结构优化” 的良好态势,

首先,资产与权益稳步增长:资产总计从 2022 年末的 8.38 亿元增长至 2025 年 6 月末的 12.02 亿元,归属母公司股东权益同步从 5.97 亿元提升至 7.86 亿元,资产实力与股东回报能力持续增强。

其次,营收与盈利持续向好:营收规模实现阶段性突破,2024 年营业收入达 6.91 亿元,较 2023 年增长超 20%,2025 年上半年已完成 4.38 亿元;盈利水平稳步提升,归母净利润从 2022 年的 6280万元增长至 2024 年的 8061万元,毛利率长期稳定在 22%-23% 区间,盈利质量与稳定性突出。

最后,财务结构与研发投入优化:资产负债率整体可控,未出现大幅波动,财务风险处于合理水平;同时,公司重视研发创新,研发投入强度持续提升,占营业收入比例从 2022 年的 0.64% 增至 2025 年 1-6 月的 1.17%,为业务长期发展提供坚实技术支撑。

发行情况

爱舍伦本次发行价格为15.98元/股,上市后流通市值约为2.7亿元。

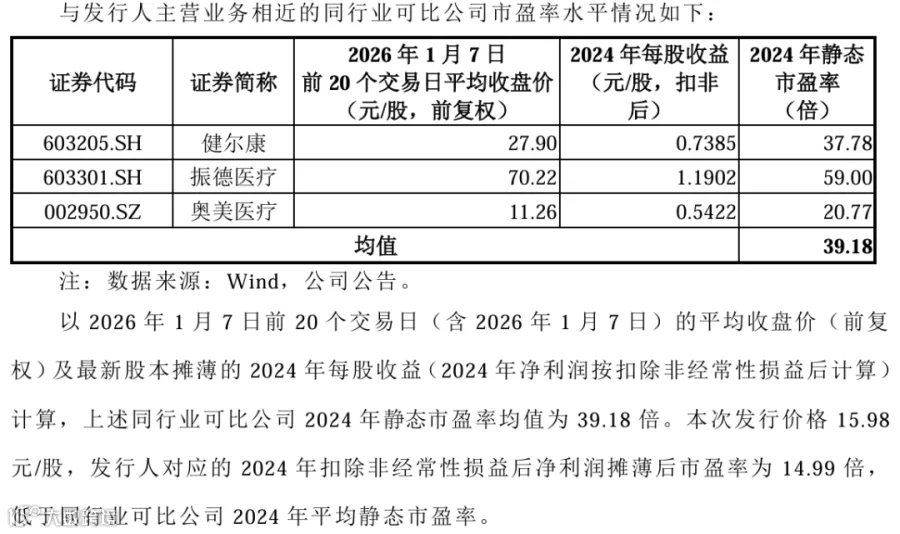

发行人对应的2024年扣除非经常性损益后净利润摊薄后市盈率为14.99倍,对比同行业可比公司2024年静态市盈率均值(剔除极值)为39.18倍,远低于同行业可比公司2024年平均静态市盈率,有很高的性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任。

END