新恒泰—功能性发泡材料解析

行业领导者的成长与未来

新恒泰(920028)作为国内功能性高分子发泡材料的知名供应商,深耕行业十余年,凭借技术创新和市场拓展,实现了稳健增长与多元化发展。本文全面解析其公司概况、主营业务、收入及客户结构、行业分析、财务状况及发行情况,展望未来发展潜力。

01

公司概况

新恒泰是国内知名的功能性高分子发泡材料规模化供应商,深耕行业十余年,所属行业为橡胶和塑料制品业下的泡沫塑料制造细分领域。

公司获评国家级专精特新重点 “小巨人” 企业、高新技术企业等多项资质,建有省级重点研发平台与博士后工作站,参与起草多项国家标准与行业标准,截至 2025 年末拥有 64 项专利,掌握多项自主知识产权核心技术,行业市场地位稳固。

02

主营业务

公司专注于功能性高分子发泡材料的研发、制造与销售,核心产品涵盖化学交联聚乙烯发泡材料(PE Foam)、电子辐照交联聚乙烯发泡材料(IXPE)、聚丙烯微孔发泡材料(MPP)等多品类发泡及配套材料。

产品具备轻质化、吸音降噪、缓冲减震等多元功能属性,以市场需求为导向深耕环保型材料研发,产品广泛应用于建筑装饰、新能源、通信等领域,已进入宁德时代、比亚迪、华为等多家知名品牌供应链。

03

收入结构

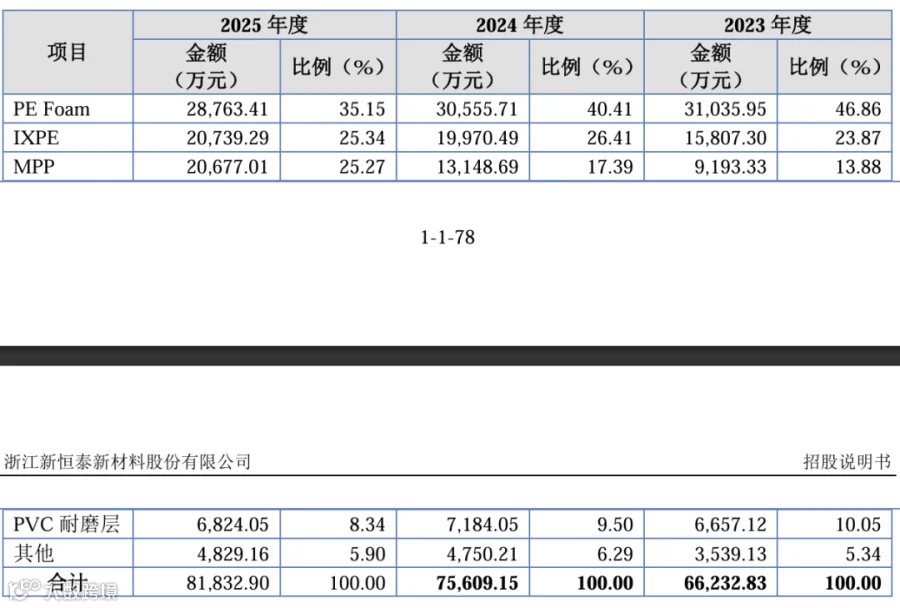

2023-2025 年,浙江新恒泰新材料股份有限公司营业总收入从 6.62 亿元稳步增长至 7.56 亿元,2025 年进一步提升至 8.18 亿元,三年累计营收增幅超 23.5%,经营规模实现持续稳健扩容。

公司核心产品 PE Foam、IXPE、MPP 合计营收占比常年超 85%,构成营收核心支柱;其中 PE Foam 始终保持营收规模高位,筑牢公司经营基本盘;IXPE 营收从 1.58 亿元增长至 2.07 亿元,收入占比从 23.87% 稳升至 25.34%,增长韧性十足;MPP 产品实现爆发式增长,营收从 0.92 亿元增至 2.07 亿元,累计增幅超 125%,收入占比从 13.88% 跃升至 25.27%。

2025 年三大核心产品收入占比均处于 25%-35% 区间,形成均衡的 “三足鼎立” 格局,叠加 PVC 耐磨层等产品平稳补充,公司经营抗风险能力与行业核心竞争力持续增强。

04

客户结构

2023-2025 年,公司前五大客户合计销售收入稳步提升,从 13396.99 万元增长至 14318.94 万元,核心客户合作规模持续扩容。

公司核心客户均为家居、新材料领域的优质头部企业,经营稳健、资质优良,其中江苏中鑫家居、爱丽家居、常州市贝美家居等多家企业实现长期稳定合作,客户粘性与合作深度突出。

同时,公司前五大客户营收占比从 2023 年的 19.72% 逐年降至 2025 年的 17.13%,客户结构持续优化,对头部客户的依赖度持续降低,经营抗风险能力显著增强。客户布局覆盖国内与海外市场,多元优质的客户矩阵为公司营收稳健增长筑牢了坚实支撑。

05

行业分析

交联聚乙烯发泡材料行业: 聚乙烯发泡材料是最早工业化应用的发泡材料之一,凭借隔热缓冲、轻质耐腐蚀等特性,广泛应用于基建、建筑、家居等领域。

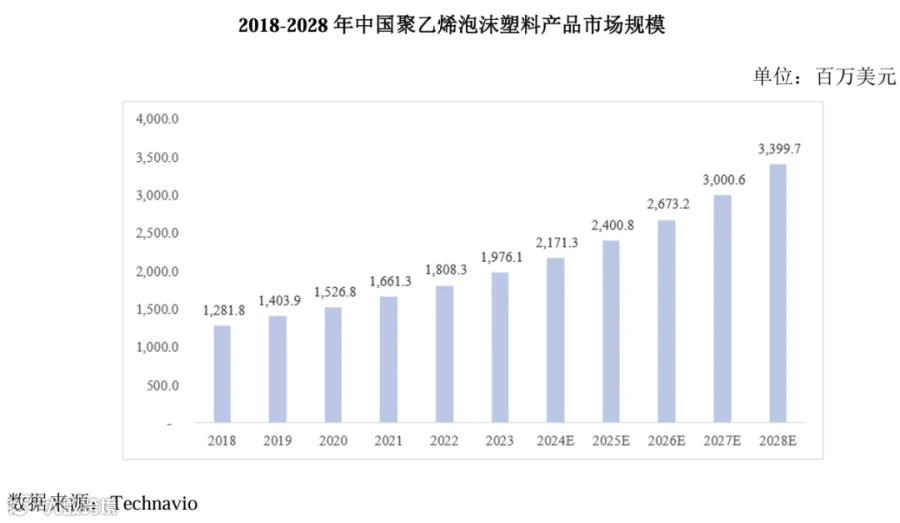

据 Technavio 数据,2018-2023 年中国发泡聚乙烯材料市场复合增长率达 9.04%,2023 年市场规模 19.76 亿美元,预计 2028 年将增至 34.00 亿美元。

针对传统无压发泡工艺的短板,交联聚乙烯发泡技术成为行业发展新方向,产品分为化学交联与电子辐照交联(IXPE)两类。相较普通产品,交联聚乙烯发泡材料泡孔更均匀,耐热、力学强度等性能全面优化,应用场景进一步向高端领域延伸。

聚丙烯微孔发泡材料行业: 发泡聚丙烯材料凭借原料易得、性能优异、绿色可回收等优势,广泛应用于新能源、通信、汽车等领域,市场空间广阔。

据 MMR 统计,2023 年全球发泡聚丙烯市场规模达 11.25 亿美元,预计 2030 年达 17.25 亿美元;国内 2023 年市场规模 26.57 亿元,同比增长 10.71%。

微孔发泡是聚烯烃材料核心发展方向,其中超临界流体发泡技术凭借环保安全、泡孔参数可控等优势,成为行业主流路线。公司依托超临界 CO₂、N₂等环保介质研发的聚丙烯微孔发泡材料(MPP),契合行业绿色化、高端化发展趋势,具备突出的技术优势。

06

财务状况

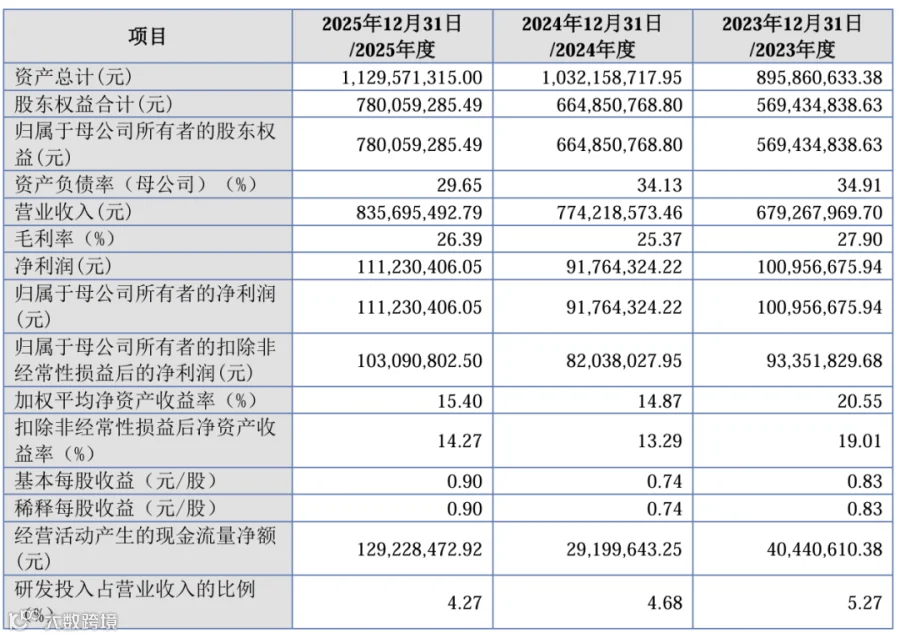

公司营业收入从 6.79 亿元逐年增长至 8.36 亿元,业务规模持续扩容;2025 年实现净利润 1.11 亿元、扣非净利润 1.03 亿元,较 2024 年分别同比增长超 20%、25%,核心主业盈利实力突出。

同期公司毛利率从 25.37% 回升至 26.39%,加权平均净资产收益率从 14.87% 提升至 15.40%,基本每股收益从 0.74 元 / 股增至 0.90 元 / 股,盈利水平与股东回报能力稳步增强。

公司资产总额从 8.96 亿元增至 11.30 亿元,股东权益同步从 5.69 亿元增厚至 7.80 亿元,资产负债率从 34.91% 逐年降至 29.65%,财务结构持续优化。

2025 年公司经营活动现金流净额达 1.29 亿元,较 2024 年同比大增超 340%,现金流造血能力突出;三年研发投入占比均保持在 4% 以上,为长期发展筑牢了技术根基。

07

发行情况

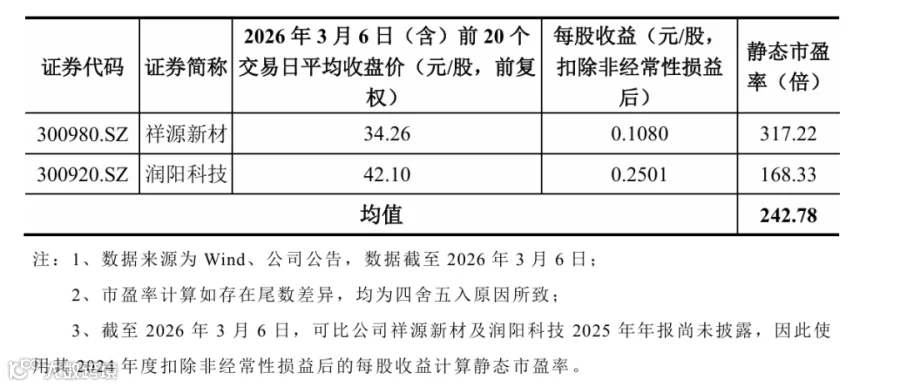

新恒泰本次发行价格为9.40 元/股,上市后流通市值约为3.86亿元。

本次发行的市盈率为14.99 倍,对比同行业可比公司2024年静态市盈率均值(剔除极值)为242.78 倍,远低于同行业可比公司2024年平均静态市盈率,具有极高的性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任。

END