美德乐:低估值锚定新能源智能物流高增长赛道

高精度输送技术标杆 新能源赛道隐形冠军

01

主营业务

美德乐(920119)作为国内领先的智能制造装备及智能输送系统解决方案提供商,核心业务涵盖智能制造装备的研发、设计、制造与销售,主力产品为模块化输送系统及工业组件,其中模块化输送系统归属智能制造装备中的智能物流装备范畴。

02

产品介绍

公司战略聚焦工厂自动化领域的智能生产物流系统,相关产品通过与智能生产设备的深度融合,实现生产设备与自动化装配线的集成应用,成为智能工厂建设的关键组成部分。凭借技术优势与产品适配性,公司产品广泛应用于新能源、汽车零部件、电子、仓储物流等多个高景气行业领域,深度服务我国制造业企业智能化转型升级进程。

03

收入结构

(一)分产品营收结构

公司营收结构呈现鲜明的核心聚焦特征,模块化输送系统为主要收入来源,其收入规模及营收占比持续攀升,2025 年 1-6 月营收占比高达 87.09%,其中高精度输送系统作为核心增长引擎,贡献了绝大部分模块化输送系统收入(2025 年 1-6 月占比 72.85%);通用输送系统收入受行业周期影响波动明显,而工业组件收入及营收占比逐年收缩,占比从 2022 年的 22.99% 逐步降至 2025 年 1-6 月的 12.91%。

这一结构充分体现公司聚焦核心业务的战略导向,模块化输送系统的持续增长印证了其在细分市场的强劲竞争力。具体数据如下:

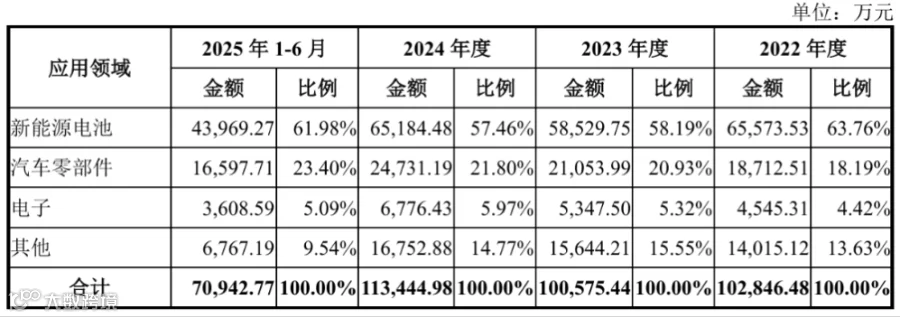

(二)分应用领域营收结构

从应用领域来看,公司营收高度聚焦新能源电池赛道,2025 年 1-6 月占比达 61.98%,成为第一大收入来源;汽车零部件领域为第二大收入贡献板块,占比 23.40%,且占比呈逐年提升趋势;电子及其他领域占比相对偏低。结合核心产品的高集中度特征,可见公司深度绑定新能源高景气赛道,充分享受行业增长红利。具体数据如下:

04

客户结构

从客户销售结构来看,公司前五大客户营收占比长期维持高位,凸显核心客户合作粘性深厚。公司客户群体以比亚迪、先导智能等新能源及高端装备领域龙头企业为主,该类客户合作关系的稳定性充分印证了公司产品的核心技术实力与市场认可度。

与头部客户的深度绑定,不仅为公司提供了持续稳定的营收基础,更能依托核心客户的行业资源与高端技术需求,实现协同研发与技术迭代,持续强化自身技术壁垒。这种高含金量的客户结构,使公司深度享受新能源赛道增长红利,同时龙头客户的品牌背书效应,为公司拓展新客户、扩大市场份额提供有力支撑,持续强化市场竞争地位。

05

行业分析

(一)智能物流装备行业:增长态势稳健,未来潜力可期

根据中商产业研究院数据,2018-2023 年中国智能物流装备市场规模从 319.2 亿元增长至 1,003.9 亿元,年复合增长率(CAGR)达 25.76%,行业增长势头强劲;未来随着物流智能化技术的持续迭代以及工业智能化的全面推广,智能物流装备的应用场景将进一步拓宽,预计 2027 年中国智能物流装备市场规模将攀升至 1,920.2 亿元,2023-2027 年期间 CAGR 可达 17.60%,行业仍将保持高增长态势。

(二)下游新能源电池领域:需求持续旺盛,设备市场扩容

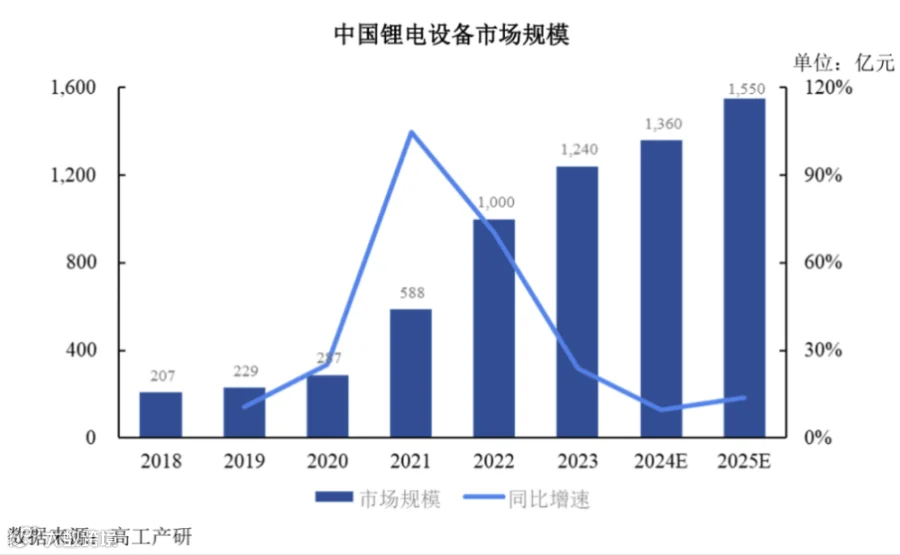

随着全球新能源汽车、储能等产业的快速发展,下游锂电池需求持续增长,直接驱动我国锂电制造设备市场规模不断扩大。根据高工产研数据,2023 年我国锂电设备市场规模达到 1,240 亿元,2018-2023 年 CAGR 高达 43.05%;预计 2023-2025 年我国锂电设备市场将维持千亿级规模,2025 年有望突破 1,500 亿元,为公司核心业务提供广阔市场空间。

(三)下游汽车零部件领域:规模稳步增长,智能化需求升级

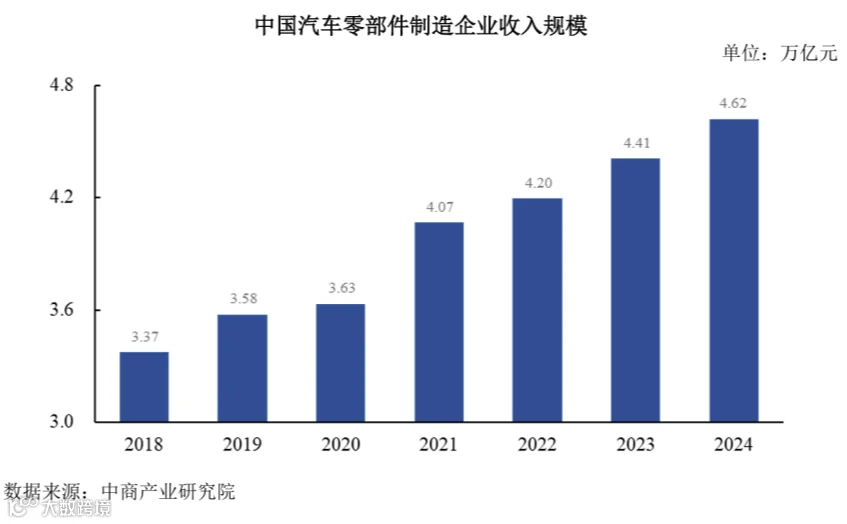

在我国汽车产销量稳步扩大、新能源汽车市场渗透率持续提升的行业背景下,我国汽车零部件行业凭借规模优势及新能源领域先发优势实现稳健增长。根据中商产业研究院数据,2022-2024 年我国汽车零部件制造企业收入规模分别为 4.20 万亿元、4.41 万亿元和 4.62 万亿元,呈现持续稳步增长趋势。

随着汽车产业规模扩张及技术升级,用户对汽车品质及差异化的需求不断提升,汽车及汽车零部件制造企业为提升核心竞争力、抢占市场份额,加速应用新技术、推出新车型,生产模式向差异化、柔性化、智能化转型趋势明显,将催生对智能生产线及智能输送系统的持续增量需求,为公司业务拓展提供有力支撑。

06

财务表现

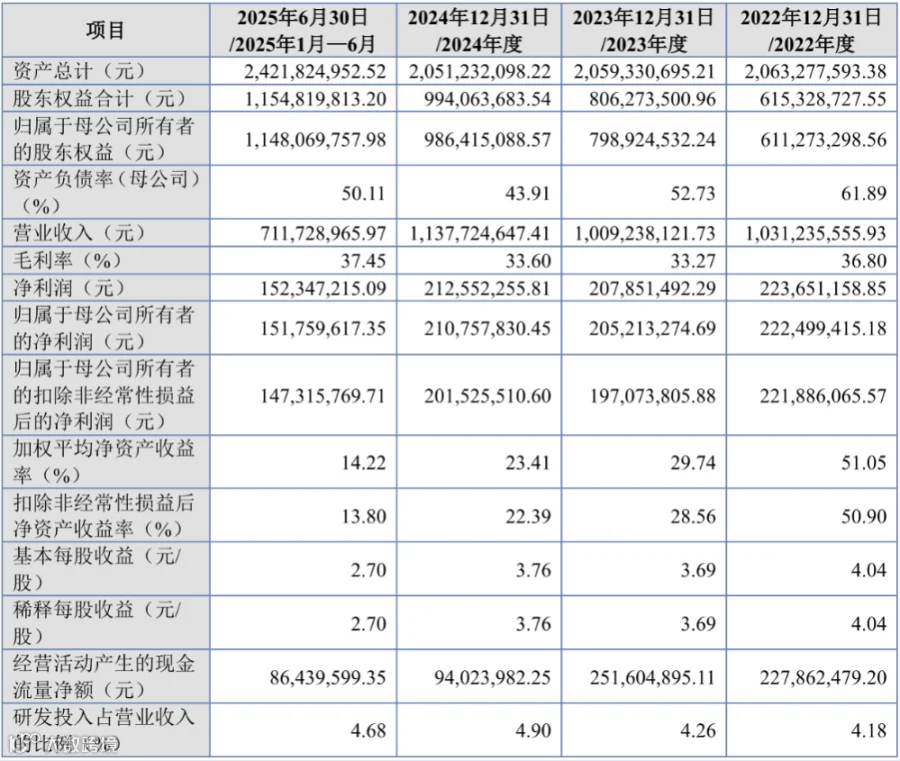

(一)资本实力持续夯实,财务结构优化

公司资本积累成效显著,资产总额从 2022 年末的 20.63 亿元增长至 2025 年 6 月末的 24.21 亿元;归属于母公司所有者权益从 6.11 亿元大幅增至 14.80 亿元,资本实力稳步增强。同时,公司债务结构持续优化,资产负债率从 2022 年的 61.89% 降至 2025 年上半年的 50.11%,财务稳健性显著提升,抗风险能力进一步增强。

(二)盈利质量稳中有升,核心业务韧性凸显

公司毛利率呈稳中有升格局,2025 年上半年达 37.45%,较前两年明显提升,彰显产品溢价能力与成本管控效率的双重提升;尽管营收规模受阶段性行业因素影响有所波动,但核心盈利指标表现坚韧,2025 年上半年归属于母公司所有者的净利润达 1.52 亿元,扣非净利润 1.47 亿元,核心业务盈利能力扎实,盈利韧性凸显。

(三)现金流稳健充裕,研发投入强化长期动能

公司经营活动现金流持续净流入,2025 年上半年净额达 8644 万元,为日常运营、研发投入及业务扩张提供坚实保障;研发投入力度持续加大,研发投入占比逐年提升,2025 年上半年达 4.68%,较 2022 年的 4.18% 稳步提高,持续的技术投入强化了产品迭代与创新能力,为公司长期竞争优势筑牢技术根基。

07

发行情况

美德乐本次发行价格为41.88元/股,上市后流通市值约为6.7亿元。

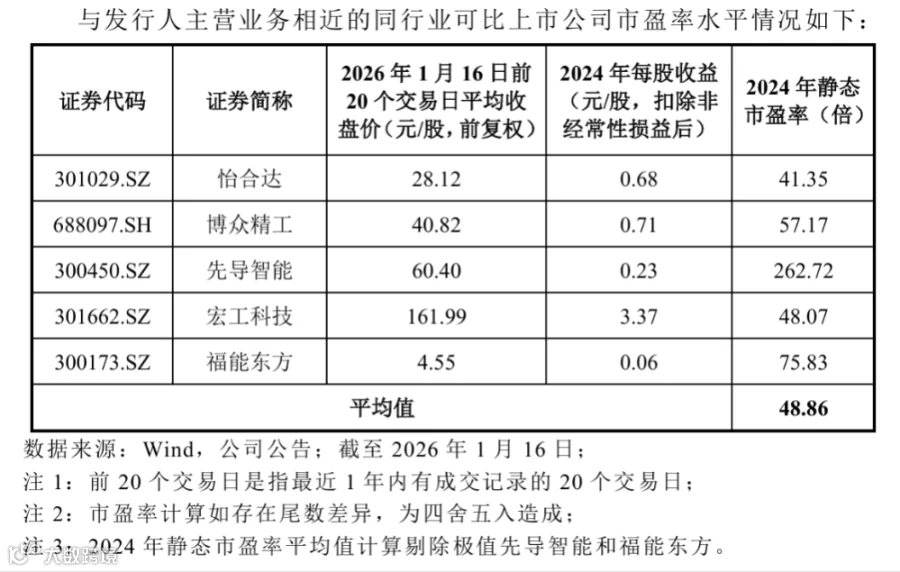

本次发行的市盈率为14.99,对比同行业可比公司2024年静态市盈率均值(剔除极值)为48.86倍,远低于同行业可比公司2024年平均静态市盈率,具有很高的性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任。