赛英电子:芯瓷筑基 功率领航

领跑功率半导体封装领域

赛英电子作为功率半导体器件用陶瓷封装领域的先行者,凭借核心技术与行业领先的研发能力,持续推动业务高速增长,形成强大的市场竞争力和稳健的财务结构。

01

公司概况

赛英电子(920181)是深耕大功率半导体器件用陶瓷封装领域二十余年的国家高新技术企业、国家级专精特新 “小巨人” 企业,同时获评江苏省民营科技企业、无锡市瞪羚企业,专业从事功率半导体器件关键核心部件的研发、制造与销售。

公司技术实力行业领先,攻克等静压陶瓷高渗透金属化扩散难、多介质焊接内应力大等行业痛点,掌握多项核心工艺技术,牵头制定的 IGBT 平板陶瓷管壳团体标准升级为工信部行业标准,彰显行业引领地位。

公司累计承担完成 7 项国家级及省级科研项目,与华中科技大学等科研院所建立深度产学研合作,截至 2025 年末拥有发明专利 9 项、实用新型专利 44 项,产品深度配套全球功率半导体龙头企业,市场竞争力持续提升。

02

主营业务

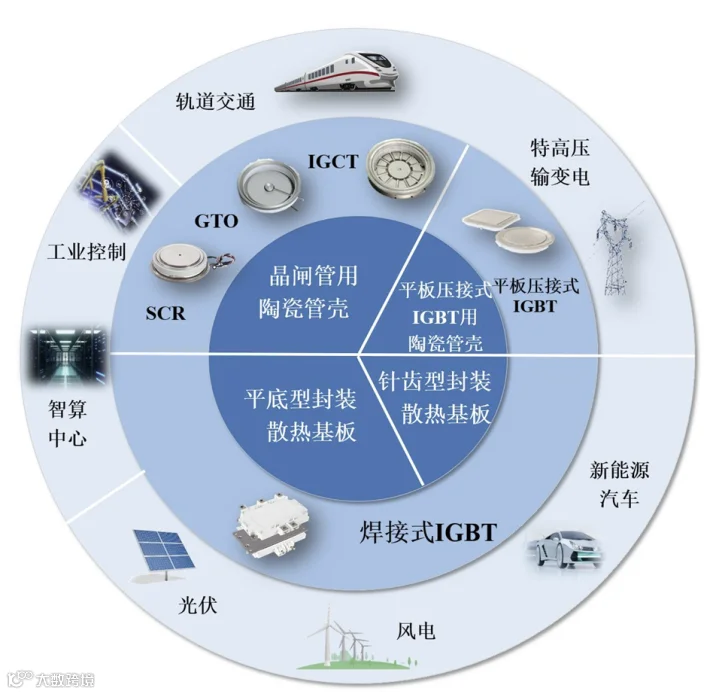

公司主营业务聚焦功率半导体器件核心配套赛道,核心产品为大功率半导体用陶瓷管壳与封装散热基板,主要配套晶闸管、IGBT、IGCT等主流功率半导体器件。

公司深耕陶瓷管壳领域二十余年,构建1-6英寸全规格产品线,攻克多项行业核心技术,牵头制定IGBT平板陶瓷管壳行业标准,与中车时代、英飞凌、日立能源等全球龙头建立长期稳定合作。

2017年拓展封装散热基板业务,突破冷锻等关键工艺,配套中车时代、宏微科技等头部企业。产品覆盖电力系统全产业链,广泛应用于特高压、新能源、智算中心等战略领域,市场前景广阔。

03

收入结构

2023-2025 年,公司两大核心业务均实现营收规模持续正向增长,经营基本面稳健向好,成长动能充沛。

其中,封装散热基板业务营收从 18456.45 万元稳步增至 26043.40 万元,持续筑牢公司营收基本盘,经营韧性与规模支撑力突出。

陶瓷管壳及配件业务实现翻倍式增长,营收从 10988.78 万元攀升至 24651.47 万元,营收增速显著领先,带动其营收占比从 37.32% 持续提升至 48.63%。

该结构变动既彰显公司核心技术产业化落地成效显著、第二增长曲线加速兑现,也体现公司双主业协同发力、多点驱动的高质量发展格局,行业核心竞争力持续夯实。

04

客户结构

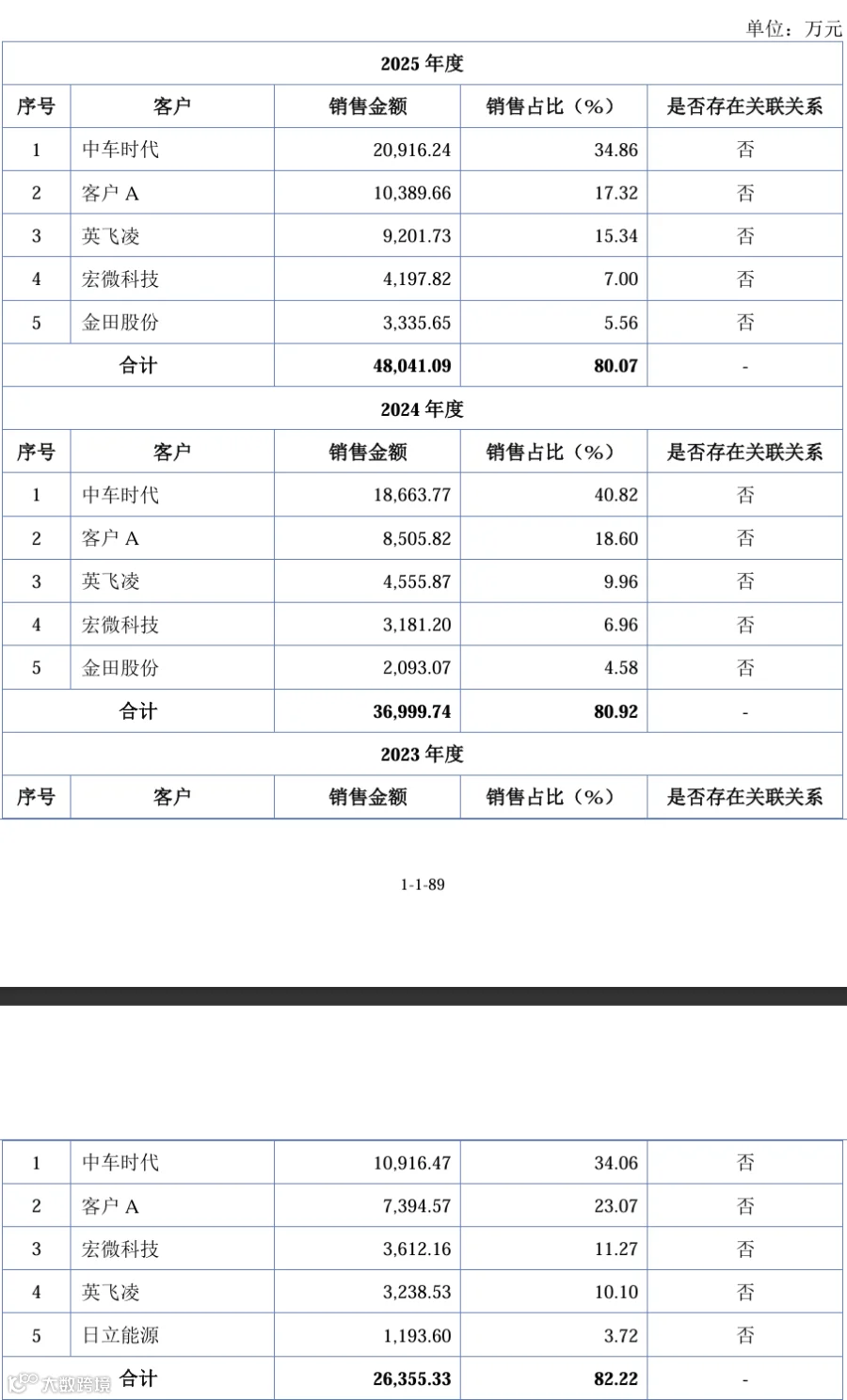

2023-2025 年,公司核心客户均为全球及国内功率半导体产业链龙头企业,客户资质行业顶尖,合作关系稳固,为业绩持续增长筑牢了坚实基本盘。

报告期内,公司前五大客户合计销售占比始终稳定在 80% 左右,合计销售规模从 2.64 亿元大幅攀升至 4.80 亿元,与核心客户的合作深度持续兑现。

公司核心客户中,中车时代是国内轨交装备与功率半导体龙头,英飞凌为全球功率半导体行业领军企业,宏微科技是国内 IGBT 领域标杆企业,金田股份为国内铜基新材料龙头。

与头部企业的长期非关联合作,充分印证公司产品的技术实力与行业认可度,成功跻身全球高端功率半导体核心供应链,国产替代核心竞争力与业绩增长确定性极强。

05

行业分析

功率半导体概述:

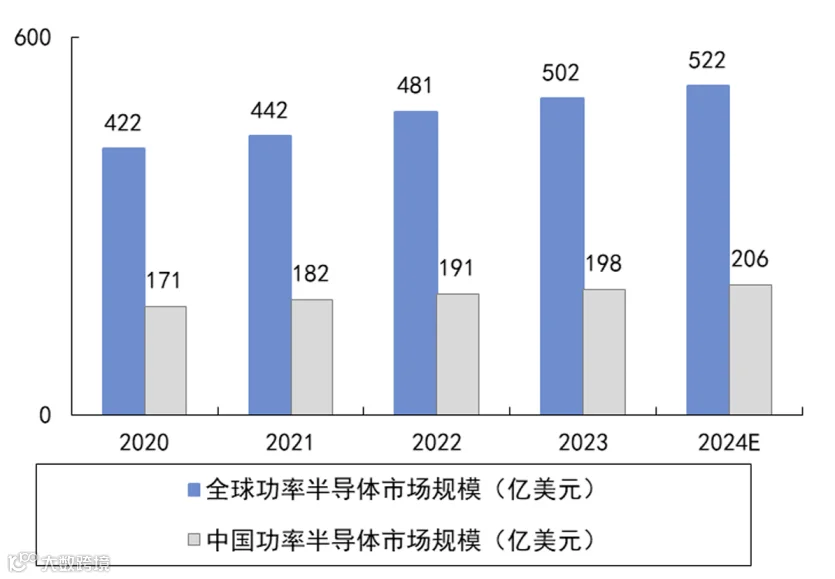

公司核心产品陶瓷管壳、封装散热基板是功率半导体器件的关键配套部件。据 Omdia 数据,2024 年全球功率半导体市场规模达 522 亿美元,2020-2024 年复合增速 5.5%;中国市场规模达 206 亿美元,同期年复合增速 4.8%。

功率半导体覆盖电能发、输、配、用全环节,是特高压输变电、新能源发电、工业控制、新能源汽车、智算中心等领域的核心器件,其中晶闸管在超高功率场景具备不可替代优势,IGBT 则适配高频开关应用场景。

晶闸管行业概况:

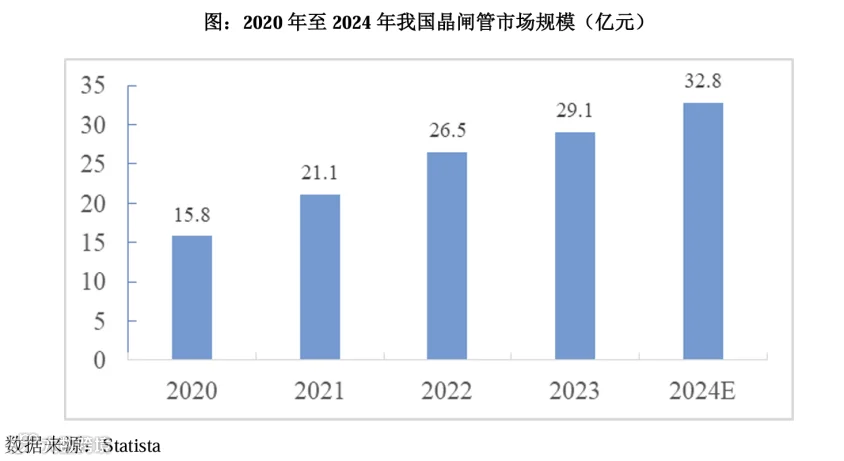

晶闸管领域,2024 年全球市场规模约 10.8 亿美元,预计未来十年年复合增速 3.6%;国内市场增长动能强劲,2020-2024 年市场规模从 15.8 亿元增至 32.8 亿元,年复合增长率达 20.03%,受益于功率器件国产化提速与新能源产业持续投资,行业景气度持续向好。

封装散热基板下游IGBT市场增速较快:

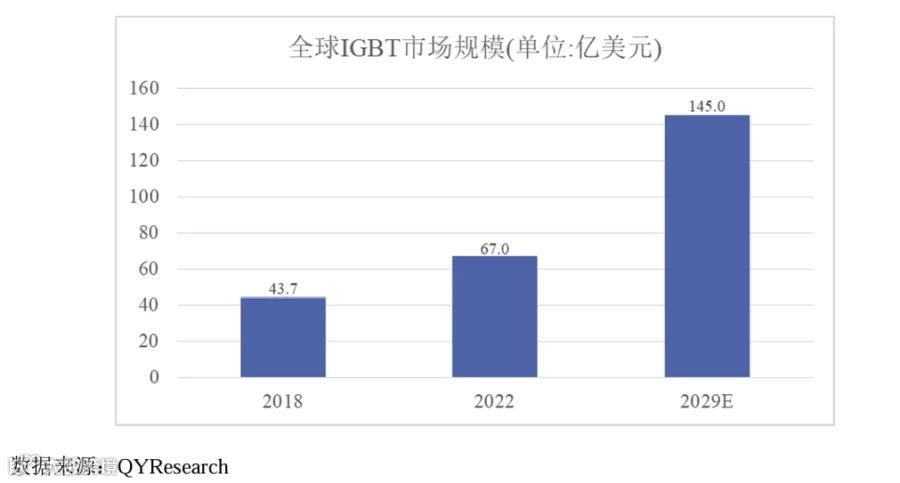

公司封装散热基板核心配套 IGBT 模块,全球 IGBT 模块市场预计 2029 年达 145 亿美元,年复合增速 11.7%。

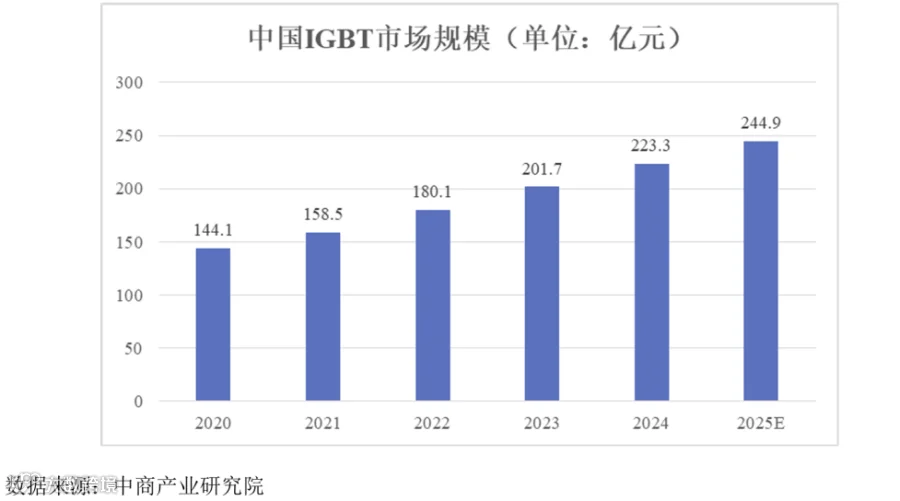

国内市场受益于新能源车与工控需求爆发,2020-2025 年市场规模预计从 144.1 亿元增至 244.9 亿元,年复合增速 11.19%。

当前国内 IGBT 国产化进程加速,自给率持续提升,上游配套部件市场空间持续扩容。

06

财务状况

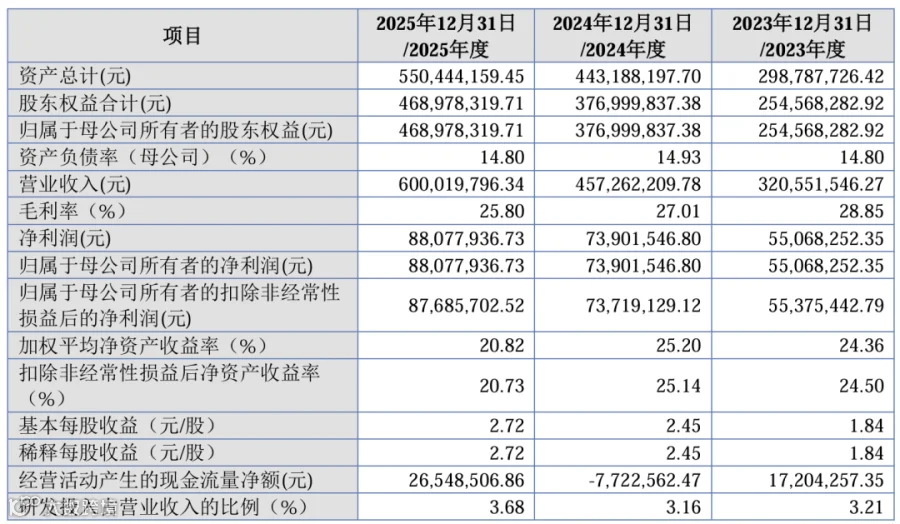

2023-2025 年,公司经营业绩实现持续跨越式增长,成长性与盈利质量双优。营业收入从 3.21 亿元稳步攀升至 6.00 亿元,归母净利润从 5506.83 万元增长至 8807.79 万元,连续三年实现营收、利润双增长,成长动能强劲。

公司财务结构极度稳健,资产负债率连续三年稳定在 15% 以内,无显著偿债压力,财务安全垫充足;资产总额与股东权益同步持续扩容,经营家底持续增厚。

公司盈利质量优异,扣非净利润与归母净利润基本持平,主营业务盈利贡献扎实,毛利率始终维持在 25% 以上的较高水平,加权平均净资产收益率连续三年保持 20% 以上,股东回报能力突出。

同时,公司研发投入占比逐年提升,2025 年达 3.68%,技术创新壁垒持续夯实;2025 年经营活动现金流净额大幅转正,经营回款能力与现金流健康度显著提升,为长期发展提供充足支撑。

07

发行情况

赛英电子本次发行价格为28.00元/股,上市后流通市值约为3.02亿元。

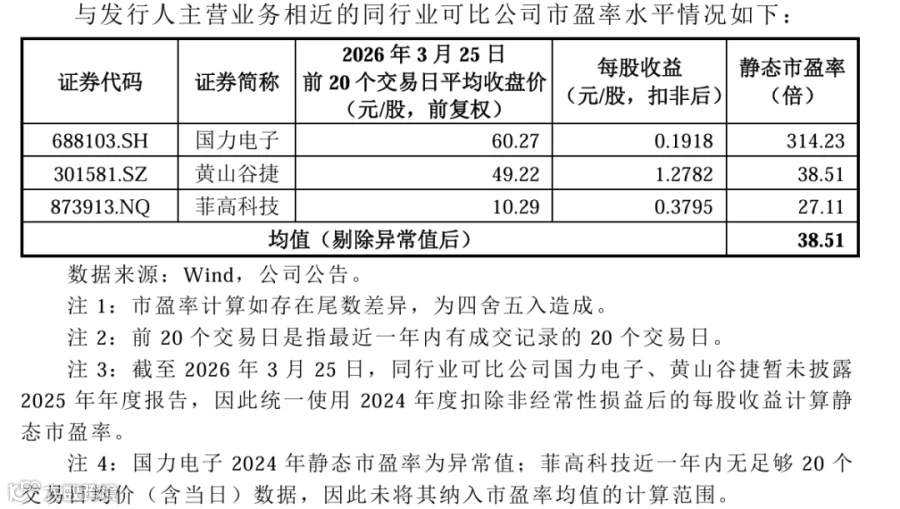

本次发行的市盈率为13.79倍,对比同行业可比公司2024年静态市盈率均值(剔除极值)为38.51 倍,远低于同行业可比公司2024年平均静态市盈率,具有较高的性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任。

END