鸿仕达:掘金万亿智能制造黄金赛道

精密智造,鸿达未来

鸿仕达(920125),专注智能制造装备,技术创新驱动未来,携手行业龙头共创辉煌。

01

公司概况

鸿仕达是深耕智能制造装备领域的国家级高新技术企业、国家级专精特新 “小巨人” 企业。公司坚持技术创新驱动,建有江苏省企业技术中心、江苏省 3C 及半导体智能制造成套装备工程技术研究中心。截至报告期末,拥有 191 项专利权(其中发明专利 52 项)及 97 项软件著作权,技术储备深厚。自主研发的 “全自动芯片植散热片机” 入选 2024 年江苏省首台(套)重大装备。凭借过硬的产品质量与服务,已与立讯精密、富士康、鹏鼎控股、华天科技等行业龙头建立长期稳定的合作关系,树立了良好的品牌形象。

02

主营业务

公司专业从事智能自动化设备、智能柔性生产线及配套配件耗材的研发、生产与销售,致力于为全球消费电子、新能源、泛半导体领域提供精密、稳定、可靠的智能制造解决方案。依托机构设计、高精度运动控制、柔性自动化、机器视觉及 AI 算法等核心技术,产品覆盖组装、检测、辅助全品类设备,可提供从单功能工作站到成套生产线的整体解决方案及装备改配升级服务。业务聚焦智能制造装联环节,从系统模组、产品总装逐步延伸至精密印制电路板 SMT 制造过程。

03

收入结构

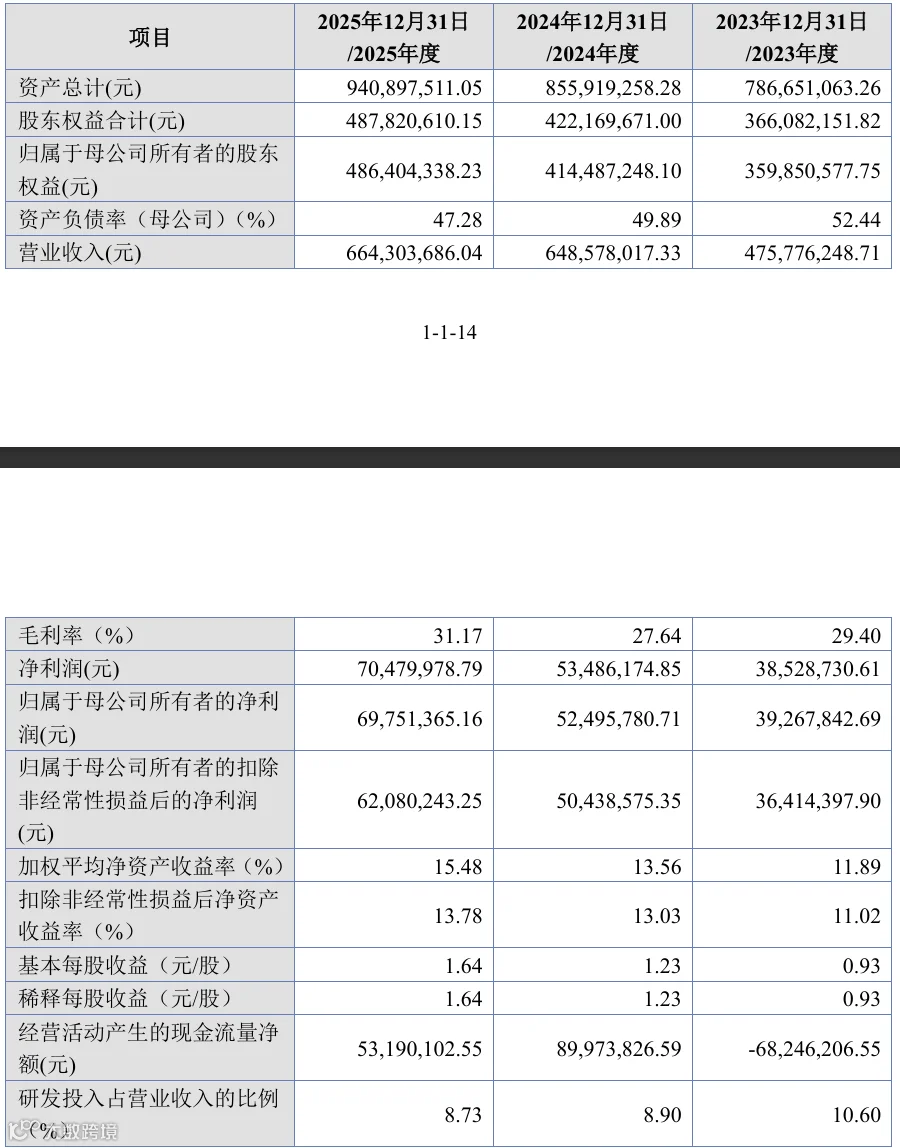

报告期内公司营收规模持续高速增长,2023-2025 年营业收入从 4.73 亿元增至 6.63 亿元,两年复合增长率达 18.3%,展现出强劲的经营韧性与成长能力。

公司业务结构高度聚焦,核心主业智能自动化设备(线)收入占比始终稳定在 90% 左右,2025 年进一步提升至 93.82%,收入规模从 4.26 亿元增长至 6.22 亿元,成为公司业绩增长的绝对核心引擎,凸显公司在智能制造装备领域的核心竞争力与市场认可度。

配件及耗材业务作为核心业务的重要补充,为存量客户提供持续的售后与运维服务,能够有效增强客户粘性、提升客户生命周期价值,同时为公司带来稳定的现金流,形成 “设备销售 + 耗材服务” 的良性业务生态。

04

客户结构

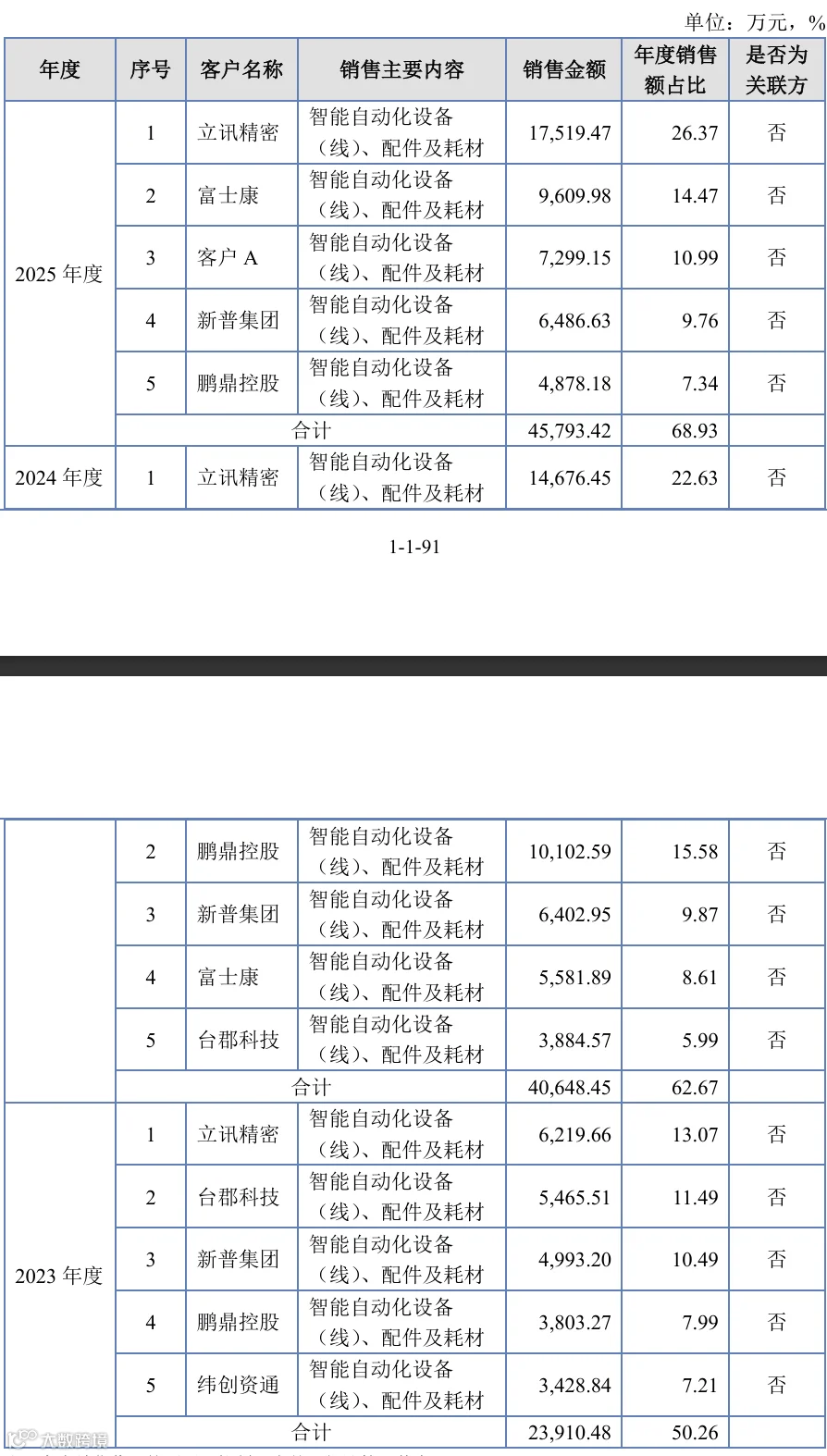

报告期内公司核心客户质量与收入贡献度持续提升,前五大客户销售额从 2023 年的 2.39 亿元增至 2024 年的 4.06 亿元、2025 年的 4.58 亿元,收入占比从 50.26% 稳步攀升至 62.67%、68.93%,优质大客户群体成为公司业绩高速增长的核心压舱石。

第一大客户立讯精密为全球消费电子精密制造领域龙头企业,对公司收入贡献从 2023 年的 6219.66 万元大幅增长至 2025 年的 1.75 亿元,收入占比从 13.07% 提升至 26.37%,双方业务深度绑定关系持续巩固。富士康作为全球规模最大的电子代工巨头、鹏鼎控股稳居全球印制电路板行业市占率首位、新普集团为全球领先的消费电子电池模组供应商,均为公司长期稳定合作客户,2025 年分别贡献 9609.98 万元、4878.18 万元、6486.63 万元收入。台郡科技、纬创资通等全球顶尖柔性电路板厂商与电子 ODM 服务商亦在公司核心客户之列。

与上述行业龙头的深度合作,既为公司带来持续稳定的高质量订单,又能依托下游前沿技术需求驱动自身产品迭代,进一步强化公司在智能制造装备领域的品牌影响力与核心竞争力。

05

行业分析

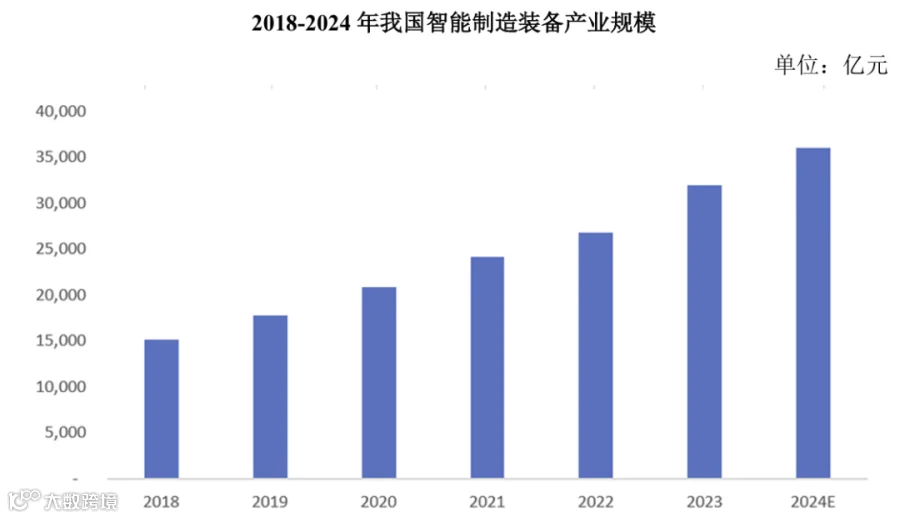

国家政策持续加码为智能制造装备行业发展提供坚实支撑。“中国制造 2025” 战略开启行业全面发展机遇,《“十四五” 智能制造发展规划》进一步明确分阶段目标:到 2025 年规模以上制造业企业基本实现数字化网络化,到 2035 年全面普及数字化并广泛应用智能化,重点支持智能成套生产线、模块化生产单元及智能工厂建设。在政策扶持、人口红利消退倒逼产业升级及新一代信息技术深度融合的多重驱动下,我国已形成涵盖自动化生产线、智能检测装配装备、工业机器人等的完整产业体系,2024 年智能制造装备市场规模预计达 3.4 万亿元。

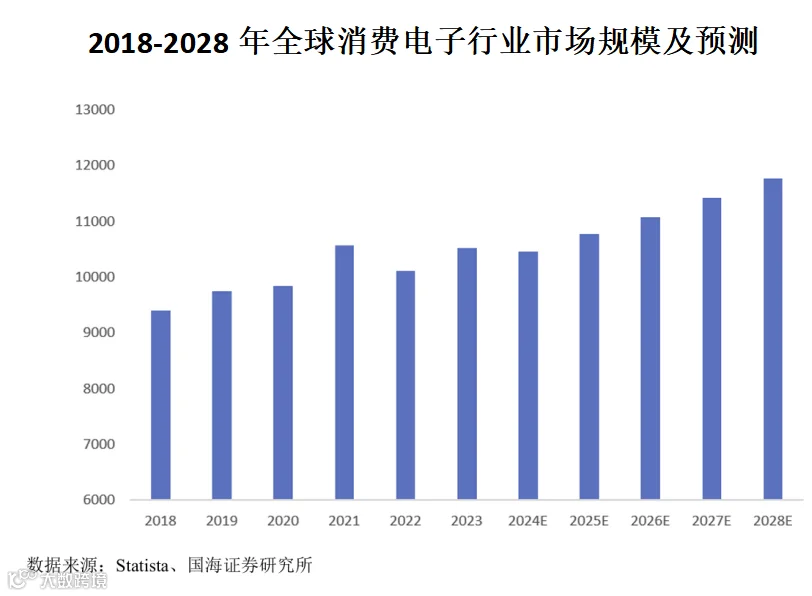

消费电子领域:我国是全球最大制造基地与前沿市场,产销规模居世界首位。人工智能、物联网等技术推动产品快速迭代,市场规模从 2018 年 1.66 万亿元增长至 2024 年的 1.98 万亿元,持续释放稳定装备需求。

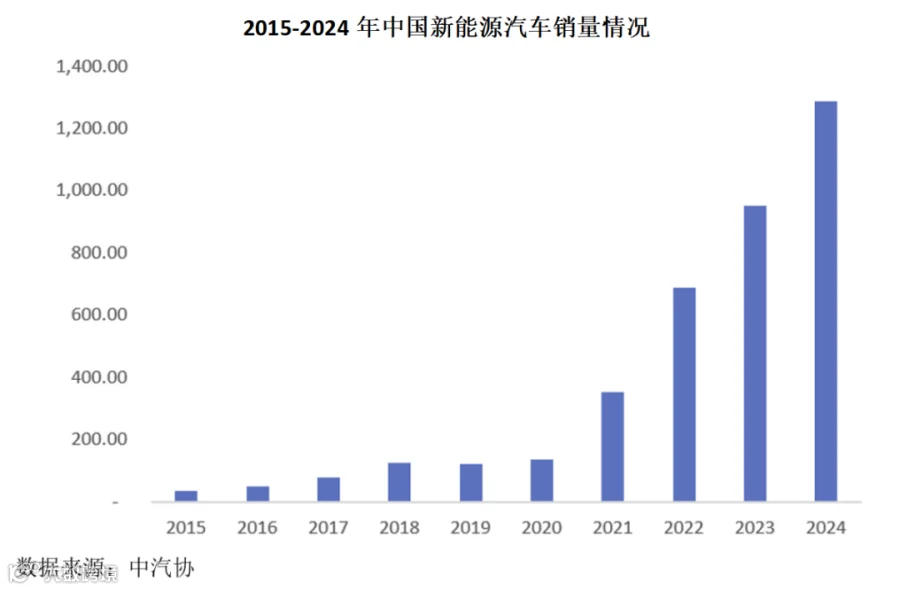

新能源汽车领域:新能源汽车领域延续高增长态势,销量从 2015 年 33.1 万辆攀升至 2024 年 1286.6 万辆,年均复合增长率达 50.18%,全球市场份额超 70%,产能扩张带来广阔增量空间。

泛半导体领域:先进封装已成为延续摩尔定律、提升芯片性能的关键路径,全球先进封装市场规模预计 2028 年达 786 亿美元,年复合增长率 10%。我国大陆封装市场 2025 年将达 3551.9 亿元,其中先进封装市场 1136.6 亿元,对应设备市场空间 172.1 亿元,为行业发展注入强劲动力。

06

财务状况

报告期内公司经营业绩持续稳健增长,2023-2025 年营业收入从 4.76 亿元增至 6.64 亿元,归属于母公司所有者的净利润从 3926.78 万元增至 6975.14 万元,扣除非经常性损益后的净利润从 3641.44 万元增至 6208.02 万元,盈利规模实现跨越式提升。

公司盈利能力稳步增强,毛利率从 29.40% 提升至 31.17%,加权平均净资产收益率从 11.89% 升至 15.48%,扣非后净资产收益率同步提升至 13.78%,盈利质量与资本回报效率持续优化。资产负债结构不断改善,资产负债率从 52.44% 逐年下降至 47.28%,财务风险持续降低。

公司资本实力稳步扩张,资产总额从 7.87 亿元增至 9.41 亿元,归母股东权益从 3.60 亿元增至 4.86 亿元。研发投入始终保持高位,三年占比均在 8.7% 以上,为技术创新与长期发展奠定坚实基础。

07

发行情况

鸿仕达本次发行价格为16.57 元/股,上市后流通市值约为22,369.50万元。

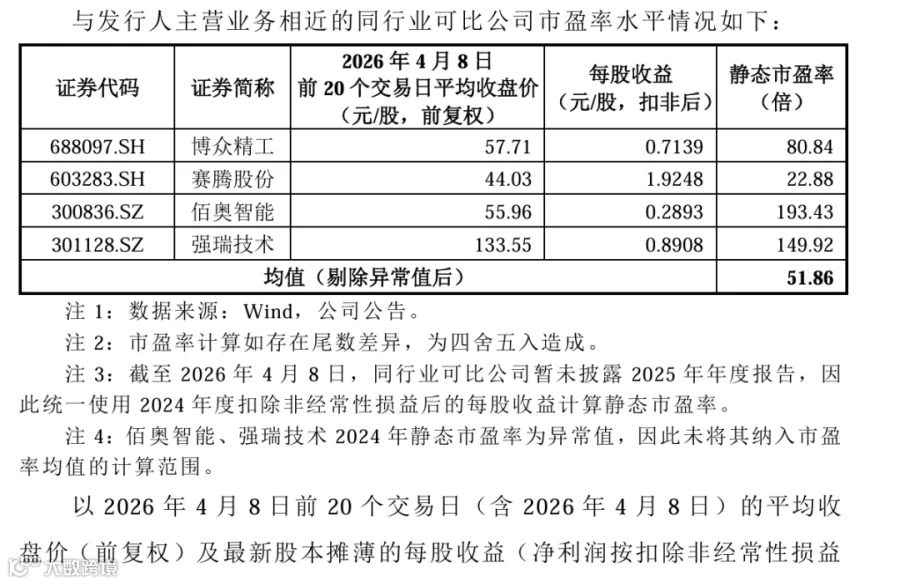

本次发行的市盈率为14.99 倍,对比同行业可比公司2024年静态市盈率均值(剔除极值)为51.86 倍,远低于同行业可比公司2024年平均静态市盈率,具有较高的性价比。

END