通宝光电新股打新

核心优势与行业前景

01

业务布局

通宝光电(920168)是汽车电子零部件制造商,主营汽车照明、电子控制、能源管理系统等零部件的研产销。公司深耕技术研发与产品创新,累计获 79 项专利,其中含 18 项发明专利,同时牵头起草汽车 LED 及模组行业标准。

公司获评国家级 “专精特新” 小巨人,拥有多项省市级研发、智能工厂类资质,产品获江苏名牌、江苏精品等认可,LED 车灯模组入 2024 江苏省新技术新产品推广目录。

02

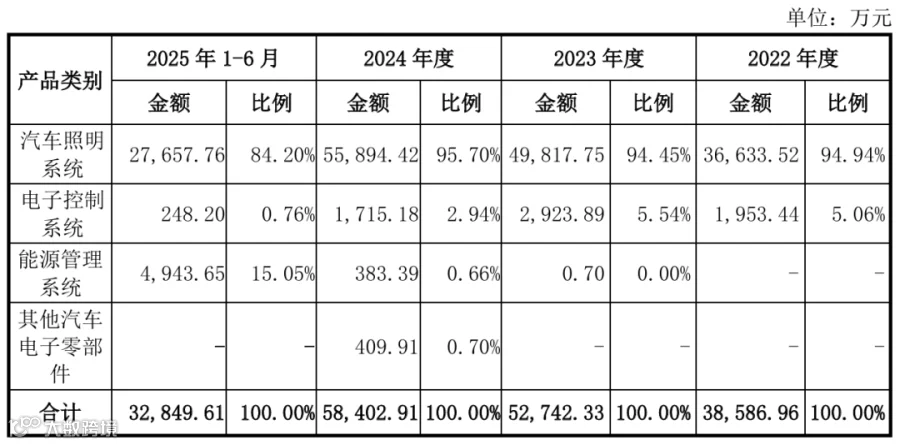

收入结构

通宝光电收入结构展现出核心业务稳固、新兴动能强劲的良好发展态势。汽车照明系统作为核心支柱,2022-2024 年收入占比始终保持在 94% 以上,2025 年上半年虽略有回落仍达 84.2%,彰显其深厚的技术积累与稳固的市场地位,为公司持续盈利筑牢坚实基本盘。

能源管理系统在 2025 年上半年实现爆发式增长,收入达 4,943.65 万元,占比跃升至 15.05%,成为第二增长曲线,体现公司多元化战略布局的快速落地与强劲成效。电子控制系统亦保持稳定业务贡献,产品矩阵的持续丰富进一步夯实了公司在汽车电子领域的竞争优势。整体来看,公司核心业务筑牢基本盘,新兴业务快速起量,展现出强劲的发展韧性与增长潜力。

03

客户占比

通宝光电前五大客户营收贡献占比常年维持在 94% 以上,2025 年上半年达 99.11%,客户集中度处于较高水平。其中,上汽通用五菱作为核心客户,销售占比从 2022 年的 66.83% 攀升至 2025 年上半年的 93.45%,合作深度持续强化;同时公司与法雷奥、华域视觉等全球知名汽车零部件企业保持稳定合作,客户结构覆盖头部整车厂与核心供应商。

从专业视角看,高客户集中度彰显了公司核心产品的竞争力与客户粘性,上汽通用五菱的持续放量为公司提供了稳定的营收基本盘,与头部客户的合作也进一步验证了公司的技术实力与行业认可度,优质的客户资源为公司长期业绩增长筑牢了坚实基础。

04

行业分析

汽车照明系统正通过技术升级持续提升单车价值量,其升级路径主要围绕三大维度展开:

在光源技术上,前照灯、后尾灯已完成从卤素灯、氙灯到 LED 灯的迭代,激光大灯也开始作为远光辅助光源在部分车型应用;

在智能化层面,照明系统从基础照明转向智能控制,AFS 自适应前照灯、ADB 自适应远光灯、DLP 数字投影灯等技术逐步落地,实现光照个性化调节与主动安全交互;

在结构造型上,灯组向集成化、贯穿式设计演变,兼具功能与辨识度,同时氛围灯、发光格栅等内饰照明也从高端车型向普通车型渗透,显著提升驾乘体验。

自主品牌崛起加速零部件国产替代

过去国内汽车照明市场由日本小糸、法雷奥等外资企业主导,而随着比亚迪、五菱等自主车企及蔚来、小鹏等新势力的快速崛起,内资照明企业凭借技术积累、成本管控及配套服务优势,逐步实现进口替代。

2023 年,华域视觉、星宇股份已分别占据国内车灯市场 22%、14% 的份额,产品覆盖全价格带,而日本小糸、海拉等海外企业市占率则有所下滑,国内企业正逐步成为市场主导力量。

05

财务分析

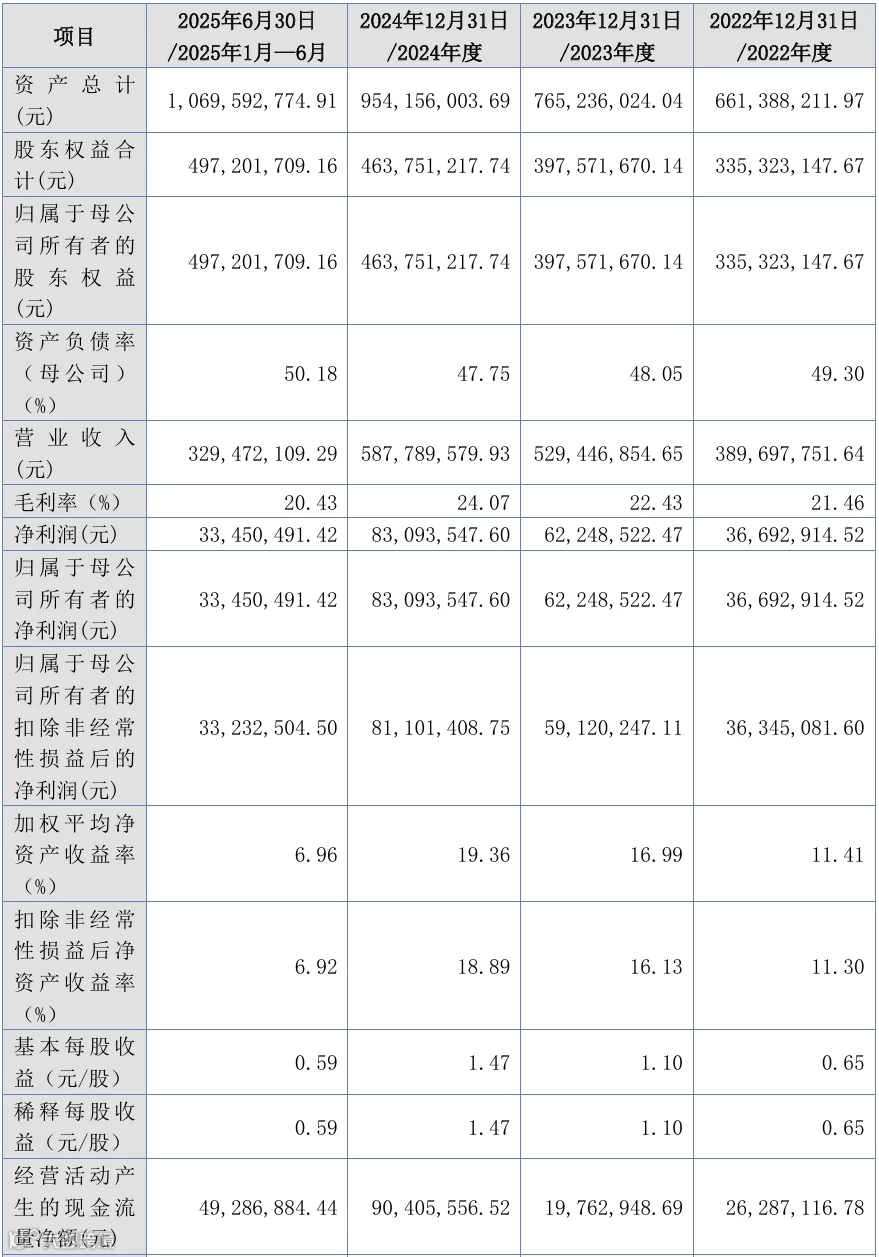

通宝光电近年财务数据呈现规模持续扩张、盈利稳步提升、财务结构稳健的特征。资产总额从 2022 年末的 6.61 亿元增长至 2025 年 6 月末的 10.70 亿元,股东权益同步增至 4.97 亿元,资产负债率维持在 47%-51% 区间,财务结构稳健可控。

营收端,公司收入规模持续扩大,2024 年营收达 5.88 亿元,2025 年上半年实现营收 3.30 亿元;毛利率稳定在 20%-24%,盈利韧性较强。

净利润从 2022 年的 3669.29万元增长至 2024 年的8309.35万元,2025 年上半年实现净利润 3345.05万元,扣非净利润同步提升,盈利质量较高。

加权平均净资产收益率常年保持在 11% 以上,2024 年达 19.36%,经营效率突出;经营活动现金流净额持续为正,2024 年及 2025 年上半年分别达9040.56万元、4928.69万元,现金流对盈利的支撑充足。

整体来看,公司规模与盈利同步增长,财务结构健康,现金流保障有力,展现出良好的发展韧性。

06

发行情况

通宝光电本次发行价格为16.17元/股,上市后流通市值约为3.04亿元。

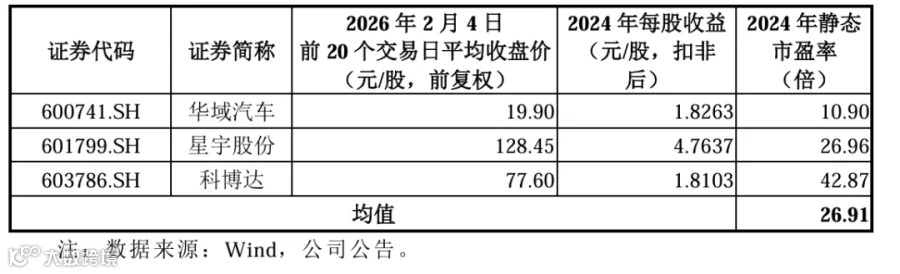

本次发行的市盈率为14.99,对比同行业可比公司2024年静态市盈率均值(剔除极值)为26.91倍,远低于同行业可比公司2024年平均静态市盈率,有较高的性价比。

— END —