中科仪:攻克真空壁垒 护航中国芯

真空技术领军企业

中科仪作为中国科学院下属的国家级高新技术企业,专注洁净真空与超高真空技术,打破国外垄断,推动国产半导体设备自主创新,助力产业链自主可控和国家科技创新体系建设。

01

公司概况

中科仪(920186)是中国科学院下属专注于洁净真空、超高真空技术研究发展的国家级高新技术企业,是我国真空技术及真空类科学仪器攻坚的主力军。

公司拥有真空技术装备国家工程研究中心等三个国家级研发平台,累计获国家科技进步奖 6 项、中科院及省部级奖项 20 余项,先后承担 “02 专项” 等国家级重大科研专项课题 17 次。

截至 2025 年底,公司拥有发明专利 103 项,主导或参与制定 13 项真空技术相关国家、行业及团体标准。

作为集成电路领域出货量最大的国产干式真空泵制造企业,公司打破了欧美日企业的长期垄断,是唯一在集成电路先进制程及全工艺环节实现批量应用的国产企业,为我国半导体产业链自主可控和国家重大科技创新体系建设提供了关键支撑。

02

主营业务

公司主营业务为干式真空泵和真空科学仪器设备的研发、生产、销售及相关技术服务。

在干式真空泵领域,公司产品满足 14nm 先进逻辑芯片、128 层及以上 3D NAND 存储器工艺需求,已在国内主流晶圆制造企业大批量应用,通过台积电、SK 海力士等国际客户验证并实现小批量出货,同时广泛覆盖碳化硅、砷化镓等化合物半导体及光伏电池制造领域。

在真空科学仪器设备领域,公司先后承担 11 项国家重大科技基础设施建设,是大科学装置关键真空部件的最主要研制单位,并成功研制第一台国产分子束外延设备,打破国外长期禁运,在科研用 MBE 设备领域保持国内领先地位。

03

收入结构

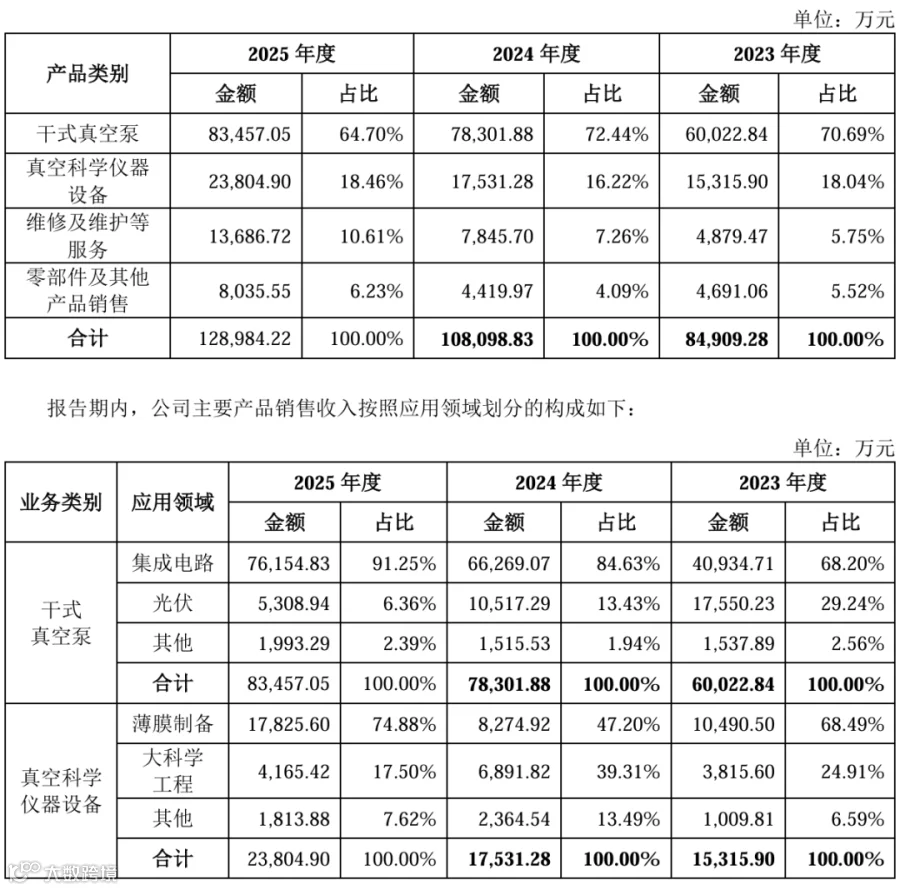

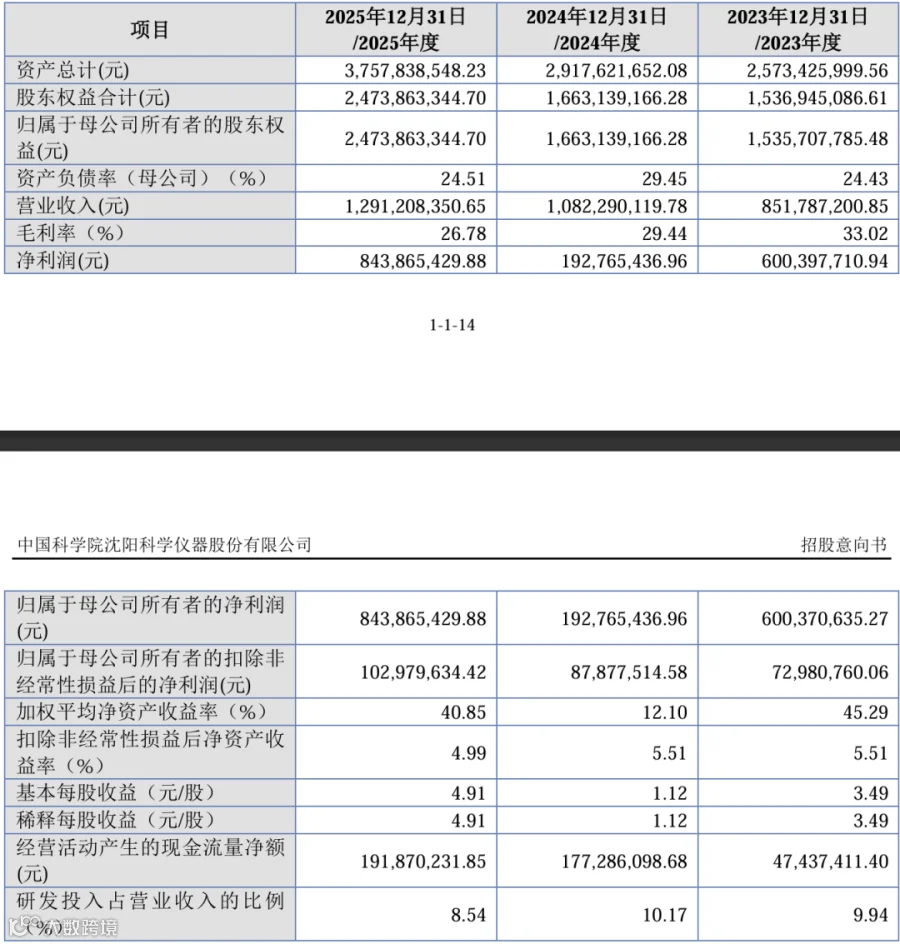

公司 2023-2025 年营收实现高速增长,总营收从 8.49 亿元增至 12.90 亿元,复合增速达 23.2%,成长性突出。

干式真空泵作为绝对核心业务,收入占比稳定在 64%-73% 区间,其中集成电路领域收入占比从 68.20% 大幅提升至 91.25%,高端化转型成效显著,充分验证了公司先进制程产品的技术壁垒与半导体设备国产替代加速落地的强劲趋势。

业务结构持续优化,高毛利的维修及维护服务收入占比从 5.75% 提升至 10.61%,显著增强了盈利稳定性与客户粘性。

真空科学仪器设备业务中,薄膜制备领域商业化能力大幅提升,同时持续承担国家大科学工程核心任务,巩固了行业国家队的不可替代地位。

04

客户结构

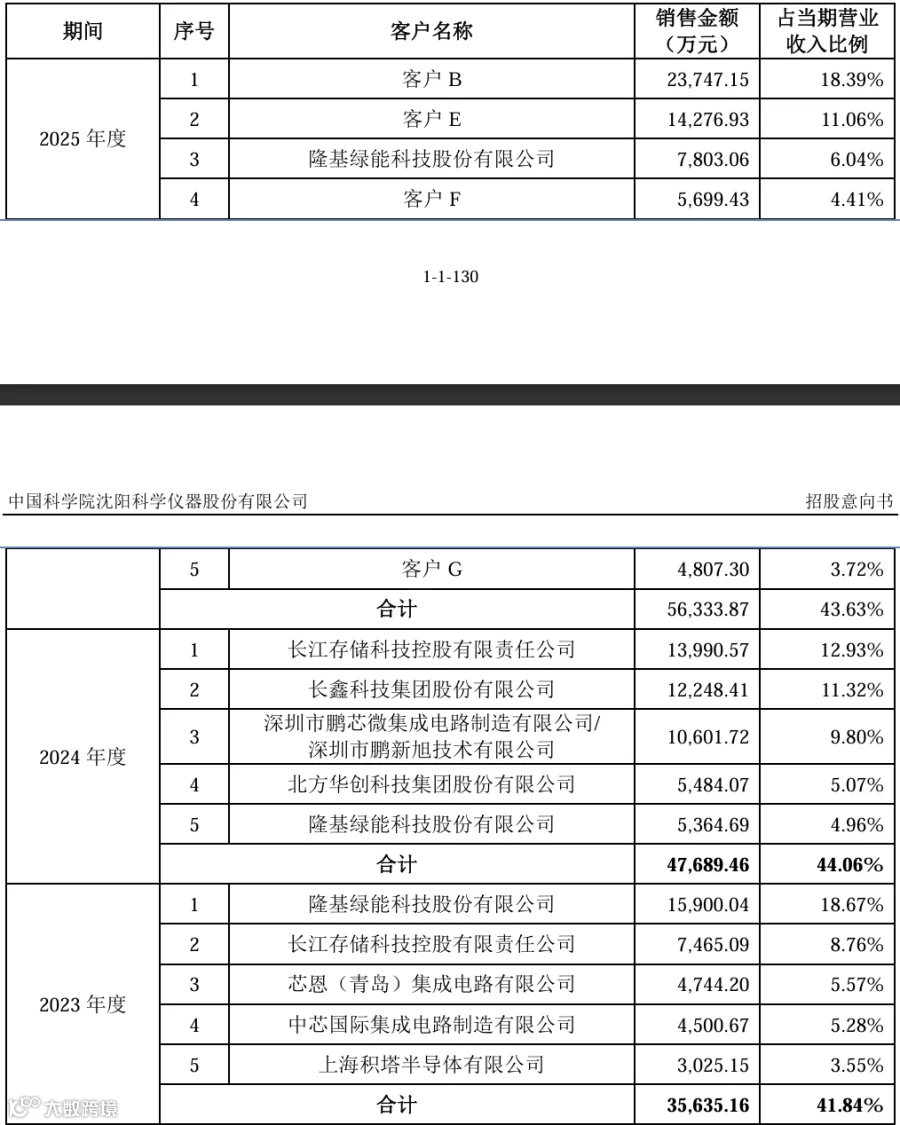

2023-2025 年公司前五大客户合计营收占比分别为 41.84%、44.06%、43.63%,整体保持在 42%-44% 的健康区间,客户集中度适中且波动极小,业绩稳定性强。

客户结构呈现显著的战略升级趋势:2023 年第一大客户为全球光伏龙头隆基绿能(占比 18.67%);2024 年起半导体客户全面占据主导,国内存储芯片双龙头长江存储、长鑫存储分列前两位,国内先进逻辑芯片厂商鹏芯微位居第三,国内半导体设备龙头北方华创进入前五大;2025 年国内头部晶圆制造企业进一步巩固核心客户地位,前两大客户占比分别提升至 18.39% 和 11.06%。

公司核心客户均为半导体、光伏行业的领军企业,覆盖存储、逻辑、设备全产业链环节,充分验证了公司产品的技术实力与市场认可度,同时客户多元化布局有效规避了单一行业波动风险。

05

行业分析

集成电路行业发展情况:全球集成电路行业保持稳健增长,2016-2024 年市场规模由 2767 亿美元增至 5395 亿美元,年复合增长率 8.70%。

受益于存储芯片复苏、逻辑与模拟芯片稳步增长,WSTS 预计 2025 年市场规模将达 6779 亿美元,同比增长 25.65%;2026 年将进一步增至 8743 亿美元,增速持续提升。

国内市场表现更为亮眼,我国已连续四年成为全球最大半导体设备市场,占比达 30%。

2024 年国内半导体设备市场规模达 495.5 亿美元,2020-2024 年复合增长率高达 27.55%,晶圆厂产能快速扩张为干式真空泵等核心设备带来持续增量需求。

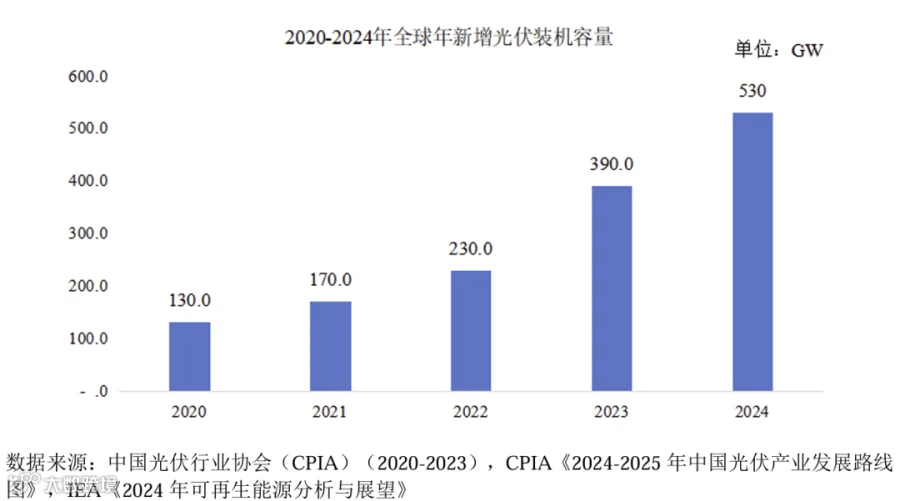

光伏行业:光伏产业同样进入高速增长通道,全球新增装机容量从 2020 年的 130GW 增至 2024 年的 530GW,年复合增长率 42.10%。

IEA 预测 2030 年光伏将占全球新增电源装机的 70%,长期增长空间广阔。

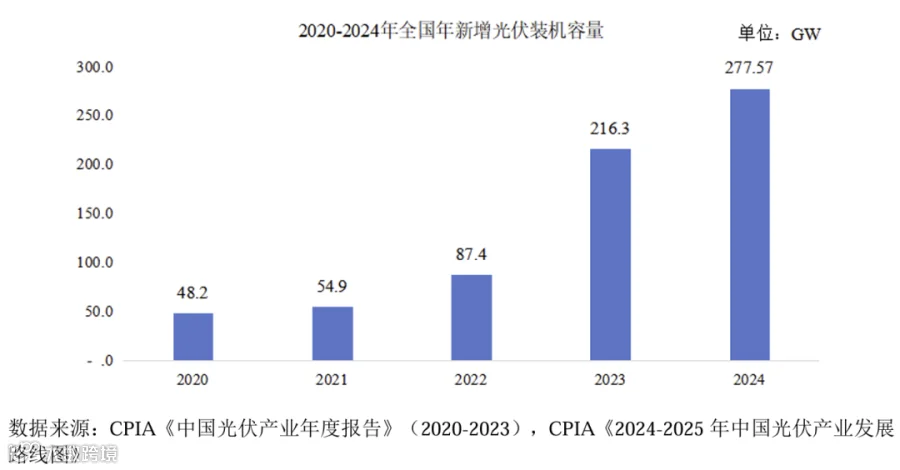

国内光伏产业规模领先,2020-2024 年新增装机容量由 48.2GW 增至 277.57GW,复合增长率 54.91%,多晶硅、硅片、电池片及组件产能均占据全球主导地位。

受产品价格下滑影响,CPIA 预计 2025 年国内新增装机或回落至 200-250GW,但中长期受益于政策推动、技术进步与成本下降,2030 年仍有望达 280-300GW。

全球光伏设备市场规模已从 2013 年的 17.5 亿美元增至 2022 年的 95 亿美元,复合增长率 20.68%,为干式真空泵提供了稳定的市场支撑。

06

财务状况

公司 2023-2025 年经营业绩稳健增长,营业收入从 8.52 亿元增至 12.91 亿元,年复合增长率达 23.2%,成长性突出。

扣除非经常性损益后的净利润从 7298.08 万元增至 1.03 亿元,年复合增长率 18.6%,主业盈利能力持续夯实。

财务结构极其稳健,母公司资产负债率长期维持在 25% 左右的极低水平,无重大偿债风险。

研发投入持续高比例,三年占比均保持在 8.5% 以上,为技术迭代与市场拓展提供坚实支撑。

股东回报能力强劲,2025 年加权平均净资产收益率达 40.85%,扣非后净资产收益率保持稳定,整体经营质量持续提升。

07

发行情况

中科仪本次发行价格为16.21元/股,上市后流通市值约为8.43亿元。

本次发行市盈率为35.23倍,以2026年4月17日前20个交易日(不含2026年4月17日)的平均收盘价以及最新股本摊薄的每股收益计算,上述同行业可比公司静态市盈率均值约131.4倍(剔除极大值芯源微后),低于同行业可比公司平均静态市盈率,具有较高性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任。

END