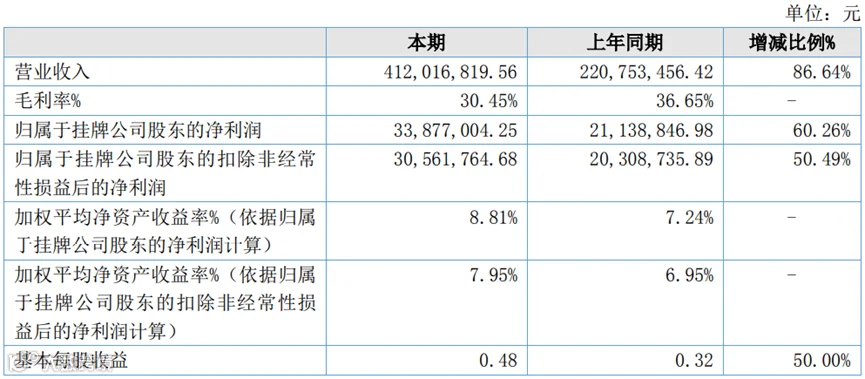

新三板创新层企业友诚科技(873087.NQ)于2022年3月31日公布2021年年度报告。2021年公司实现4.12亿的营业收入,较上年同期增长86.64%。净利润3387万,较上年同期增长60.26%。扣非净利润3056万,较上年同期增长50.49%。

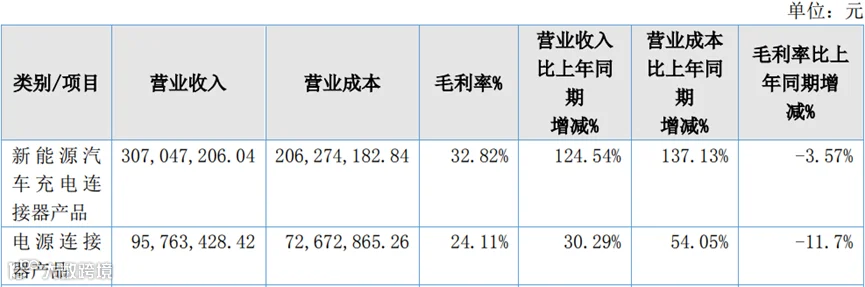

友诚科技作为中国宝安集团的子公司,其主营业务为新能源电动汽车充电连接装置、电源连接器的研发、生产及销售,产品应用领域包括新能源汽车及充电设备、通用机械和工业设备等。公司主要产品及其营收占比分别为:新能源汽车充电连接器产品(75.57%),电源连接器产品(23.57%)。

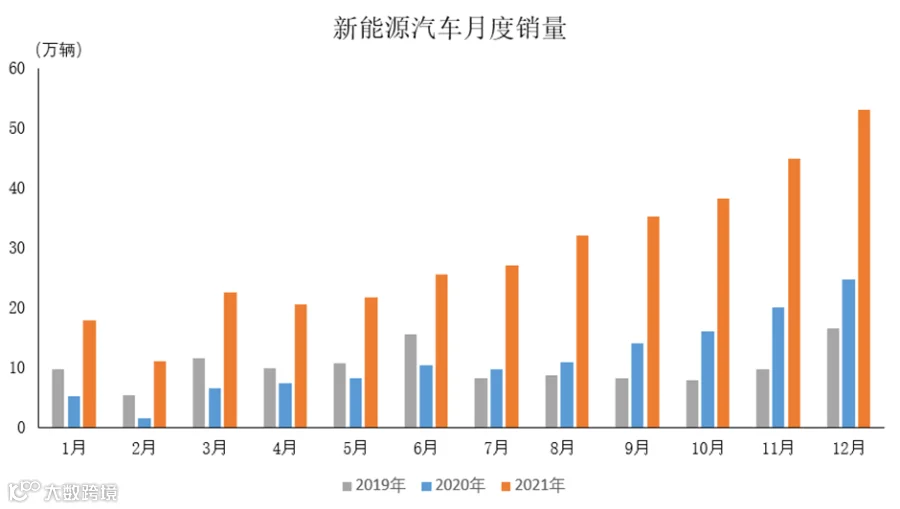

2021年,在国内新能源汽车政策的持续加持下,新能源车的年度销量从2020年的136.7万辆大幅增长到2021年352.1万辆,市场渗透率超过10%。作为公司重要客户之一的比亚迪,在本年度实现新能源车销量60.4万辆,同比增长218.3%。友诚科技充分把握行业发展机遇,2021年营收实现跨越式增长。

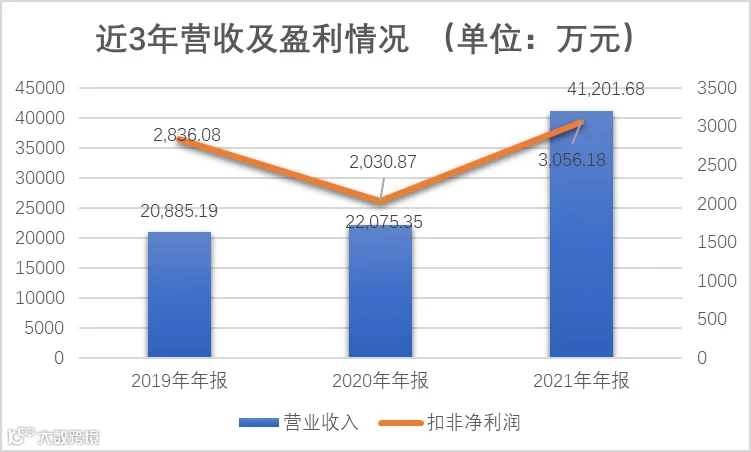

年报披露,公司2021年营收4.12亿元,较上年大幅增长86.64%。近三年,营收从2019年2.1亿增长至2021年4.12亿,三年几乎实现营收翻番。扣非净利润方面,公司近三年同步实现快速增长,2021年度扣非净利润为3056万,增速为50.49%。公司盈利能力不断增强。

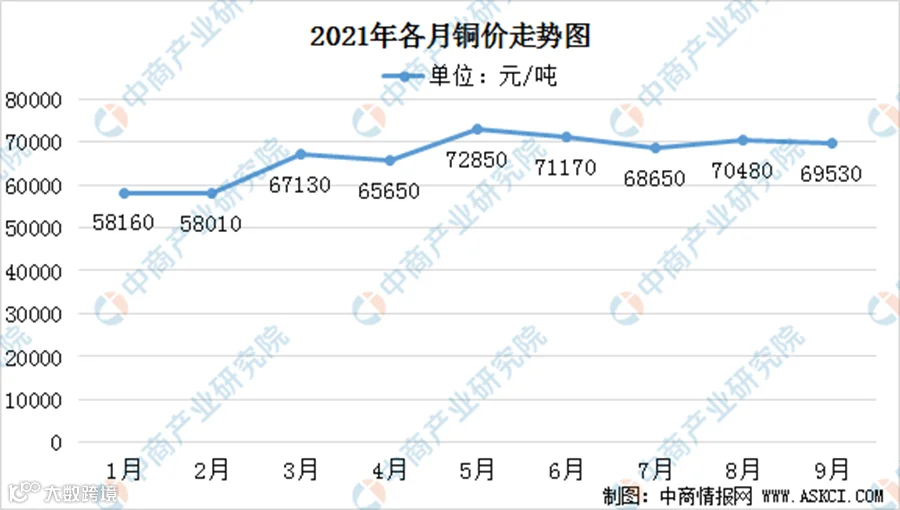

公司产品主要原材料为铜材,塑料粒子,线缆等,2021因疫情因素,铜矿企业开工率不足,导致行业内的铜产量下降,铜价持续上行且目前呈高位震荡走势。由于2021年度原材料大幅上涨,核心产品新能源汽车充电连接器营业成本增长137.13%、电源连接器产品营业成本增长54.05%。

公司的主要产品营业收入虽同比增长,但成本的增长幅度高于收入的增长幅度,导致2021年公司整体毛利率有所下降。

长期来看,疫情期间铜矿行业抑制的投产计划有望在未来2-3年集中释放,新增矿山项目预计将在高铜价的刺激下加速投产。届时,公司原材料成本上升压力有望得到缓解。

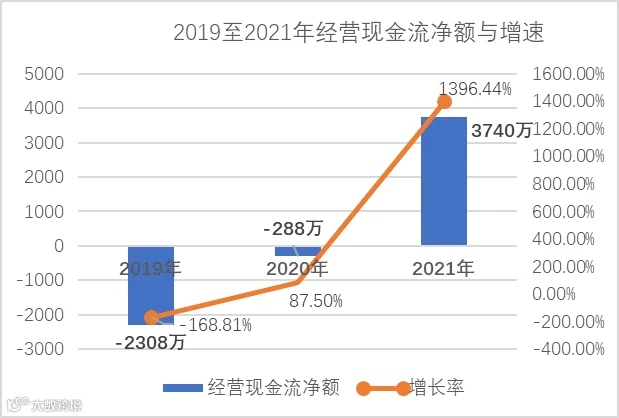

年报显示,公司2021年现金流量大幅改善,经营活动产生的现金流量净额为3740万元,同比大幅增长1396.44%,主要是因为营业收入同比增长较快,销售回款同比增加131.55%,及出口退税同比增加1592.07%。

2019年至2021年公司经营现金流净额持续增长,2021年度公司经营现金流净额大于扣非净利润,整体经营质量得到提升,资金流动性充裕。

此外,公司分别在去年3月份通过定增募集5000万元,12月份募集1.2亿元,投资方分别为国发建富实业有限公司和中国汇富控股有限公司。公司经营现金流的提升以及定增融资后,资金实力大大加强,2021年度公司货币资金为2.84亿元,同比增长202.51%。充足的货币资金,为公司后续的研发投入,把握行业机遇拓展市场等提供重要的资金保障。

2021年,新能源汽车行业迎来高增长态势,国产新能源汽车销量呈现爆发式增长。友诚科技充分把握行业机遇,在2021年营收、利润双增长,盈利能力不断提升。公司加大研发投入,布局前沿技术,公司ChaoJi产品及液冷产品实现小批量生产,受益于行业持续发展,后续产能释放将为公司带来新的增长点,产品竞争力有望进一步提升。

中纳资本

中纳资本