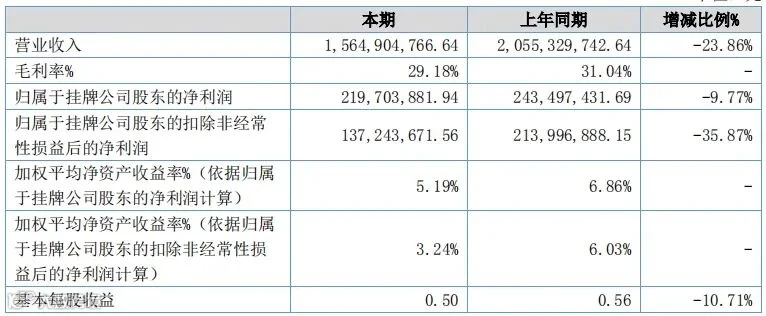

锂电池负极材料龙头企业贝特瑞(835185.oc),于近日披露2020半年度报告,公司2020年上半年营业收入15.64亿元,同比下滑23.86%,扣非净利润1.37亿元,同比下滑35.87%。

公司2020年半年度营收和净利润下滑较为明显,主要是新冠肺炎疫情影响行业下游客户产品销量大幅下滑,对上游材料需求下降明显。根据EVsales数据显示,2020年1-6月全球新能源乘用车累计销量95万辆,同比下降16%。据中国汽车工业协会统计分析,2020年 1-6月,我国新能源汽车产销39.7万辆和39.3万辆,同比分别下降 36.5%和37.4%。据高工产业研究院(GGII)统计,2020上半年国内动力电池装机量约 17.5GWh,同比下降42%。从上半年行业数据可以看出,公司产品营收下滑符合行业趋势,下降幅度在合理的预期范围内。

据半年报显示,2020年半年度贝特瑞主营业务收入中,负极材料占比总营收77.04%,正极材料收入占比15.21%。负极材料销量26724 吨,实现营业收入12.05亿元。从销量看,公司的负极材料出货量依然保持行业内龙头地位,同为负极材料供应商璞泰来上半年的出货量为22226吨,负极材料出货量落后于贝特瑞20.23%。公司正极材料销量4680吨,实现营业收入2.38亿元。正极材料较去年同期收入占总营收比例下滑较大,主要是今年上半年疫情影响销量下滑及行业竞争和上游原材料价格下降等导致产品价格下降,正极材料收入同比下降42.22%。

因行业竞争和产品价格等因素影响,公司正极材料产品毛利率出现较大幅度下滑,目前该产品毛利率为负值,已是亏损状态。关注下半年随着疫情好转,改善正极材料产品的盈利能力。另一方面从营收地区分布情况看,公司国内营收继续下滑,同比下降36.18%。境外收入基本保持稳定,同比小幅下滑2.14%。

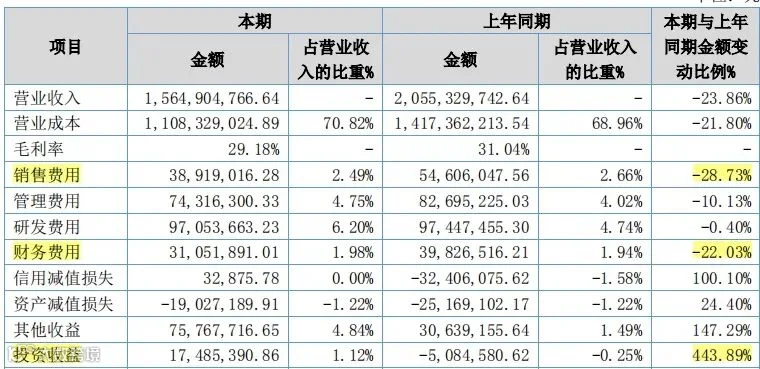

在全球疫情肆虐的当下,公司业绩不可避免受到较大的影响,从公司半年报数据看,贝特瑞对未来疫情发展的影响及行业波及程度等不确定,采取多项应对措施提升公司抗风险能力。2020年上半年,公司严格控制成本和费用,其中销售费用同比下降28.73%,管理费用下降10.13%,财务费用下降22.03%。公司合并资产负债率比上年期末下降3.57个百分点,合并资产负债率为44.54%,母公司资产负债率为 25.33%,财务结构更加稳健。

另一方面,公司因疫情期间销售量下滑,及加强回款控制以应对风险等原因,公司2020年上半年应收票据下降50.24%,应收账款下降18.17%。同时公司减缓存货备货,存货同比小幅上升6.97%,应付票据下降69.17%。公司经营活动产生的现金流量净额同比提升28.03%,公司货币资金维持在11.59亿元,大大加强在疫情期间的抗风险能力。

报告期内,贝特瑞于2020年2月3日发布《关于精选层挂牌辅导备案的提示性公告》,正式备战精选层,公司已进入向不特定合格投资者公开发行股票并在精选层挂牌的辅导期,辅导机构为国信证券。

7月27日,精选层正式开板,首批精选层32家企业挂牌上市。贝特瑞作为首批挂牌的明星企业,公司上市首日成交额超8亿元,市值达322.21亿元。负极材料行业头部企业“垄断”趋势明显,预计在未来数年内,在市场激烈竞争下,市场集中度可能进一步提高。目前锂电池负极材料领域最后上市的龙头贝特瑞登陆精选层,必将助力公司业务发展,提升公司各方面的竞争优势,进一步强化公司龙头地位。