恒道科技:国产热流道系统,智造新高度

聚焦汽车核心赛道

恒道科技(920177)专注注塑模具热流道系统,技术领先,客户优质,财务稳健,深耕汽车领域,市场前景广阔。

01

公司概况

公司是一家专注于注塑模具热流道系统及相关部件研发、设计、生产与销售的高新技术企业,获评国家级专精特新 “小巨人”、浙江省隐形冠军、浙江省创新型中小企业等多项重磅资质。

公司深耕热流道行业多年,通过持续研发投入与工艺沉淀,形成多色热流道系统、精准温控等多项核心技术,多款产品获省级权威认定,合作项目技术经鉴定达国际先进水平。

公司建有省级企业研发中心,目前拥有 20 项发明专利、26 项实用新型专利、8 项软件著作权,还参与制定 2 项国家标准与 3 项团体标准,行业技术实力与话语权突出。

02

主营业务

公司核心产品为热流道系统,是热流道注塑模具的核心加热组件系统,产品广泛应用于汽车车灯、汽车内外饰、3C 消费电子、家电等领域,报告期内核心应用场景为汽车领域。

公司凭借过硬的研发实力、稳定的产品质量、深度的市场理解,可快速响应客户需求,提供定制化设计方案与稳定的产品供应服务,积累了丰厚的优质客户资源,与比亚迪、星宇股份、格力电器等知名企业建立长期稳定合作,产品最终配套应用于比亚迪、上汽大众、理想、蔚来等主流汽车品牌,行业口碑与市场认可度优异。

03

收入结构

2023-2025 年,恒道科技始终高度聚焦热流道系统主业,核心产品各报告期营收占比分别达 97.03%、96.84%、96.00%,主业绝对主导地位稳固,业务结构稳定性极强。

细分来看,汽车内外饰热流道系统营收占比从 2023 年 38.99% 攀升至 2025 年 51.02%,跃升为公司第一大营收品类;汽车车灯热流道系统作为传统优势品类,占比从 54.31% 小幅回落至 42.00%,两大汽车品类合计占比始终超 93%,凸显对汽车核心赛道的深度深耕。

其余业务合计占比不足 7%,未改变主业聚焦的核心格局,整体业务结构清晰、赛道布局集中。

04

客户结构

2023-2025 年,恒道科技前五大客户合计销售规模持续攀升,营收占比从 16.49% 稳步提升至 18.87%,客户集中度温和提升,不存在单一客户依赖风险。

公司核心客户均为各细分赛道头部企业,行业地位突出:第一大客户比亚迪是全球新能源汽车龙头,终端销量稳居行业前列,合作期内对其销售金额从 1108.78 万元增至 2175.48 万元,持续稳居第一大客户位置,合作粘性极强;

其他核心客户中,常州星宇车灯是国内车灯行业龙头,芜湖安瑞光电为三安光电全资子公司、国内车载光学核心企业,格力电器为全球家电龙头,其余客户也均为国内头部精密模具厂商。

优质的客户结构既为公司业绩增长提供了坚实支撑,也充分印证了公司产品的行业认可度与核心竞争力。

05

行业分析

我国注塑模具行业的发展情况:

模具行业按成型加工工艺可划分为注塑模具、冲压模具、锻压模具、铸造模具等品类,其中注塑模具是核心细分赛道。

伴随我国经济稳步发展,汽车、电子、通讯、医疗等下游领域快速扩容,注塑模具市场需求持续增长;叠加 3D 打印、人工智能、数字设计与智能制造等高端技术的赋能,行业设计与制造水平实现大幅跃升。

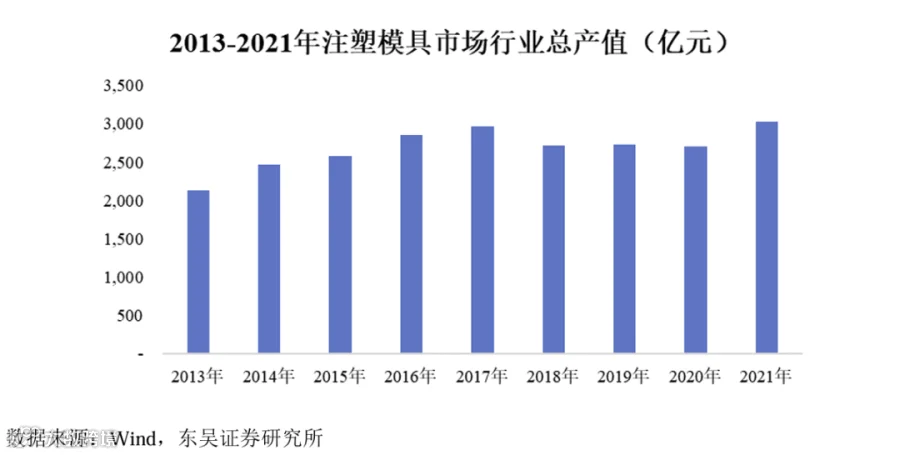

据东吴证券研究所统计,我国注塑模具行业总产值从 2013 年的 2131 亿元增长至 2021 年的 3035 亿元,年复合增长率达4.5%。

热流道系统作为注塑模具的核心部件,行业发展动能充足。

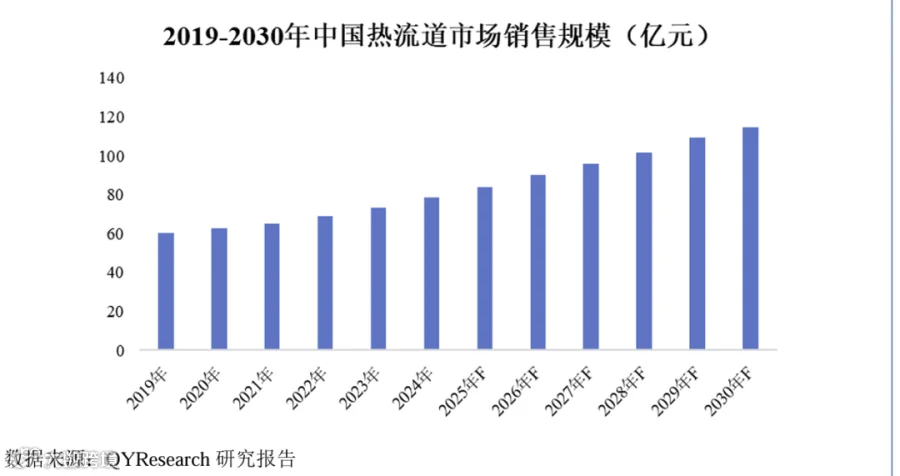

我国已成为全球热流道产量与销售规模第一大市场,据 QYResearch 统计,2024 年我国热流道销量、销售收入分别占全球的 46.46%、34.02%;

国内市场销售收入从 2019 年的 60.42 亿元增长至 2024 年的 78.76 亿元,预计 2030 年将达到 114.43 亿元,市场空间持续扩容。

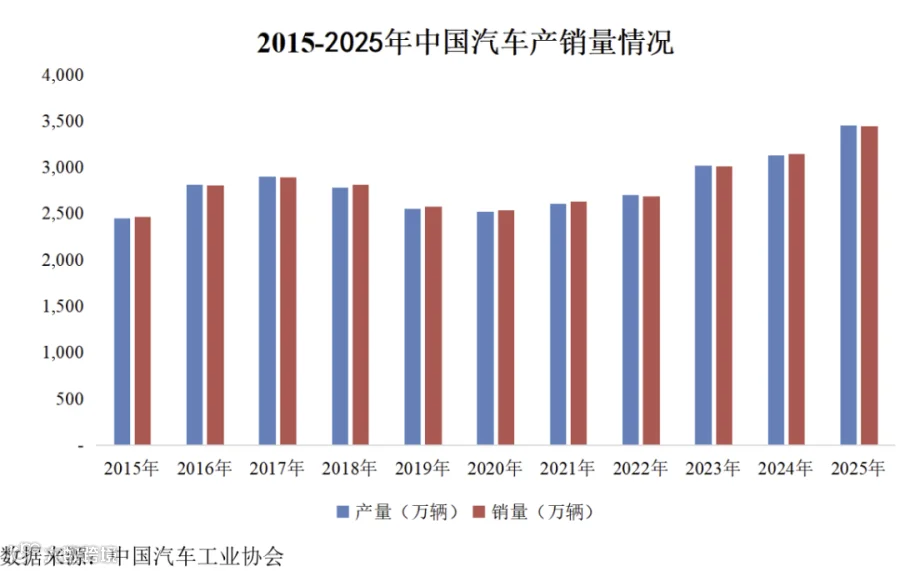

汽车行业是热流道技术的核心应用领域,汽车轻量化趋势带动塑料零部件渗透率持续提升,叠加国内新能源车企崛起、车型迭代加速,为行业带来广阔增长空间。

据中国汽车工业协会数据,2025 年我国汽车产销量分别达 3453.1 万辆、3440.0 万辆,同比分别增长 10.4%、9.4%,产销量连续 17 年稳居全球第一,为热流道行业长期发展筑牢了坚实的市场根基。

06

财务状况

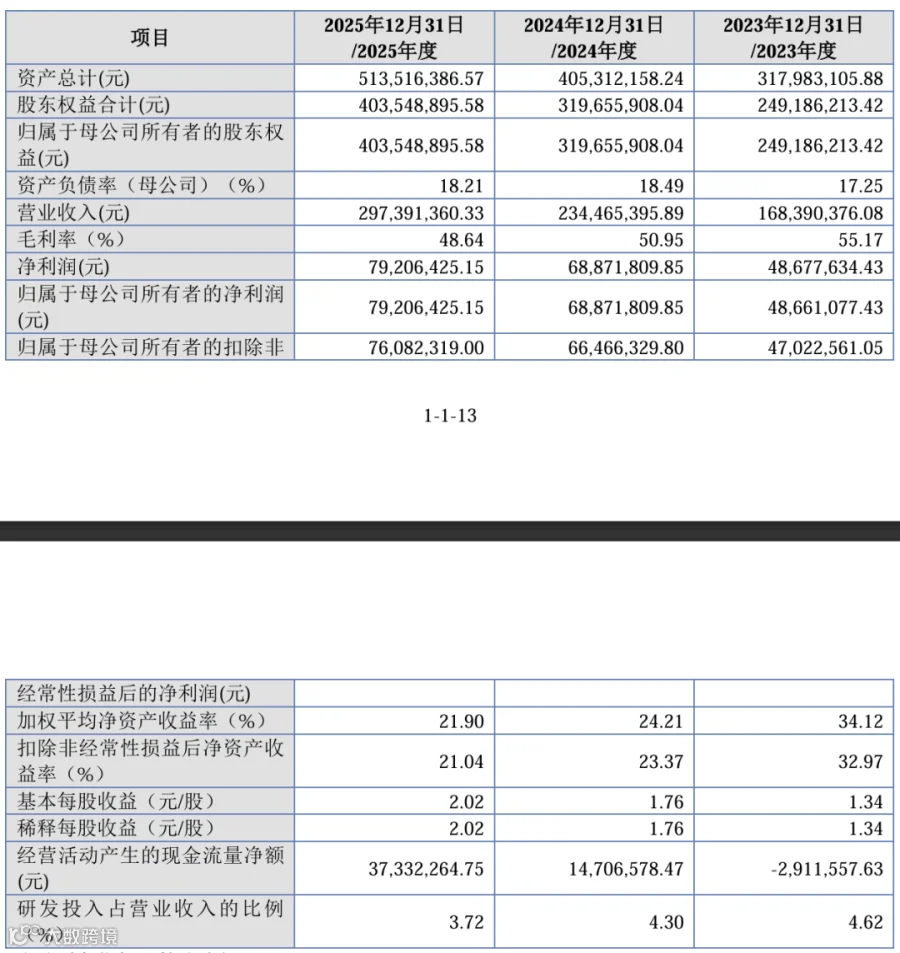

2023-2025 年,恒道科技经营业绩实现持续高速增长,成长动能强劲,营业收入从 1.69 亿元稳步攀升至 2.97 亿元,归母净利润从 4866.11 万元增长至 7920.64 万元,核心盈利指标年复合增长率均超 20%,盈利规模持续扩容。

公司盈利能力突出且盈利质量优异,毛利率始终维持在 48% 以上的高位区间,处于行业领先水平,充分彰显产品核心竞争力与市场定价权;扣非净利润与净利润规模高度匹配,主营业务为盈利核心来源,盈利结构扎实稳固。

公司财务结构极度稳健,资产规模从 3.18 亿元扩张至 5.14 亿元,母公司资产负债率始终低于 19%,远低于行业平均水平,无债务偿付压力,抗风险能力突出。

同时经营活动现金流净额实现跨越式改善,2025 年达 3733.23 万元,盈利现金转化能力大幅提升;加权平均净资产收益率持续保持 20% 以上的高水平,股东回报能力优异。

此外,公司持续保持稳定研发投入,为技术创新与长期成长筑牢了坚实根基。

07

发行情况

恒道科技本次发行价格为21.80 元/股,上市后流通市值约为2.85亿元。

根据《国民经济行业分类》(GB/T4754-2017)规定,公司所处行业为“C35 专用设备制造业”,截至2026年4月1日(T-3日),中证指数有限公司发布的“C35 专用设备制造业”最近一个月平均静态市盈率为41.56倍。

本次发行价格21.80元/股,发行人对应的2025年扣除非经常性损益后归母净利润摊薄后市盈率为14.99倍,低于中证指数有限公司发布的“C35 专用设备制造业”最近一个月平均静态市盈率。

恒道科技主营业务的主要竞争对手包括柳道、圣万提、欧瑞康好塑、马斯特、好特斯、麦士德福 6 家企业。

其中,柳道、欧瑞康好塑、好特斯为非上市公司,未披露经营数据;圣万提、马斯特分属海外上市集团旗下业务板块或运营公司,其上市主体业务多元,与公司业务结构差异较大。

公司原本选取曾披露 2019-2022 年财务数据的麦士德福作为同行业可比公司,但因麦士德福 2023 年 7 月撤回创业板 IPO 申请,公司暂无同行业可比公司市盈率水平可供参考。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任

END