隆源股份铝合金精密压铸

汽车轻量化与新能源核心供应商

隆源股份专注铝合金精密压铸,深耕汽车领域,客户涵盖博格华纳、特斯拉等,技术与市场地位领先,业绩稳健增长,未来潜力巨大。

01

公司概要

隆源股份(920055)是专注于铝合金精密压铸件研发、生产与销售的国家专精特新 “小巨人” 企业、国家高新技术企业与国家级绿色工厂,深耕汽车精密压铸赛道多年,构建了覆盖传统燃油车与新能源汽车核心系统的完善产品体系。

公司打造了 “全球知名汽车零部件供应商 + 整车厂商” 的优质客户矩阵,深度绑定博格华纳等全球头部 Tier1 企业及零跑、长城等整车厂,产品配套特斯拉、比亚迪、宝马等全球主流汽车品牌。

公司技术实力突出,参与多项国家及行业标准制定,斩获多项行业与核心客户重磅荣誉,行业影响力与综合竞争力位居行业前列。

02

主营业务

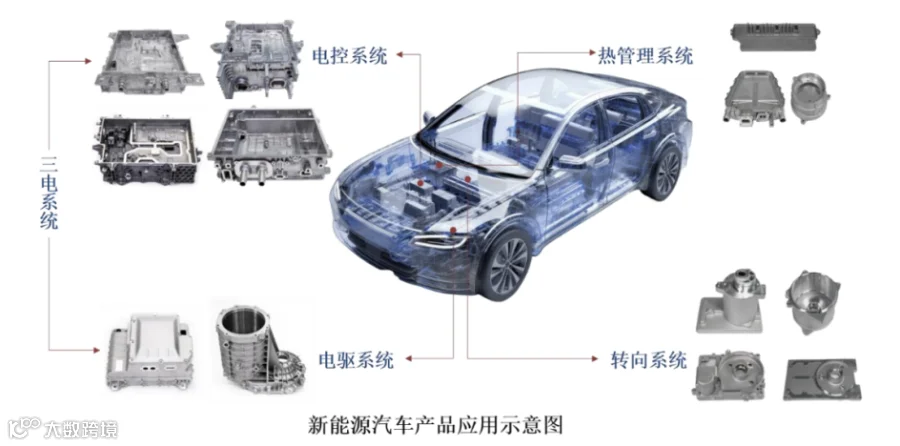

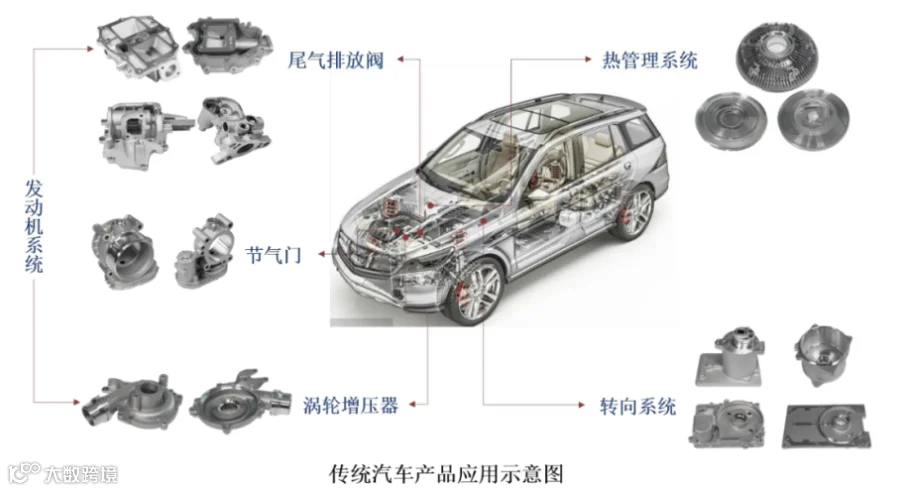

公司核心主营业务为铝合金精密压铸件的研发、生产与销售,依托模具设计制造、产品压铸及精密加工环节的深厚技术积淀,形成了以汽车类铝合金精密压铸件为核心的产品体系,产品广泛应用于汽车发动机、转向、热管理系统及新能源汽车三电系统等关键领域。

公司紧抓汽车新能源化与轻量化发展机遇,在巩固传统汽车部件市场优势的同时,重点发力新能源汽车三电系统核心部件的研发生产,相关产品已成为公司业绩核心增长驱动力。

公司为新能源电控领域头部客户提供高可靠性核心零部件,产品应用场景持续完善,业务增长确定性强。

03

收入结构

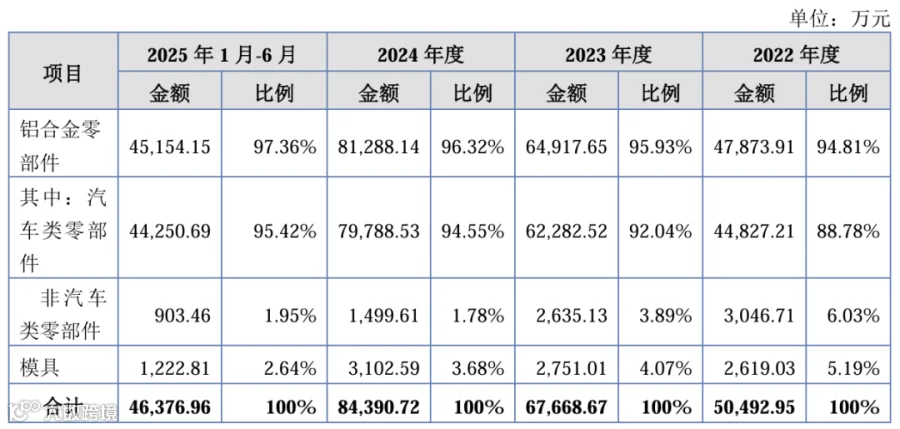

隆源股份近年来营收规模稳健扩张,业务结构展现出极强的核心聚焦特征。2022年至2025年H1,公司铝合金零部件营收占比由94.81%持续攀升至97.36%,其中汽车类零部件作为核心增长极,占比从88.78%大幅提升至95.42%,反映出公司深度受益于汽车轻量化转型及新能源车渗透率提升,市场竞争力不断强化。

与此同时,非汽车类零部件及模具业务占比逐年压缩,显示出公司战略重心向高壁垒、高增长的汽车精密件领域高度倾斜,规模效应日益凸显。

综合来看,公司通过深耕垂直赛道,已形成明显的细分领域龙头优势,主业增长确定性高,盈利结构稳健。

04

客户结构

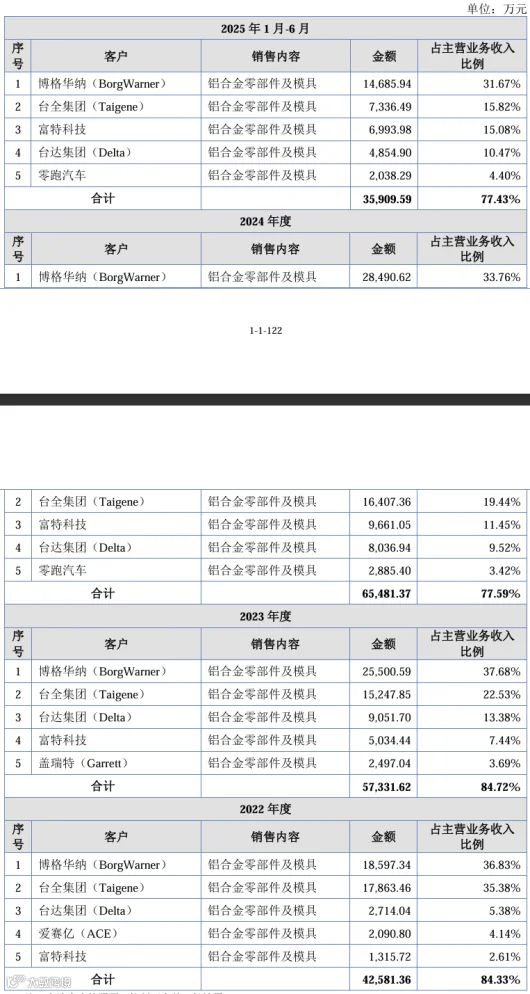

报告期内,隆源股份前五大客户销售金额占比虽由2022年的84.33%缓步降至2025年上半年的77.43%,但仍保持较高水平,体现了典型的“优质大客户驱动”模式。

博格华纳(BorgWarner)作为长期战略核心,占比始终锚定在30%以上,为公司贡献了稳健的业绩底盘。台全集团(Taigene)虽占比有所回调,但依然稳居核心客群。

这种深耕全球顶尖一级供应商的策略,不仅确保了订单的持续性,也彰显了公司在高端铝合金精密铸件领域的强力技术背书。

客户结构的变化深度映射出公司向新能源及直供模式转型的成效。富特科技占比由2022年的2.61%爆发式增长至2025年H1的15.08%,叠加台达集团(Delta)的持续放量,反映出公司在新能源电控系统精密件赛道的渗透率正在加速提升。

尤为亮眼的是,造车新势力零跑汽车于2024年跻身前五大客户,标志着公司已成功由“Tier 1间接供应”向“整车厂直供”模式延伸。

这种从“传统巨头锚定”向“新能源电控及整车多元化驱动”的结构性优化,显著增强了公司的抗风险弹性与长期成长潜力。

05

行业分析

压铸件行业:

全球压铸件行业中,发达国家企业专业化与规模化优势突出,技术研发和产能规模领先,产品聚焦汽车、通信、航空等对精度和质量要求高的高附加值领域。

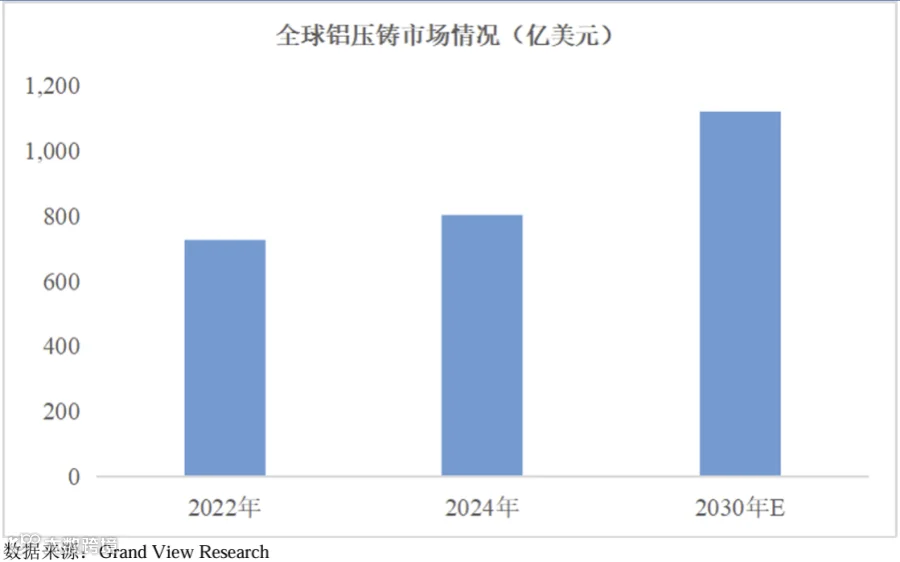

据 Grand View Research 数据,全球铝压铸市场规模预计从 2024 年 802 亿美元增至 2030 年 1119 亿美元,年均复合增长率 5.71%,市场发展空间广阔。

国内压铸行业虽与国际先进水平仍有差距,但伴随压铸设备国产化推进、下游产业链需求提振,行业加速向规模化、集约化、专业化升级,国际竞争力持续提升。

据智研咨询数据,2022 年我国压铸件产量 510 万吨,同比增长 5.15%,其中铝合金压铸件占比达 86%,成为行业核心发展方向;2023 年我国压铸件产量增至 531 万吨,市场规模达 2493.5 亿元,汽车产业是行业发展的核心驱动力。

全球汽车行业情况:

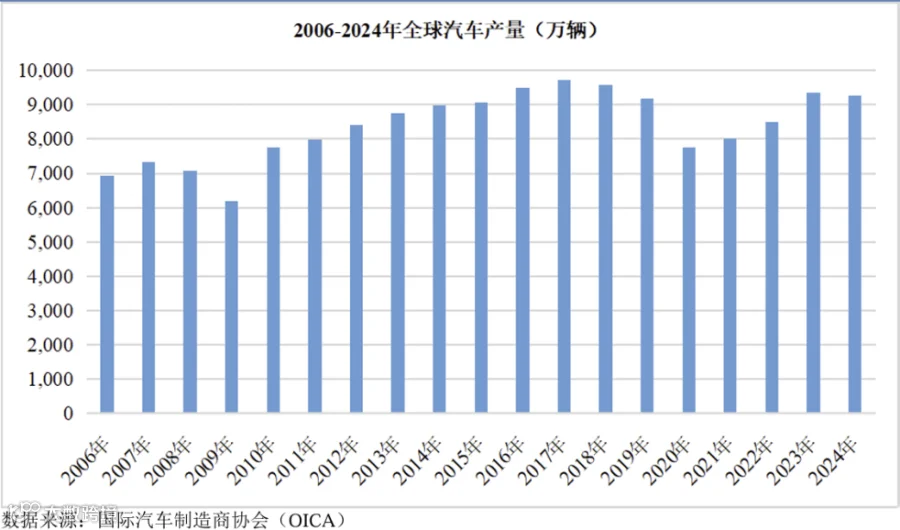

汽车工业是全球工业的重要支柱,2006-2017 年全球汽车产量整体保持增长,2018-2020 年受宏观经济影响连续下滑,2020 年后随经济复苏重回上升通道,2024 年产量恢复至 9250.43 万辆,长期整体呈增长态势。

汽车零部件行业:

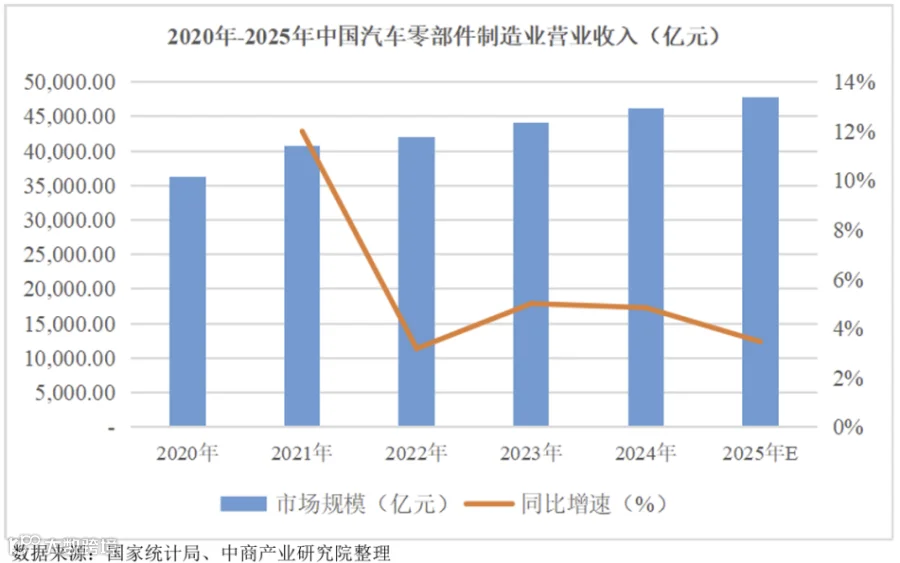

作为汽车工业核心配套,国内汽车零部件行业随整车市场扩容快速增长,新能源汽车崛起进一步拉动行业发展。

2020-2024 年行业营收从 3.63 万亿元增至 4.62 万亿元,年均复合增长率 6.21%,预计 2025 年将达 4.78 万亿元,市场前景良好。

06

财务分析

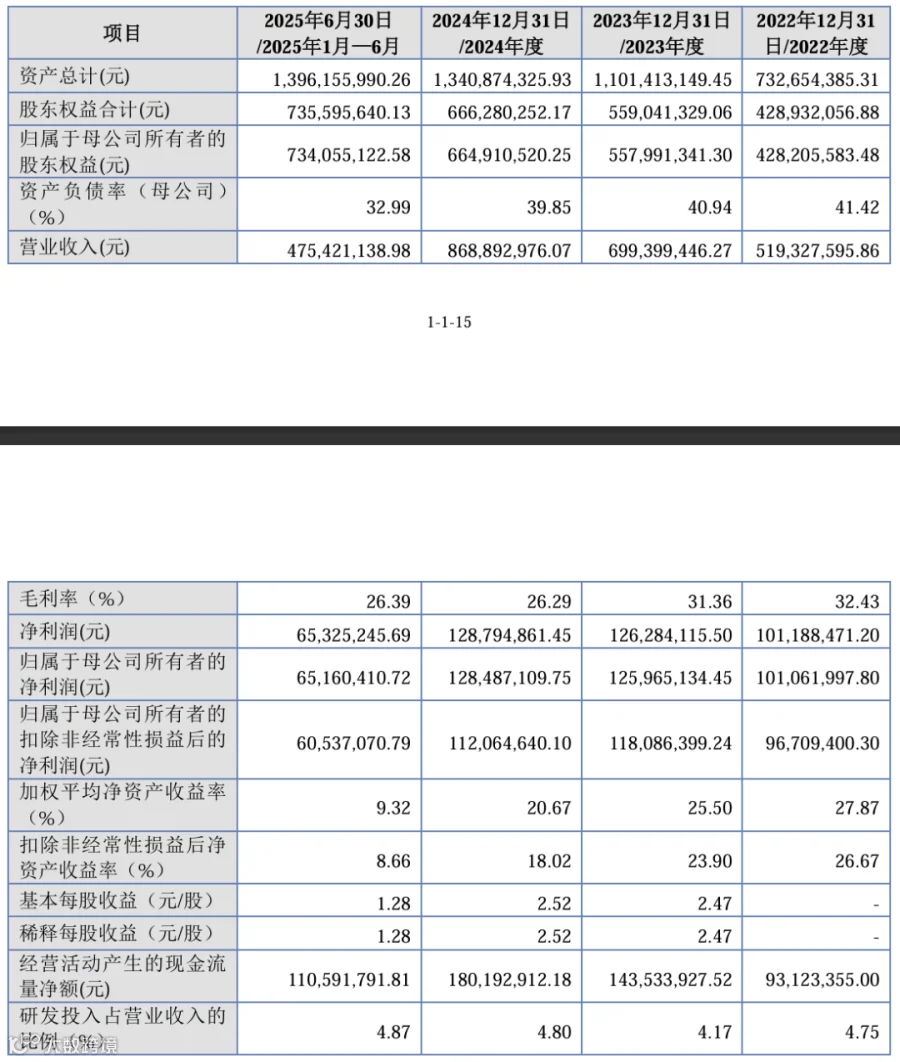

隆源股份经营基本面稳健向好,核心财务指标展现出强劲的发展韧性与成长潜力。

公司资产规模持续扩张,资产总额从 2022 年末 7.33 亿元增长至 2025 年 6 月末 13.96 亿元,股东权益同步稳步增厚。

财务结构持续优化,母公司资产负债率逐年下行,从 2022 年的 41.42% 降至 2025 年 6 月的 32.99%,偿债能力持续增强,经营安全边际与抗风险能力突出。

盈利端表现亮眼,营收规模持续扩容,2022-2024 年营业收入从 5.19 亿元增长至 8.69 亿元,净利润稳步抬升,盈利规模稳中有进。

公司加权平均净资产收益率长期处于高位,为股东带来持续稳定的良好回报。

经营活动现金流净额持续向好,研发投入强度稳定保持在 4% 以上,核心竞争力与长期成长动能持续夯实。

07

发行情况

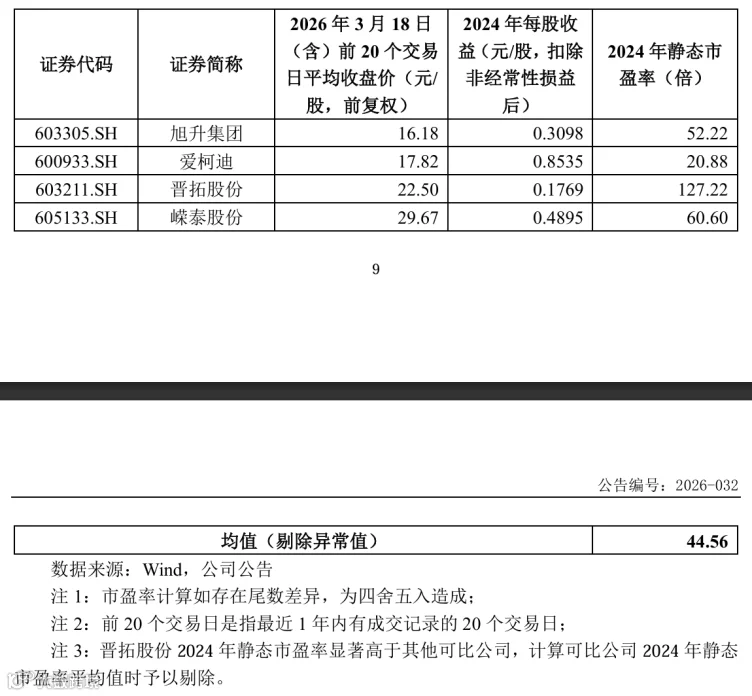

隆源股份本次发行价格为24.70元/股,上市后流通市值约为4.20亿元。

本次发行的市盈率为14.99 倍,对比同行业可比公司2024年静态市盈率均值(剔除极值)为44.56 倍,低于同行业可比公司2024年平均静态市盈率,具有较高的性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任。

END