觅睿科技新股打新

智能安防领航者

觅睿科技(920039)为国家级专精特新 “小巨人” 企业,专注智能网络摄像机及物联网视频产品,是集硬件、软件、云服务、AI 于一体的高新技术企业。

公司研发实力突出,研发人员占比超 35%,累计研发投入超 2.3 亿元,研发费用占营收 9% 以上,拥有境内外专利 198 项。

先后获评福布斯中国 AIoT 百强、全球安防 50 强等荣誉,产品获德国 IF、红点设计奖,通过全球多国质量安全认证,覆盖北美、欧洲、亚洲等全球主流市场。

01

主营业务

公司主营智能网络摄像机及物联网视频产品的研发、设计、生产与销售,提供云存储、AI 算法等增值服务,为海内外客户提供全站式民用视频解决方案。

产品销往全球,入驻沃尔玛、亚马逊、塔吉特等知名平台,主要客户包括品牌商、制造商、贸易商及个人消费者,依托全流程研发、全球化渠道与供应链优势,实现持续盈利与稳健发展。

02

收入结构

从营收结构看,公司核心业务为智能网络摄像机及物联网视频产品,2022-2024 年占比稳定在 95% 以上,2025 年上半年虽回落至 83.84%,但仍为绝对支柱。

其中,成品占比从 2022 年的 68.95% 降至 2025 年上半年的 44.43%,模组占比从 27.87% 提升至 39.41%,显示公司正从终端成品销售向核心组件供应升级。

增值服务占比从 2022 年的 1.65% 快速提升至 2025 年上半年的 15.59%,成为第二增长曲线,反映公司从硬件销售向 “硬件 + 云服务 + AI” 的商业模式转型,盈利能力与用户粘性显著提升。

整体来看,公司业务结构持续优化,抗周期能力与成长空间进一步打开。

03

客户结构

2022-2025 年 1-6 月,觅睿科技前五大客户营收占比由 32.94% 稳步提升至 40.79%,客户结构呈现出核心稳固、多元拓展的积极特征。

核心客户合作粘性突出,智云看家、深圳安冉 / 东莞安冉、卓悦智能等客户连续多年稳居前五大,其中智云看家始终为第一大客户,销售额与占比持续领先,彰显了公司与核心伙伴的深度绑定与信任。

同时,客户群体兼具本土优势与全球视野,GOQUAL、Dorel 集团等海外客户的持续合作,体现了公司全球化渠道布局的扎实成效,为业务增长提供了多元支撑。

整体来看,公司客户结构既保持了核心客户的稳定贡献,又实现了海内外市场的有效拓展,为营收增长与业务韧性奠定了坚实基础。

04

行业分析

1.智能民用安防市场:

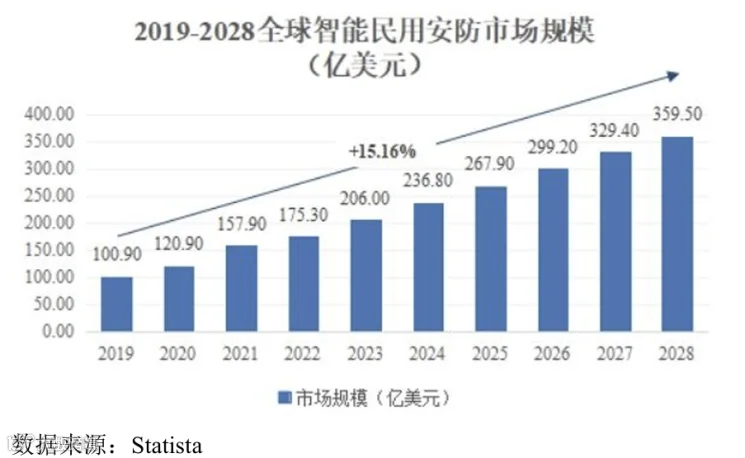

在物联网基础设施日趋完善、智能终端广泛普及以及云计算技术快速迭代的背景下,全球智能民用安防市场实现快速发展。据 Statista 统计,2024 年全球民用安防市场规模约 236.80 亿美元,预计 2028 年将增至 359.5 亿美元;2019 至 2028 年期间,全球智能民用安防市场年复合增长率预计达 15.16%。

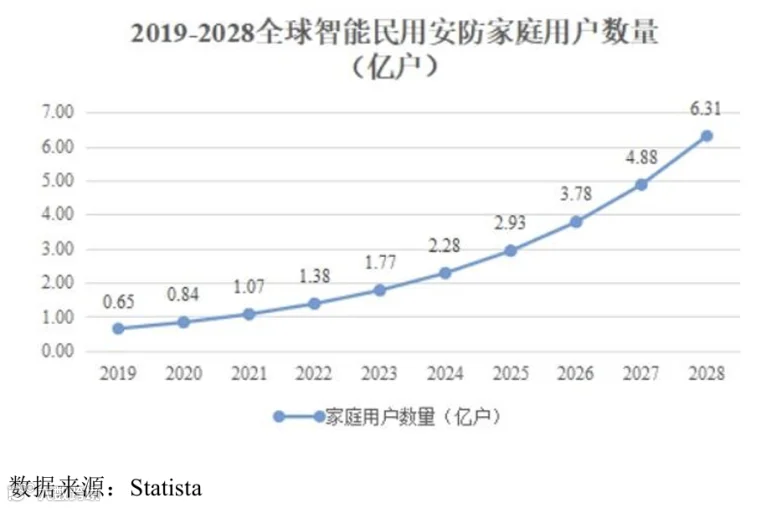

同期,全球智能民用安防家庭用户规模持续高速增长。2024 年家庭用户数约 2.28 亿户,预计 2028 年将提升至 6.31 亿户,2019 至 2028 年年复合增长率预计为 28.74%。

2.民用视频监控市场空间 :

民用视频监控是智能民用安防的重要细分领域,智能网络摄像机为核心产品。近年来,全球民用视频监控市场规模与家庭用户数均保持稳健增长,行业渗透率仍具备较大提升空间。根据 Verified Market Research 数据,2021 年全球智能摄像机市场规模为 59.40 亿美元,预计 2030 年将达到 124.70 亿美元,期间年复合增长率为 8.50%。

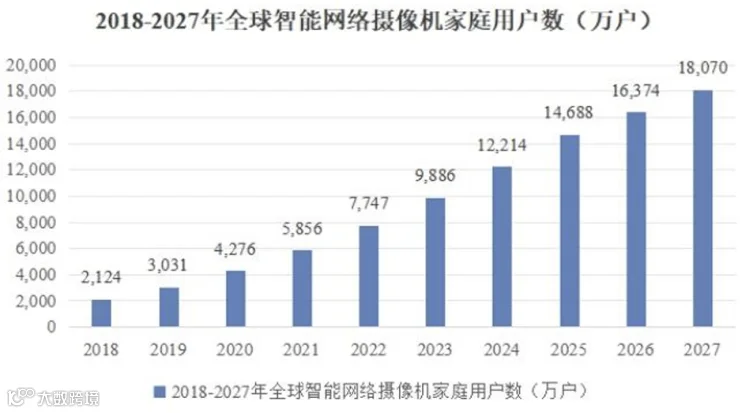

从用户端来看,全球智能网络摄像机家庭用户数量增长显著。2016 至 2023 年,用户规模由 1082 万户增长至 9886 万户;预计 2027 年将进一步增至 18070 万户,较 2023 年增长 82.79%。

05

财务分析

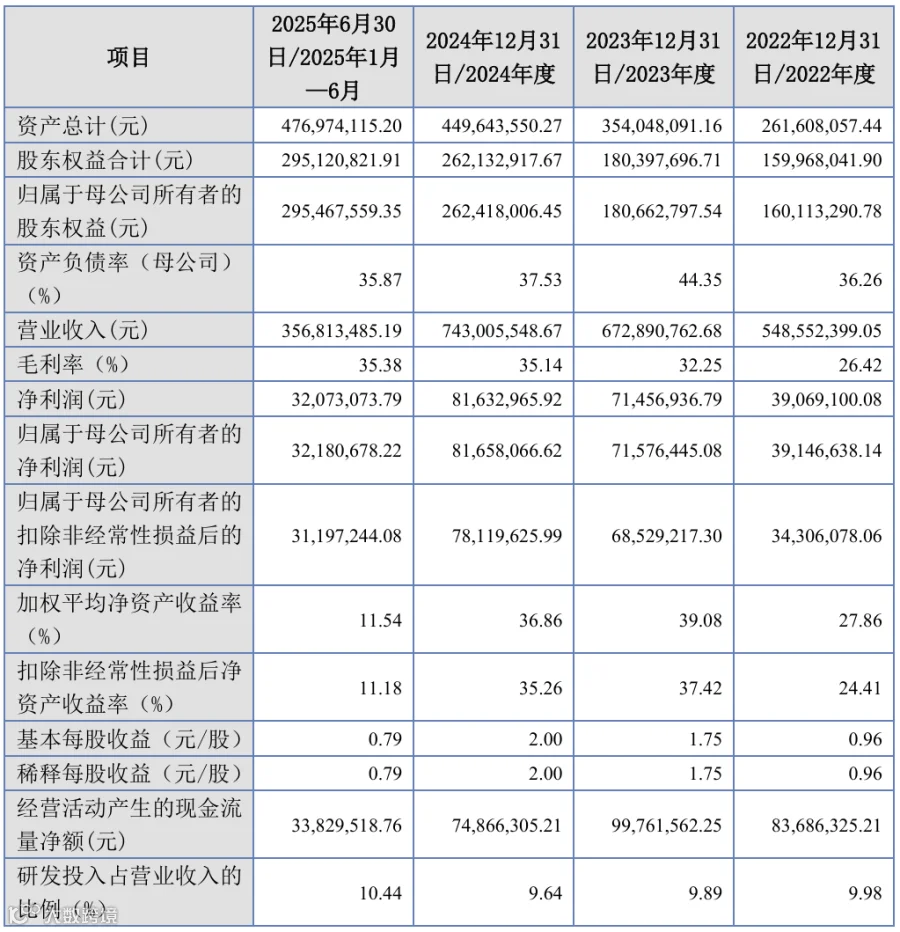

2022至2025 年 1-6 月期间,觅睿科技整体财务状况呈现规模持续扩张、盈利稳步提升、财务结构稳健、研发驱动显著的高质量发展态势。

资产规模与股东权益持续增长,资产总计从 2022 年末的 2.61 亿元增至 2025 年 6 月末的 4.77 亿元,归属于母公司所有者的股东权益同步增长,彰显公司资本实力不断夯实。

盈利能力表现亮眼,营业收入由 5.49 亿元增长至 2024 年的 7.43 亿元,毛利率从 26.42% 持续提升至 35.38%,净利润与扣非净利润均实现翻倍增长,盈利质量优异。

财务结构稳健,母公司资产负债率维持在 35%-45% 区间,2025 年 6 月末降至 35.87%,偿债能力充足。

研发投入占比始终稳定在 9% 以上,2025 年上半年达 10.44%,研发驱动成效显著。

整体来看,公司财务基本面扎实,成长动能充沛,具备较强的可持续发展能力。

06

发行情况

觅睿科技本次发行价格为21.52元/股,上市后流通市值约为2.93亿元。

本次发行的市盈率为14.99,对比同行业可比公司2024年静态市盈率均值(剔除极值)为70.02 倍,远低于同行业可比公司2024年平均静态市盈率,有很高的性价比。

免责声明:本公众号部分信息来源于互联网或其他公众平台,我们尽可能确保信息的准确性与完整性,但并不保证其绝对无误或最新。对于因使用或信赖本公众号信息而引致的任何损失,本公众号概不负责,亦不负任何法律责任。

END