01

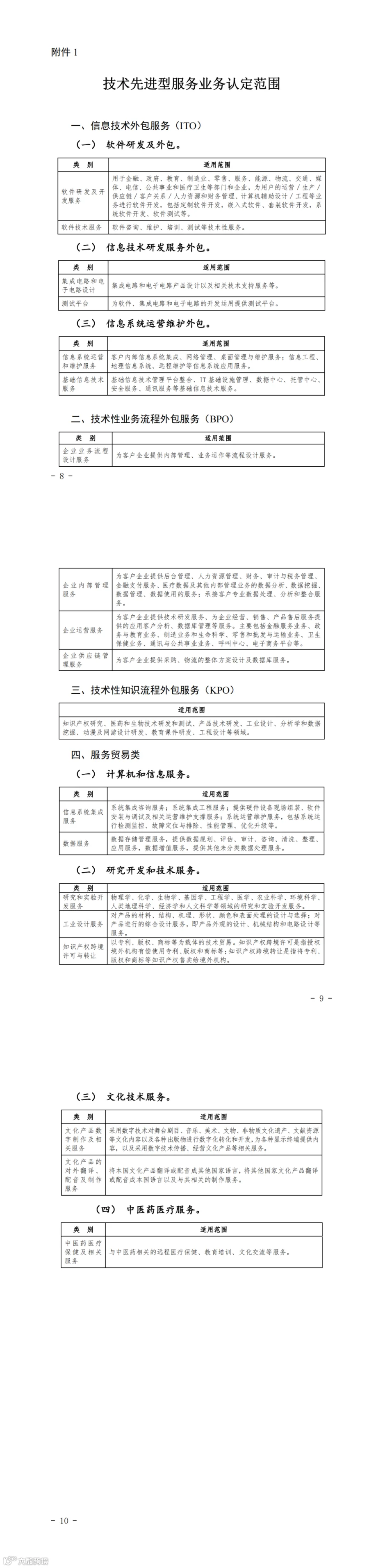

申报范围

(一)在我省行政区域内(不含深圳)注册及生产经营的法人企业。

(二)2020年通过技术先进型企业认定的企业,今年技术先进型服务企业资格有效期满终止,如需再次提出认定申请,按本通知规定办理。

(三)2021年、2022年认定的技术先进型服务企业有效期未满,不得提前申报认定。

02

申报时间

技术先进型服务企业认定采取集中申报、统一受理、定期评审、结果公示的方式。

企业在系统提交网上申报材料的截止时间为2023年9月15日;地市科技行政管理部门报送申报材料的截止时间为2023年9月25日。

03

申报条件

(一) 在广东省内注册的法人企业。

(二) 从事《技术先进型服务业务认定范围(试行)》(详见附件1)中的一种或多种技术先进型服务业务,采用先进技术或具备较强的研发能力。

(三) 具有大专以上学历的员工占企业职工总数的50%以上。

具有大专以上学历的员工是指在企业中具有大专以上学历,全年须在企业累计工作183天以上的职工人数。企业职工总数包括企业在职、兼职和临时聘用人员。在职人员可以通过企业是否缴纳社会保险费来鉴别;兼职、临时聘用人员全年须在企业累计工作183天以上。

企业当年职工总数、具有大专以上学历员工数均按照全年月平均数计算。

月平均数=(月初数+月末数)÷2

全年月平均数=全年各月平均数之和÷12

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

(四) 从事《技术先进型服务业务认定范围(试行)》中的技术先进型服务业务取得的收入占企业当年总收入的50%以上。

总收入是指收入总额减去不征税收入。收入总额与不征税收入按照《中华人民共和国企业所得税法》及《中华人民共和国企业所得税法实施条例》的规定计算。

企业应正确核算技术先进型服务业务收入、企业总收入,并由具有资质的中介机构出具审计报告。

(五) 从事离岸服务外包业务取得的收入不低于企业当年总收入的35%。

从事离岸服务外包业务取得的收入,是指企业根据境外单位与其签订的委托合同,由本企业或其直接转包的企业为境外单位提供《技术先进型服务业务认定范围(试行)》中所规定的信息技术外包服务(ITO)、技术性业务流程外包服务(BPO)、技术性知识流程外包服务(KPO)和服务贸易类,而从上述境外单位取得的收入。

04

技术先进型服务企业认定的优惠政策

根据《关于将技术先进型服务企业所得税政策推广至全国实施的通知》、《关于将服务贸易创新发展试点地区技术先进型服务企业所得税政策推广至全国实施的通知》规定:

1. 对经认定的技术先进型服务企业,减按15%的税率征收企业所得税;

2. 经认定的技术先进型服务企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

05

申报程序

技术先进型服务企业认定在科技部政务服务平台(网址:fuwu.most.gov.cn ,以下简称“科技部政务平台”)上进行。企业进入“科技部政务平台”中“服务事项”页面,点击“火炬中心业务办理平台”,选择“全国技术先进型服务企业业务办理”进入办理。

(一) 企业注册填报

(二)各地市科技行政管理部门汇总和审核

(三) 材料报送

06

联系方式

1.省综合业务咨询电话:

020-87681637、87687769。

2.省财税业务咨询电话:

020-83170305、38358042。

3.国家平台技术支持电话:

010-88656271、88656305。

4.材料报送地址:

广州市连新路171号科技信息大楼一楼综合业务办理大厅

如相关条件已达标

那就赶紧联系下方项目咨询师

不要错过申报期!