做生意的老板,是否清楚公司需缴纳哪些税?个体户与个人独资企业有何区别?个人劳务报酬如何计税?

不少企业经营者经营多年,仍难以准确判断自身属于“小规模纳税人”还是“一般纳税人”。本文系统梳理2026年主流税种、适用税率及最新优惠政策,便于对照参考。

四种市场主体适用税种对比

先搞懂:四种主体,分别交什么税?

主体类型 |

金额 |

手段 |

个人所得税 |

其他税费 |

公司(有限公司) |

✅ 交 |

✅ 交 |

分红时按20%缴纳 |

城建税、教育费附加等 |

个体工商户 |

✅ 交 |

❌ 不交 |

按经营所得缴纳(5%-35%累进) |

同上 |

个人独资企业 |

✅ 交 |

❌ 不交 |

按经营所得缴纳(5%-35%累进) |

同上 |

个人(自然人) |

偶发应税行为交 |

❌ 不交 |

劳务报酬、工资等 |

视情况 |

核心区别:公司利润需先缴企业所得税(25%或优惠税率),分红再缴20%个税,存在双重征税;个体户与个人独资企业不缴企业所得税,利润直接按经营所得缴纳个税(5%-35%累进)。

增值税政策要点

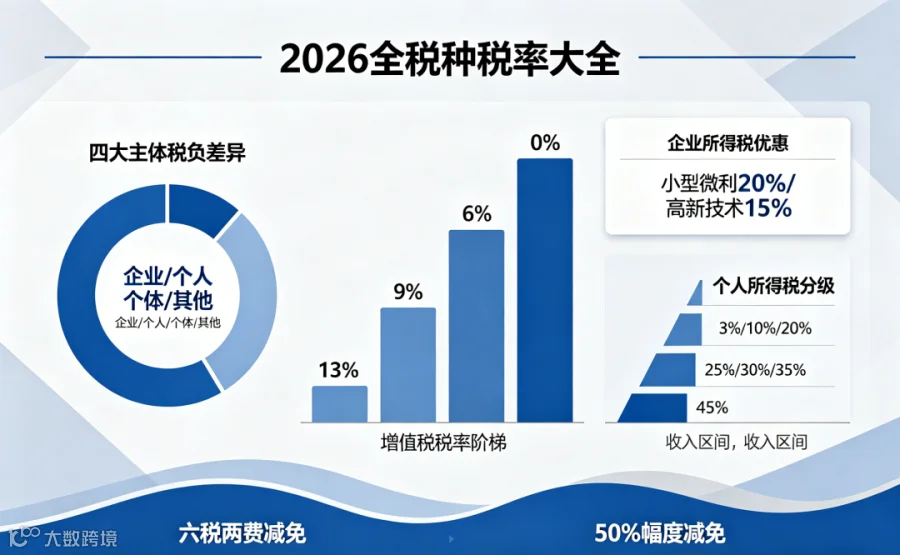

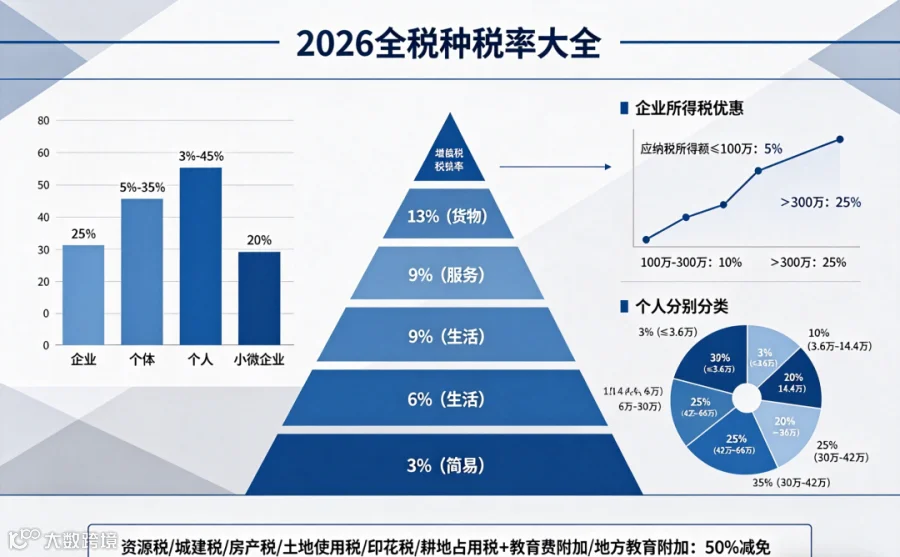

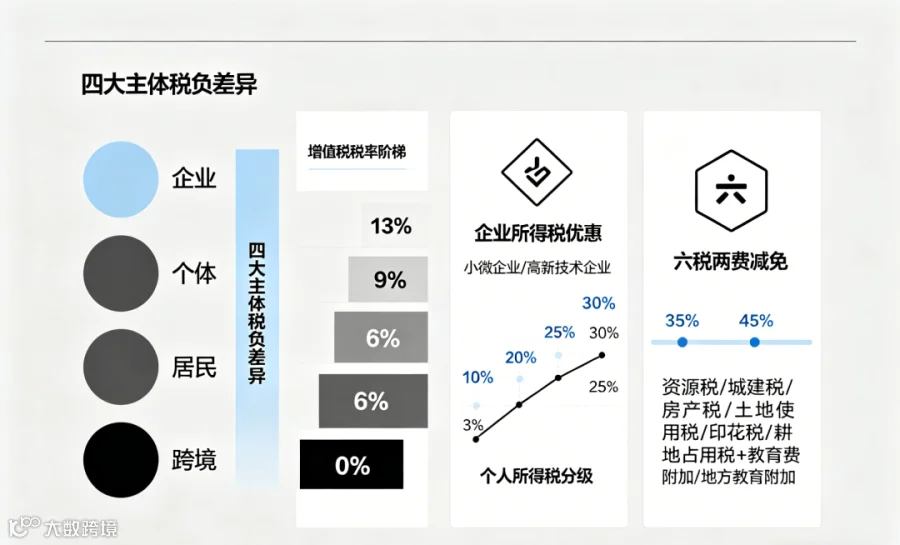

增值税:所有市场主体均适用,分小规模纳税人与一般纳税人两类

1. 小规模纳税人

认定标准:年应征增值税销售额≤500万元。

征收率:2026年1月1日至2027年12月31日,除销售/出租不动产、转让土地使用权外,应税行为按3%征收率减按1%征收。

免征额:月销售额≤10万元(季度≤30万元)免征增值税;超30万元则全额按1%计征。

2. 一般纳税人

认定标准:年销售额超500万元,或会计核算健全且自愿申请。

适用税率:

- 13%:销售货物、加工修理修配劳务、有形动产租赁等(多数电商适用)

- 9%:农产品、图书、天然气;交通运输、邮政、基础电信、建筑、不动产租赁;销售不动产

- 6%:增值电信服务、金融服务、现代服务、生活服务等

一般纳税人可凭专票抵扣进项税额,实际税负可能低于小规模纳税人,但财务核算要求更高。

企业所得税政策要点

企业所得税:仅公司需缴纳,个体户与个人独资企业不适用

基本税率与优惠政策

基本税率:25%

小型微利企业优惠(执行至2027年12月31日)

适用条件:同时满足:年应纳税所得额≤300万元、从业人数≤300人、资产总额≤5000万元。

优惠内容:年应纳税所得额≤300万元部分,减按25%计入应纳税所得额,按20%税率计税,实际税负为5%。

举例:某小微企业年利润300万元,仅需缴纳企业所得税15万元(300万×25%×20%),而非75万元。

高新技术企业:减按15%税率征收;若同时符合小微与高新条件,择优适用,不可叠加享受。

研发费用加计扣除:未形成无形资产的研发费用,在据实扣除基础上,按实际发生额100%加计扣除;形成无形资产的,按成本200%摊销。

个人所得税政策要点

个人所得税:分四类所得,适用不同规则

1. 工资、薪金所得(综合所得)

适用3%-45%七级超额累进税率,按年计税、按月预缴。年度汇算清缴时,减除6万元基本减除费用、“三险一金”专项扣除、子女教育等专项附加扣除后计算应纳税所得额。

级数 |

全年应纳税所得额 |

税率 |

速算扣除数 |

1 |

不超过36,000元 |

3% |

0 |

2 |

超过36,000元至144,000元 |

10% |

2,520 |

3 |

超过144,000元至300,000元 |

20% |

16,920 |

4 |

超过300,000元至420,000元 |

25% |

31,920 |

5 |

超过420,000元至660,000元 |

30% |

52,920 |

6 |

超过660,000元至960,000元 |

35% |

85,920 |

7 |

超过960,000元 |

40% |

181,920 |

计税公式:全年应纳税所得额 = 综合所得收入额 - 60,000元 - 专项扣除 - 专项附加扣除 - 其他依法确定扣除项;应纳税额 = 全年应纳税所得额 × 适用税率 - 速算扣除数。

2. 劳务报酬所得

属综合所得,适用3%-45%七级超额累进税率。单次收入≤4000元,减除800元费用;>4000元,减除20%费用。预扣预缴适用20%-40%三级超额累进预扣率,年度汇算并入综合所得统一计税。

预扣预缴公式:

- ≤4000元:应纳税额 = (收入 - 800) × 20%

- >4000元:应纳税额 = 收入 × 80% × 预扣率 - 速算扣除数

级数 |

预扣预缴应纳税所得额(=收入×80%) |

预扣率 |

速算扣除数 |

1 |

不超过20,000元 |

20% |

0 |

2 |

超过20,000元至50,000元 |

30% |

2,000 |

3 |

超过50,000元 |

40% |

7,000 |

年度汇算:劳务报酬按收入×80%计入综合所得,与工资薪金等合并计税,已预缴税款可抵减,多退少补。

特殊情形:保险营销员、证券经纪人佣金收入,减除20%费用后再减25%展业成本;学生勤工俭学按劳务报酬计税。支付方负代扣代缴义务。

3. 经营所得(个体工商户、个人独资企业)

适用5%-35%五级超额累进税率。应纳税所得额 = 全年收入总额 - 成本 - 费用 - 损失 - 6万元基本减除费用 - 专项附加扣除等。

级数 |

全年应纳税所得额 |

税率 |

速算扣除数 |

1 |

不超过30,000元 |

5% |

0 |

2 |

超过30,000元至90,000元 |

10% |

1,500 |

3 |

超过90,000元至300,000元 |

20% |

10,500 |

4 |

超过300,000元至500,000元 |

30% |

40,500 |

5 |

超过500,000元 |

35% |

65,500 |

计算公式:应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数。

个体户专项优惠:2023年1月1日至2027年12月31日,年应纳税所得额≤200万元部分减半征收个税,无需备案,申报即享。

申报时间:预缴为月度或季度终了后15日内;年度汇算清缴为次年3月31日前。

4. 利息、股息、红利所得

适用20%比例税率,以每次收入额为应纳税所得额,无减除费用。

其他重要税费

1. “六税两费”减半征收

2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户,减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税、教育费附加、地方教育附加。各省可在50%幅度内减征,多数地区执行顶格优惠。

2. 城市维护建设税

以实际缴纳的增值税为计税依据,税率依所在地分为:市区7%、县城/镇5%、其他地区1%。

3. 教育费附加及地方教育附加

分别为增值税税额的3%和2%;若增值税免征,附加税费同步免征。

2026年税收政策主线为“延续优惠、精准扶持”:小规模纳税人继续享受1%征收率及月10万元免征额;小微企业实际税负低至5%;个体户年应纳税所得额200万元以内个税减半;高新技术企业适用15%优惠税率。上述政策大多执行至2027年底,建议企业根据自身主体类型与业务特征,对照适用条件测算税负。