2025年,上美股份实现营收91.78亿元、归母净利润11.54亿元,营收同比增长35.1%,净利润增长43.7%,毛利率达76.43%,连续三年领跑抖音美妆赛道,稳居大众功效护肤领域头部位置。

但高增长背后隐忧浮现:创始人“冲刺100亿”目标未兑现;韩束单品牌营收占比高达80.2%,过度依赖风险突出;营销效率下滑,多品牌战略进展缓慢;EGF成分违规事件引发信任危机,市值单日蒸发超50亿港元。

上美正从流量驱动型增长,转向可持续的品牌与产品力竞争的关键关口。

文章《吕义雄的一封信》截图

来源:CCM上美股份公众号

韩束:超级品牌的荣光与隐患

韩束

超级品牌的荣光与隐患

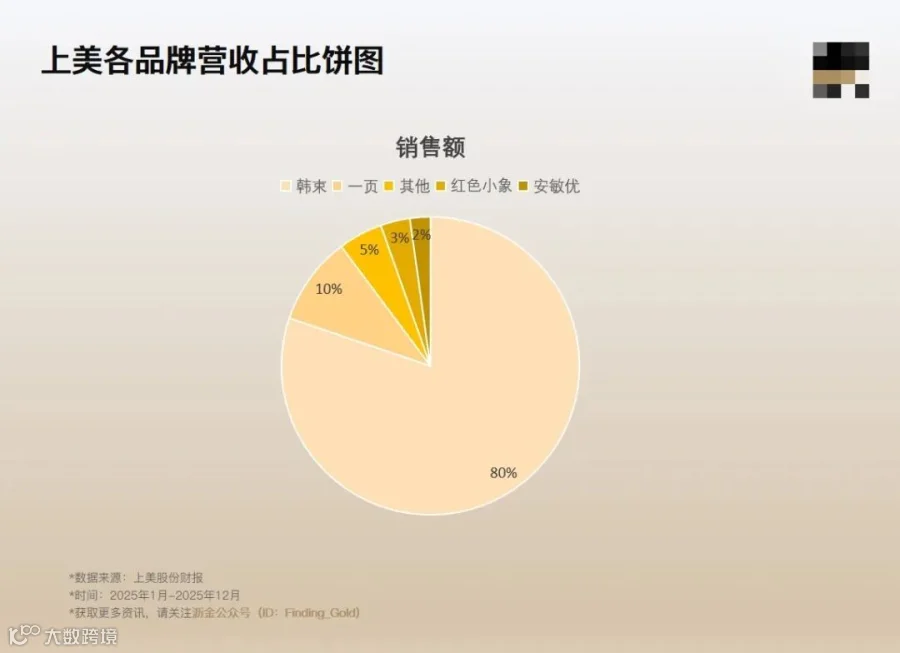

韩束2025年营收73.6亿元,同比增长31.6%,占上美总营收80.2%,为绝对核心支柱。

依托“红蛮腰”大单品及抖音渠道红利,韩束成功将抗衰概念下沉至大众市场,并以极致供应链与高强度营销构建起“韩束=高性价比抗衰”的强用户心智。

但单一爆品与单一品牌双依赖,已成系统性风险。

红蛮腰产品图 来源:韩束官方旗舰店

韩束试图摆脱“红蛮腰依赖症”,推出白蛮腰、绿蛮腰、金蛮腰、黑蛮腰等系列,但除白蛮腰外,其余均未形成有效市场声量;X肽高端抗衰线亦陷入“叫好不叫座”困局。

跨品类拓展同样受阻:彩妆、洗护赛道投入虽大,但缺乏精细化审美沉淀与品类专属心智,销售表现平平。

2025年中期业绩中所谓“SKU多元化繁荣”,实则主力仍为红蛮腰衍生洁面及低客单引流品,新一代大单品持续缺位。

2025年上美股份中期业绩截图

来源:CCM上美股份公众号

SKU快速扩张带来两大问题:

一是后端管理成本激增

多品类(护肤/彩妆/洗护)底层逻辑差异大,代工体系与库存周转率难以协同,加剧资金占用与滞销减值风险。

二是前端品牌心智稀释

当韩束从抗衰护肤延伸至气垫、洗发水、男士洁面,消费者对其核心定位的认知被弱化,“什么都做”反而导致“不知所指”。

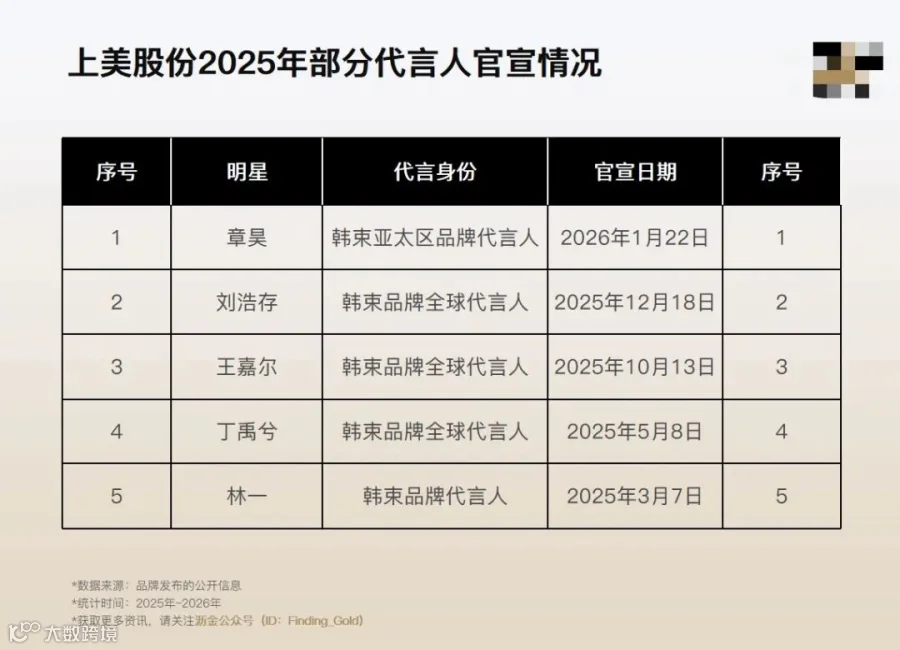

2025年,韩束密集签约3位全球品牌代言人,实行“季抛式”明星策略。短期拉升销量,但加剧流量依赖——粉丝为偶像买单,非为品牌忠诚;合约到期或舆情爆发,销量即断崖下跌。

多代言人还易引发饭圈争议,损害普通用户观感,增加公关与运营成本。

上美代言人的官宣图

来源:CCM上美股份公众号

营销费用显著攀升:2025年销售及推广开支达47.08亿元,同比增加13.91亿元,销售费用率达58.43%;同期韩束营收仅增长17.69亿元,ROI仅为1.27,在抖音渠道甚至低于多数白牌。

增速亦明显放缓:韩束2025年营收增长31.6%,远低于此前80.9%的爆发水平,规模效应瓶颈显现。

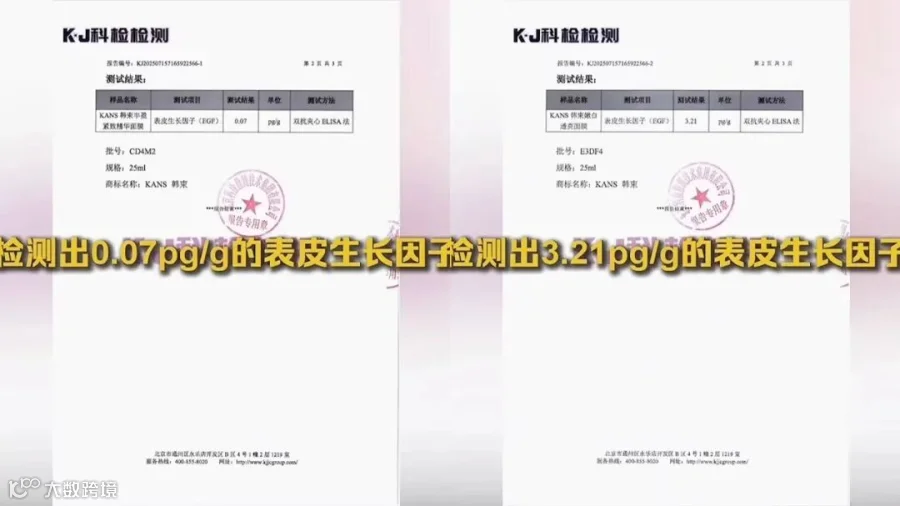

年末央视曝光其两款面膜涉嫌违规添加EGF成分,进一步暴露单一品牌抗风险能力薄弱,成为业绩与市值双重承压的导火索。

上美央视曝光EGF事件

来源:《央视财经》官方抖音号

多品牌战略:雄心与现实落差

上美试图以“多品牌矩阵”破解韩束依赖困局,路径类似韩束打造“红蛮腰”后的多SKU扩张,但成效不及预期。

除韩束外,其他品牌整体营收贡献有限,尚未形成第二增长曲线。

婴童品牌newpage一页2025年营收8.8亿元,同比增长134.2%,但仅占总营收9.6%。受限于出生率下行与婴童护肤市场天花板低,其增长难支撑集团长期目标,且高度依赖明星背书与渠道红利,缺乏核心技术壁垒。

NAN beauty(中高端彩妆)、安敏优(敏感肌护肤)、极方(洗护)等新品牌孵化进展缓慢:NAN beauty上线4个月平台粉丝不足5000,核心单品销量仅数千单;安敏优全年营收1.98亿元,占比仅2.2%。

NAN beauty的宣传图

来源:NAN beauty品牌发布会

多品牌战略面临三重困境:

资源分散削弱单点突破能力

各品牌用户画像、决策路径、运营逻辑迥异,简单复制韩束打法效果甚微。

内部定位重叠引发资源内耗

新品牌间存在同质化竞争,出现“内部互搏”,进一步稀释投入产出比。

历史品牌加速边缘化

曾为三大核心之一的“一叶子”,2025年已被归入“其他品牌”,与极方、聚光白等合计贡献仅4.43亿元,战略与市场地位双双弱化。

一叶子的宣传图

来源:一叶子官方旗舰店

韩束的成功本质是特定时代、特定渠道(电视综艺→货架电商→抖音直播)结构性变革下的产物,依赖高强度营销抢占先机,而非可复用的方法论。

品牌建设是品、效、销系统工程,单靠流量与营销驱动的增长不可持续。当前国货美妆已进入产品力+品牌力建设新阶段,上美亟需完成从“渠道红利依赖”到“品牌价值沉淀”的范式转换。

沥金点评

上美当前的核心矛盾,不是营收不足,而是缺乏可持续增长路径。

韩束高营销驱动模式已触顶,ROI持续走低,但“流量依赖症”使其无法主动降速——一旦放缓投入,增速即承压,被迫陷入“花钱换增长”的循环。

根本症结在于品牌能力系统性缺失:重营销、轻研发;重曝光、轻用户运营;重铺量、轻深耕。在行业迈向产品创新与长期价值竞争的当下,这一短板将愈发凸显。

转型关键在于:从砸钱买流量转向加大研发投入与品控升级;从多品牌广撒网转向聚焦核心赛道、打造差异化品牌;从追求短期GMV转向构建真实用户关系与品牌资产。

所有靠运气赢得的增长,终将被趋势收回;唯有扎根产品与品牌,方能穿越周期。