炮哥出品

全文约 2800 字 | 阅读时间约 8 分钟

近期,一份名为《跨境电商企业涉税问题相关口径》的文件在卖家群和朋友圈广泛传播,称2025年9月前存量业务可按2%核定征收企业所得税。消息引发热议,但该文件无文号、无署名、无公章,真实性存疑。本文梳理事实,厘清政策边界,助卖家理性应对税务合规趋势。

一、传的是什么?先看清楚

网传文件核心内容包括:

- 2025年9月前存量业务,企业所得税按2%核定征收;

- 10月至12月按4%核定;

- 10月后代理出口无法溯源的,一律按4%核定。

但该文件无文号、无署名、无公章,仅为打印稿,在未获官方确认前,不具备政策效力。

二、国家正规文件长啥样?

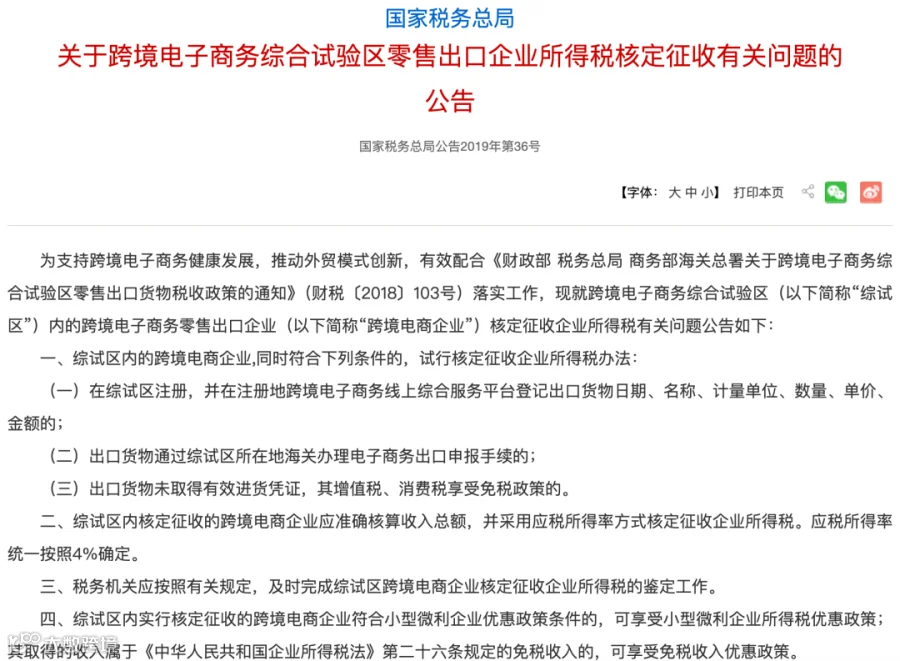

现行有效依据为国家税务总局公告2019年第36号:符合条件的跨境电商综试区零售出口企业,可按应税所得率4%核定征收企业所得税。

该公告具备完整行政文书要素:有文号、有发布机关、有公章,且可在国家税务总局官网公开查询。

图:国家税务总局2019年第36号公告(来源:国家税务总局官网)

所谓“2%全国通用”既无上位法支撑,也无配套执行细则,与既有政策逻辑不符。

三、为什么这个“2%”会疯传?

图:跨境卖家财税合规(来源:海贸会整理)

根源在于行业普遍存在的合规焦虑:零申报、个人卡收款、拆分小微、买单出口等操作长期存在,卖家亟需“历史问题一次性解决”的路径。

但需明确:没有红头文件,就是空口白牙。任何未经官方发布的税率调整、时间节点或适用范围,均不具法律效力。

四、“归集模式”“赛维模式”同样无依据

除“2%核定”外,圈内还流传两类所谓“实操模式”:

- 归集模式:称运营主体可将成本归集至各店铺主体,获税务认可——目前无官方回应,亦无政策文件支持;

- 赛维模式:以A股上市公司赛维时代为案例,称其操作已被国家默许——经检索国家税务总局官网,“归集模式”“赛维模式”均无相关表述。

上述概念多源于税务服务机构包装或个别企业个案复盘,不等于监管认可,更不构成普适性合规路径。

五、当前真实监管态势

| 项目 | 状态 | 说明 |

|---|---|---|

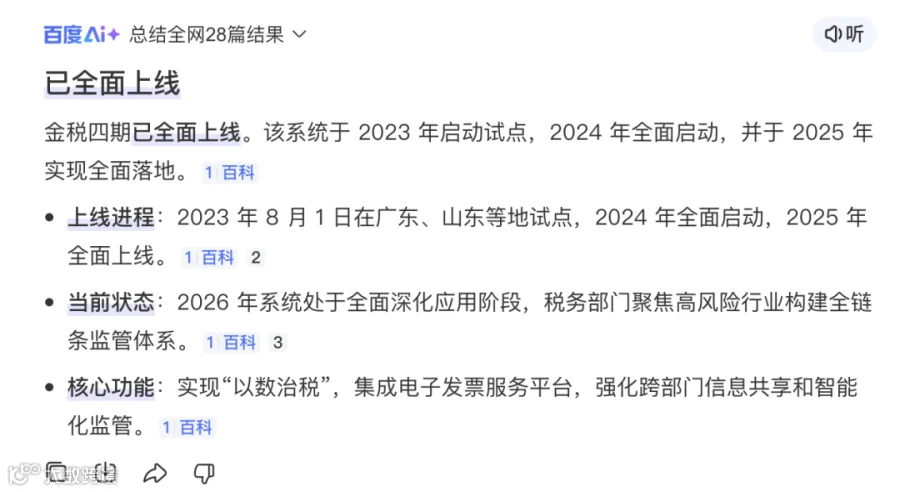

| 金税四期 | ✅ 已上线 | 银行、平台、海关数据全面打通,销售流水实时可查 |

| 平台数据报送 | ✅ 已实施 | 亚马逊等主流平台已依法向税务部门报送经营数据 |

| 税务监管趋势 | ✅ 持续收紧 | 阳光化、数字化、协同化是确定性方向 |

| 2%核定征收 | ⚠️ 未证实 | 无官方文件佐证,仅限网络传言 |

| 9月时间节点 | ⚠️ 未证实 | 同上 |

| 具体执行细则 | ⚠️ 尚未出台 | 无任何部门发布实施细则 |

图:互联网平台企业涉税信息报送规定(来源:国务院政策文件库)

图:金税四期已在全国范围内全面上线(来源:官方新闻)

六、卖家务实应对建议

第一,主动理账,夯实基础。

无论新政是否落地,规范记账、依法申报是底线。小规模纳税人月销售额10万元以下免征增值税,超限部分仅按1%缴纳,合规成本可控。

第二,停止个人卡收款。

第三方支付对公提现手续费约0.5%-1%,本质是资产安全的必要投入。公私混同一旦被稽查,将面临无限连带责任风险。

第三,不信谣、不传谣、不盲从。

政策以红头文件为准。转发未经核实的“内部口径”,可能误导他人并引发自身决策失误。

七、结语:合规是趋势,真政策是前提

跨境电商已告别粗放增长阶段。金税四期、平台数据报送、跨部门协同监管体系全面运行,税务阳光化不可逆。

但合规的前提,是依据真实、权威、可验证的政策依据。一份无公章的白纸,不能替代国家税务总局的正式公告。

建议卖家:关注国家税务总局官网及地方政府公告,等待权威文件出台;现阶段聚焦账务梳理、资金归集、资质完善等基础工作,稳住基本盘。

数据来源:国家税务总局公告2019年第36号、网传《跨境电商企业涉税问题相关口径》(未证实)

让子弹飞一会儿,等真相浮出水面。

炮哥总结

2%核定征收?无文号、无署名、无公章——白纸一张。卖家焦虑可以理解,但依谣决策代价高昂。金税四期上线、平台数据报送落地,合规已是确定性趋势。务必以红头文件为行动准绳,勿被“福利”冲昏头脑。