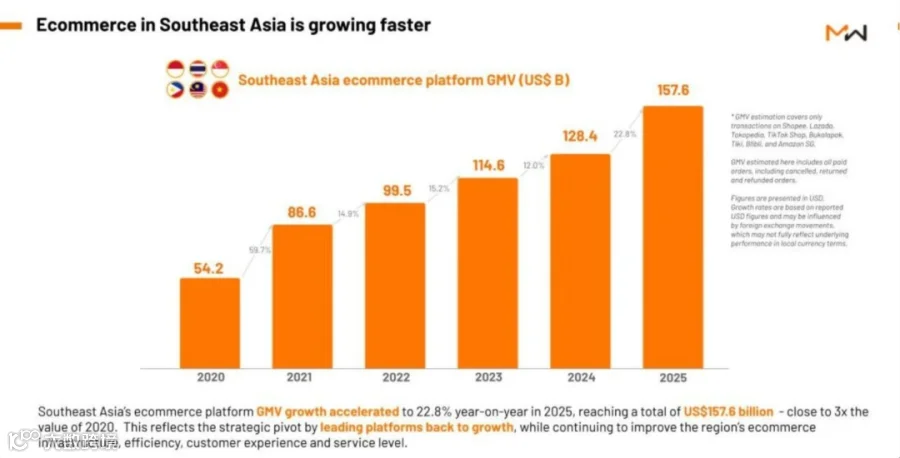

报告显示,2025年东南亚平台电商总GMV达1576亿美元,同比增长22.8%,较2024年显著回升。五年间,电商规模增长近三倍。若包含品牌官网及社交电商等渠道,总规模达1855亿美元。

三大平台"瓜分"东南亚市场

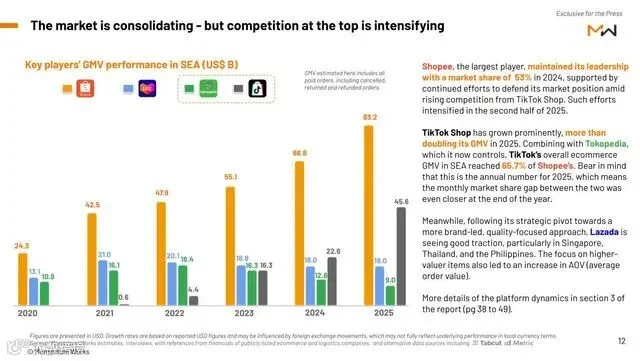

东南亚电商平台"三足鼎立"格局持续巩固。Shopee、Lazada和TikTok Shop(含Tokopedia)合计占据98.8%的平台GMV,中小玩家空间被大幅压缩。

Shopee以832亿美元GMV稳居首位,市场份额约53%;TikTok Shop增长最快,单独GMV达456亿美元,同比增长100%;若合并Tokopedia,整体规模已达Shopee的65.7%。Lazada以180亿美元GMV位列第三,在新加坡、泰国和菲律宾等品牌化成熟市场保持较强竞争力。

增长推手:内容电商与AI应用

内容电商成核心驱动力

内容电商崛起是2025年主要增长引擎,GMV达497亿美元,占平台总GMV比例从2024年的20%快速提升至32%。TikTok Shop引领此轮浪潮,Shopee亦通过Shopee Live及内容合作积极布局。2026年3.3大促数据显示,TikTok Shop单日销售额同比增长104%,短视频带货量增长157%,成为开年关键增长点。

AI技术深度赋能电商

2025年被视为东南亚电商AI应用"元年"。AI正渗透各业务环节,重塑行业格局。以Lazada为例,AI智能导购用户超1亿,50%以上商品详情页采用AI技术,开通AI客服的店铺超33万家。

马来西亚市场增速领跑

马来西亚以47.6%的同比增速表现突出,电商GMV从115亿美元增至170亿美元。消费能力回升至疫情前水平,核心通胀率稳定在1.4%-1.7%,失业率维持3.1%低位,实际家庭支出预计增长5%。

政策层面,政府通过2026年财政预算案及第13大马计划强化数字生态,推动中小企业数字化。消费者行为同步转变,高客单价品类呈现"目的性消费"趋势,推动市场从价格竞争转向价值竞争。

东南亚电商迈入高质量发展新阶段

东南亚电商在五年内完成从百亿美元到千亿美元量级跨越,但增长内涵已发生根本性转变:增速不再依赖低价补贴,而是由内容供给效率、AI技术应用和履约体验优化驱动。

行业告别野蛮增长,转向高质量发展。中国跨境卖家需调整策略,未来竞争关键在于把握内容化趋势、善用AI工具及深化本地运营能力,"精耕者"将成为下个五年的主导力量。