出口货物退(免)税申报期限直接影响企业资金回流,准确把握政策要点至关重要。本文聚焦申报时限及逾期处理规则,为企业提供实务指引。

出口退(免)税申报期限全解析

一、出口退(免)税申报时限

应在货物报关出口之日次月起至次年4月30日前的增值税纳税申报期内办理申报。

政策要点:适用出口退(免)税政策的货物,须在以下期限内申报:

- 报关出口货物:报关出口之日次月起至次年4月30日前

- 非报关出口货物:出口发票或普通发票开具日期次月起至次年4月30日前

- 保税区及经保税区出口:离境日期次月起至次年4月30日前

- 特殊区域水电气:增值税专用发票开具日期次月起申报

未在次年4月30日前收汇的,需缴回已退(免)税款。

二、未在规定期限内申报的处理

可在次年4月30日后至出口之日起36个月内补充申报,但须提供收汇材料。

注意事项:超期申报需同步提交收汇凭证,36个月期限内未申报的,视同内销征收增值税及消费税。

三、超过36个月期限的处理

自36个月期满次日起,按视同内销规定缴纳增值税、消费税。若属于内销免税情形,仍可适用免税政策。

四、2026年前已出口货物的适用规则

2025年12月31日(含)前发生的出口业务,继续执行原有政策,不适用36个月视同内销征税规定。

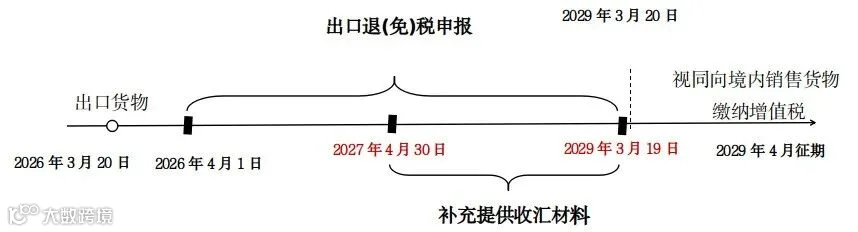

申报时点示例:以2026年3月20日出口货物为例

- 首次申报期:2026年4月1日—2027年4月30日,需完成退(免)税申报及收汇

- 补申报期:2027年5月1日—2029年3月19日,补报需附加收汇材料

- 超期处理:2029年3月20日起按内销规则缴税

来源:厦门税务