昨日文章内容调整,聚焦套保策略分析。

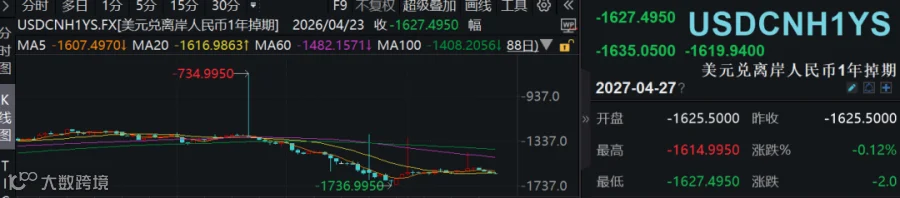

人民币隔夜随美元升至6.83一线,今早盘高点6.8350,短期突破6.80关口。

人民币升值周期中的套保困境

远期贴水导致显性账面亏损

当前人民币与美元利率深度倒挂,远期美元兑人民币处于贴水状态。以2026年3月数据为例,3个月期远期平均贴水0.57%,年化成本约2.26%。企业锁定远期结汇汇率低于即期,直接产生汇兑损失。

期权隐含波动率维持高位

近期人民币快速升值推升期权隐含波动率,1个月USDCNH波动率曾创2025年7月以来新高。尽管当前有所回落,但绝对水平仍偏高,企业买入看跌期权成本难以承受。

未结汇存量加剧汇率波动

贸易顺差增量叠加存量未结汇,形成"升值预期→集中结汇→汇率走强"的正向循环。企业等待反弹结汇可能陷入"越等越亏"困境。

当前环境下的套保最优策略

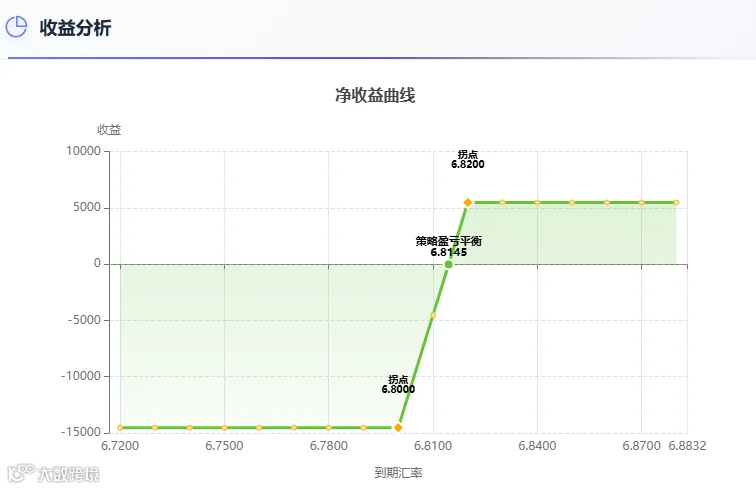

风险逆转期权(Risk Reversal)成为高性价比选择。RR正值窗口下,卖出看涨期权获取的较高期权费可补贴买入看跌成本,实现零成本或极低成本锁定结汇区间。该策略优势在于规避远期贴水、操作灵活且期权费低。

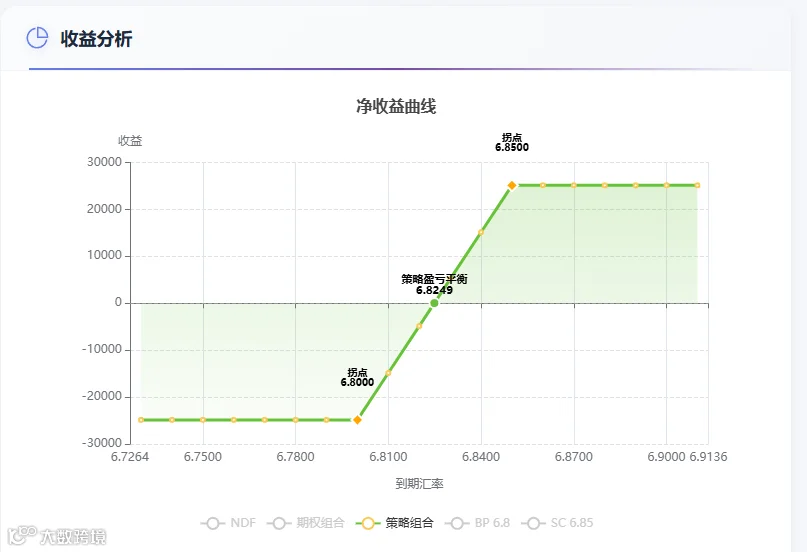

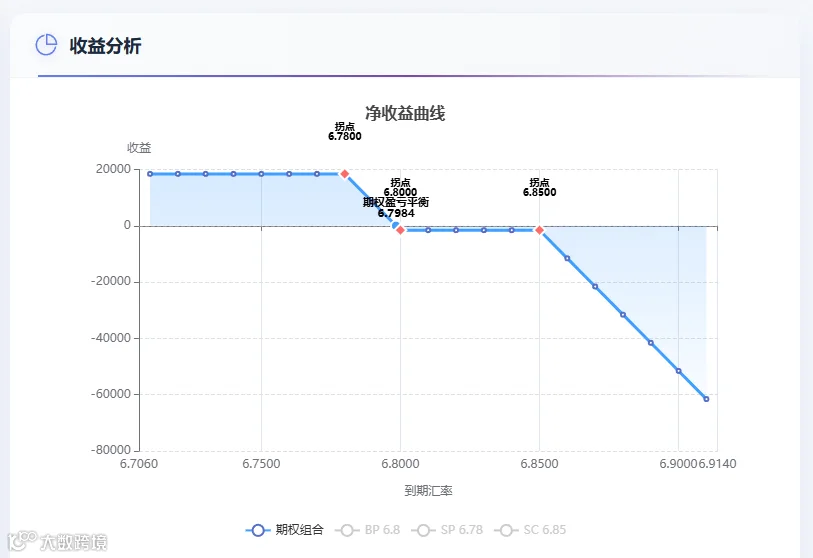

主要局限是行权价区间较窄,提升结汇价空间有限。优化方案可采用领口期权扩大区间,但需支付额外期权费;海鸥策略(BP6.8+SP6.78+SC6.85)以15点低期权费锁定6.7984-6.85安全区间,低于6.7984产生盈利,高于6.85执行结汇。

操作层面的具体建议

分阶段滚动套保:不建议一次性锁汇所有敞口。鉴于人民币中期双向波动趋势(预测中枢6.70-6.95),将未来3-6个月回款分批采用不同工具套保,分散单点风险。

套保核心目标应是锁定经营利润、聚焦主业,而非追求汇兑收益。在人民币温和升值但短期双向波动的环境下,企业需建立汇率风险中性管理框架,根据自身风险偏好综合决策。

风险提示:以上分析基于当前市场数据,不构成具体投资建议。企业应结合业务规模、风险敞口及专业指导制定策略。