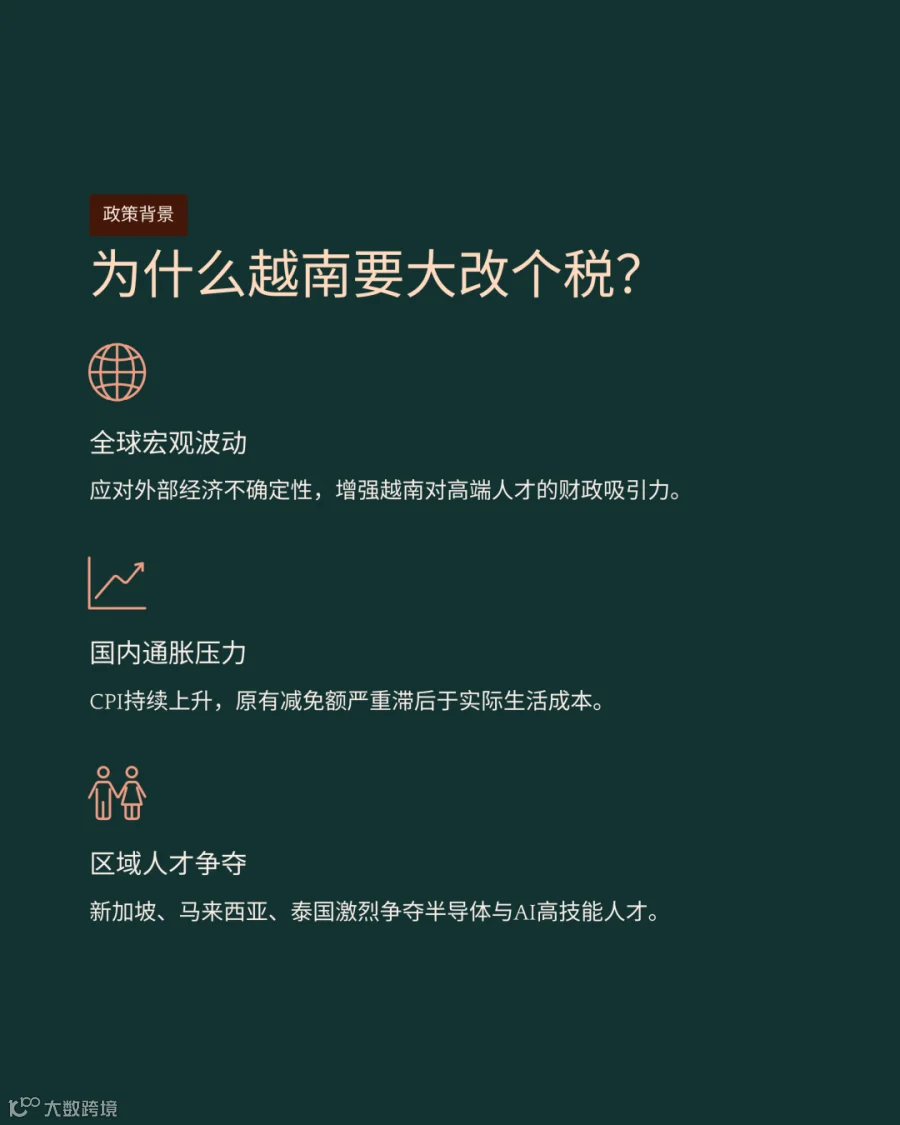

相关阅读:

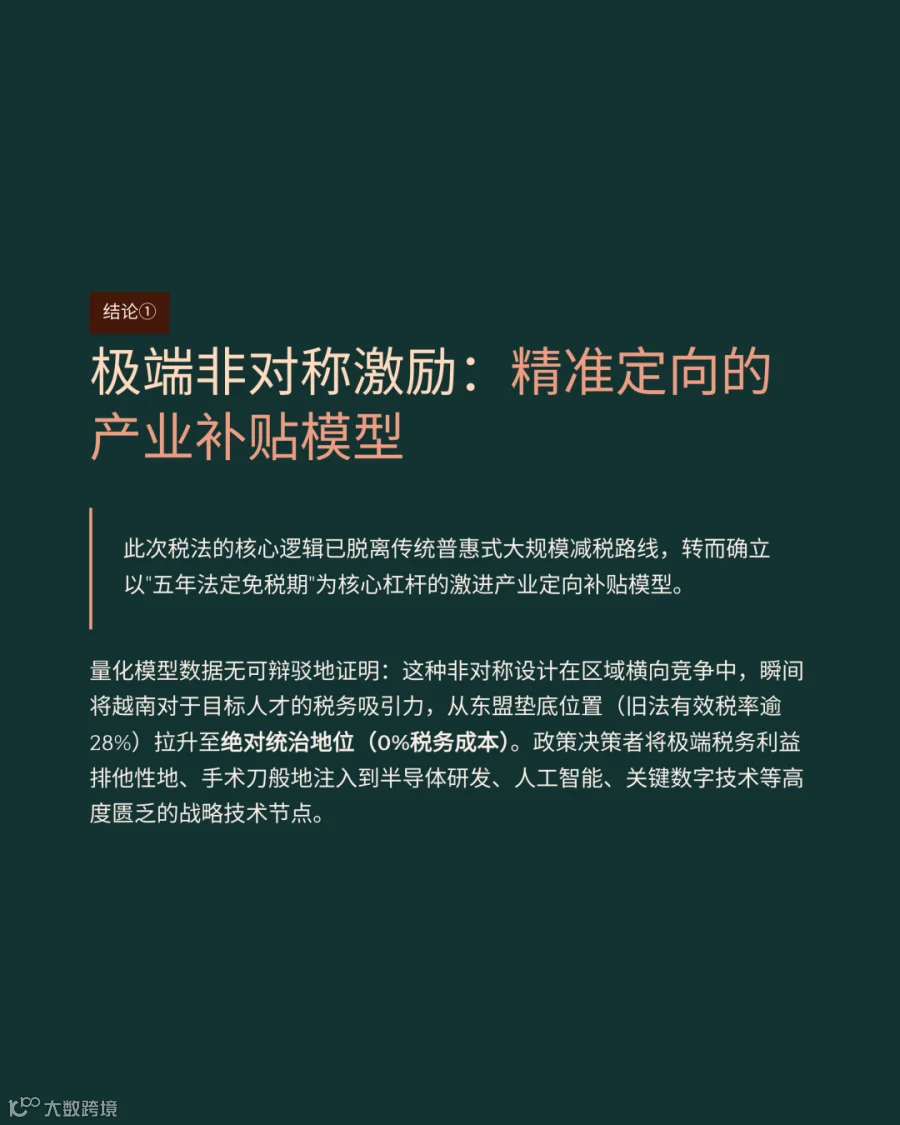

2026年7月1日,越南全面实施《个人所得税法》,标志着税收政策从普惠减税向精准产业补贴转向。新税法通过上调免税额与重构累进税率,每年让利约21万亿越南盾。针对半导体与人工智能等战略领域人才,法案推出5年全额免税激励,在东盟建立起具备绝对优势的引才税务机制。

核心计税指标变动与税级重构

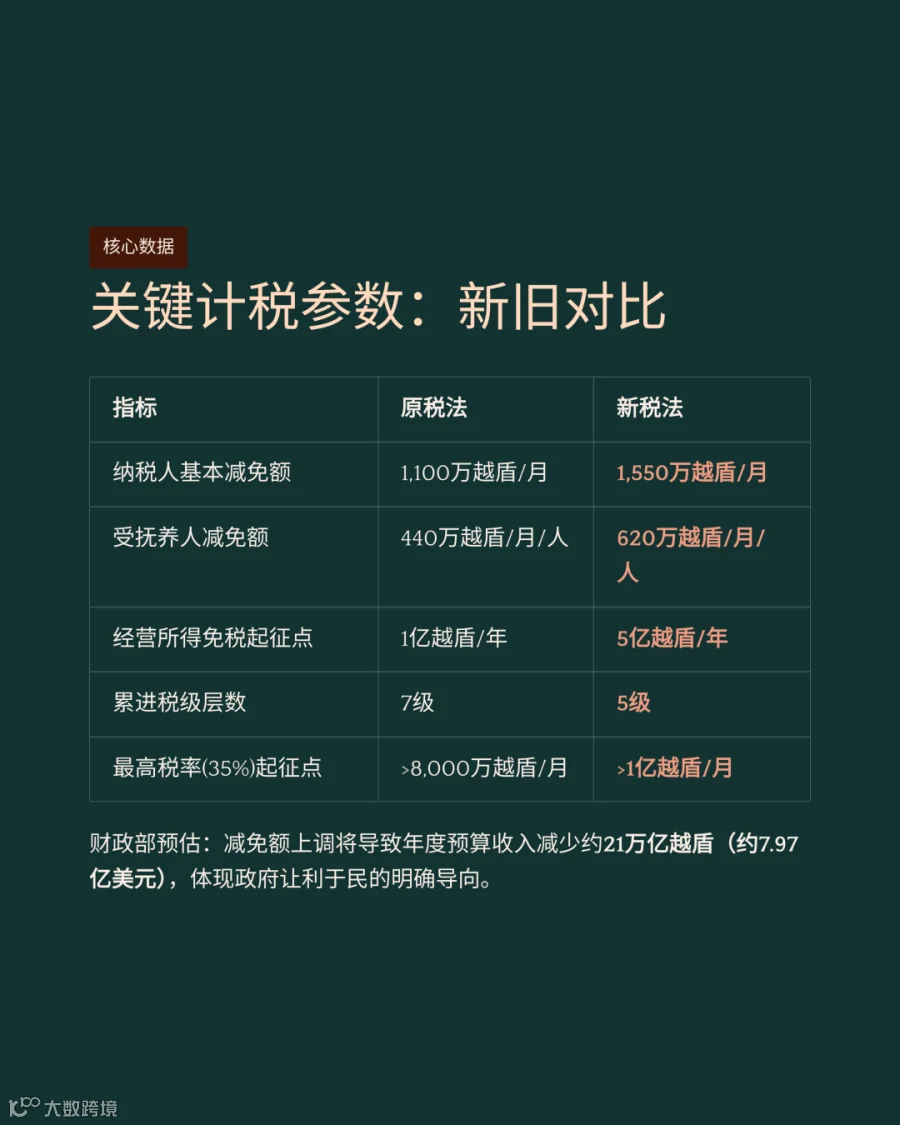

新版个人所得税法将纳税人的月度基本减免额从1100万越南盾上调至1550万越南盾。

受抚养人的月度减免额相应从440万越南盾同步上调至620万越南盾。

个人经营所得的年度免税起征点从1亿越南盾提高至5亿越南盾。

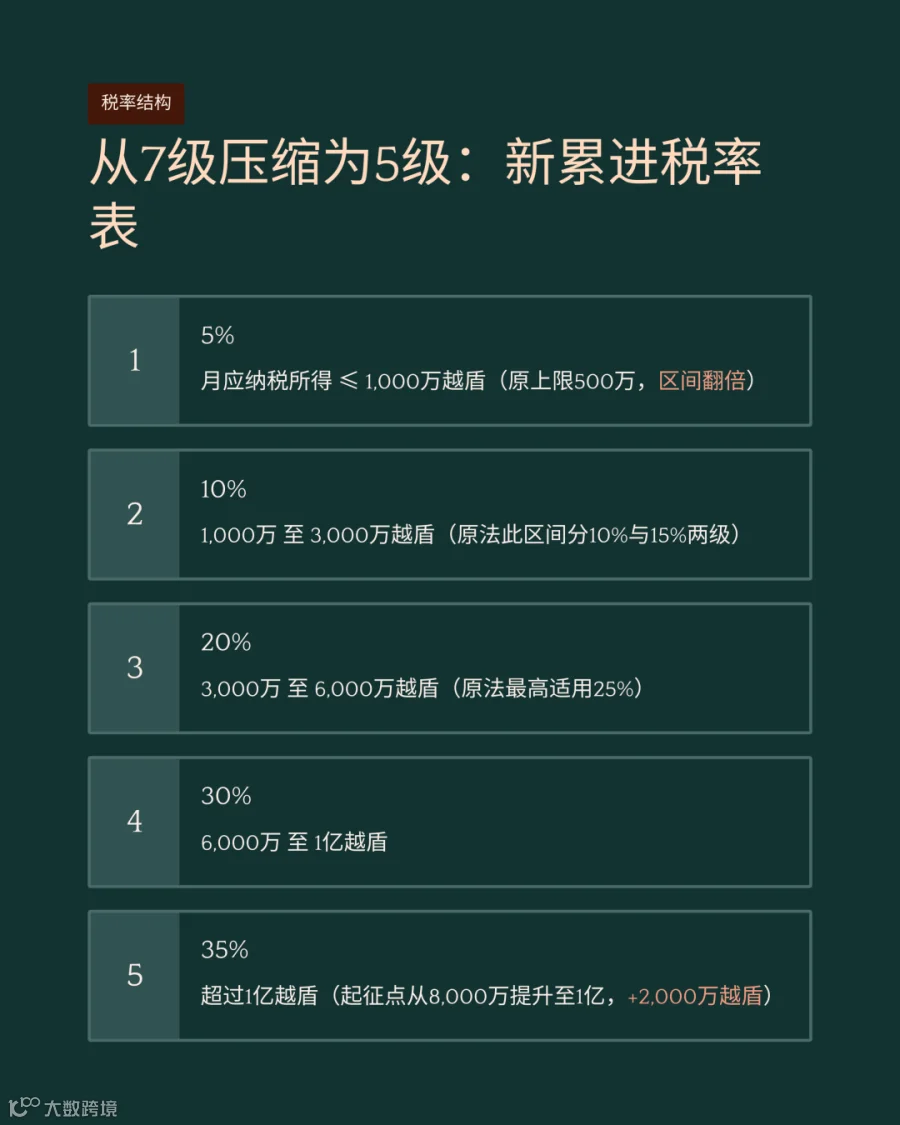

累进税级结构经过重新设计,由7级累进模型精简为5级模型。

适用5%最低税率的月度应纳税所得额上限提升至1000万越南盾。

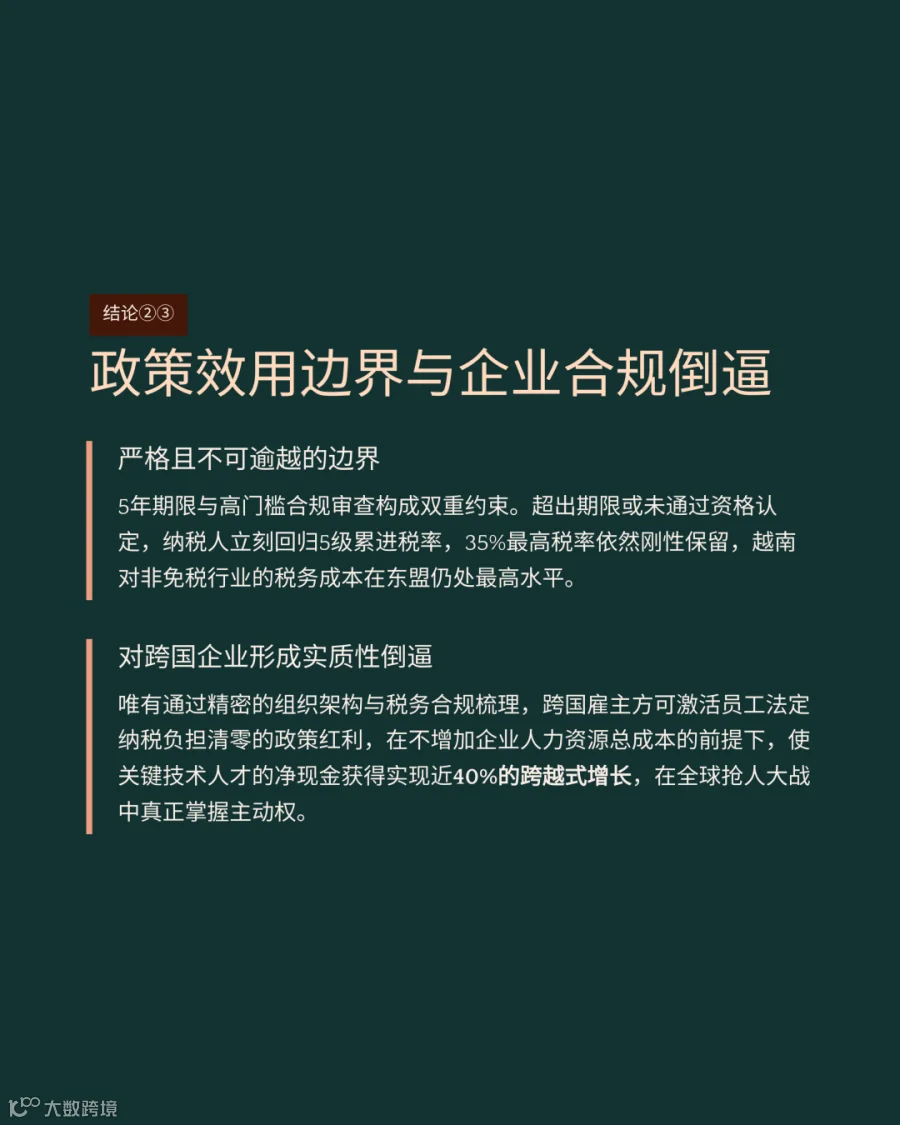

适用35%最高边际税率的月度起征门槛在新法案中延后至1亿越南盾以上。

基本减免额的上调预计导致2026年国家年度预算收入减少21万亿越南盾。

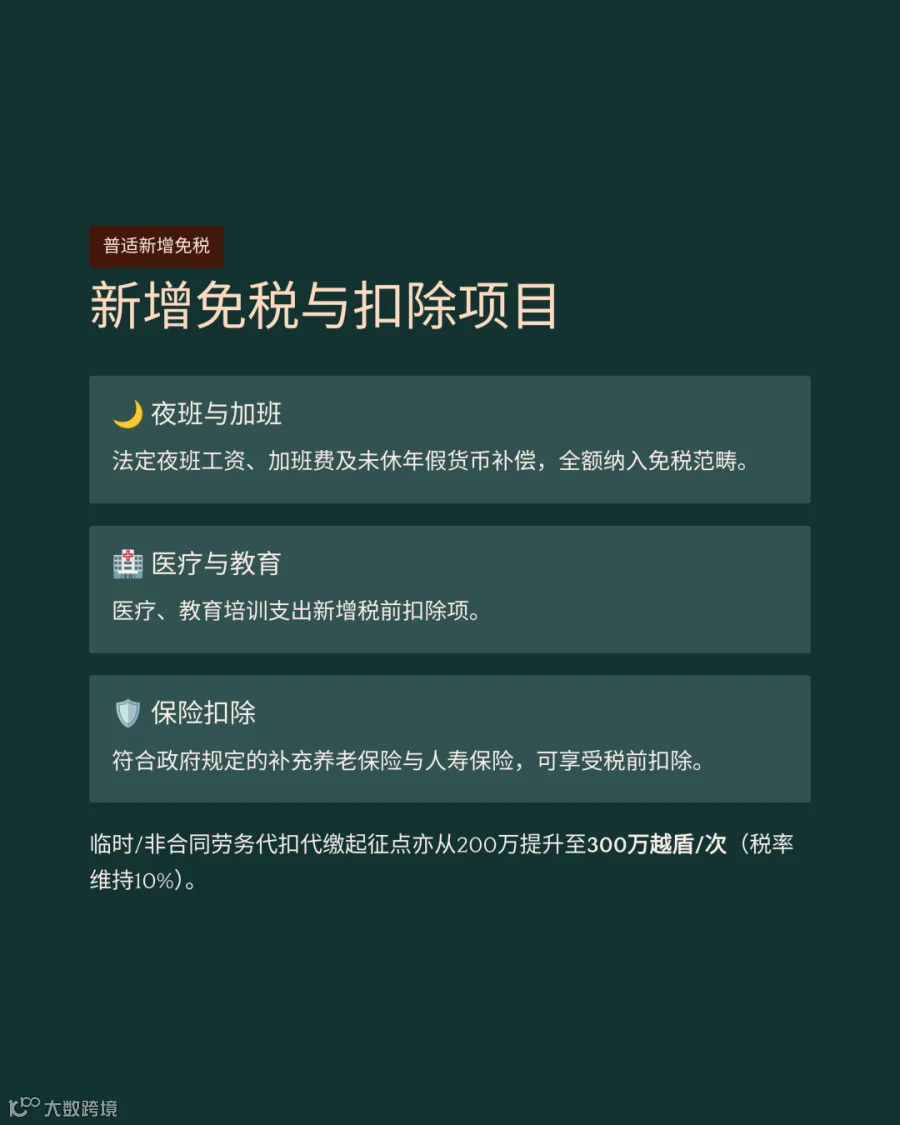

夜班工资、加班费及未休年假的货币补偿全额纳入免税范畴。

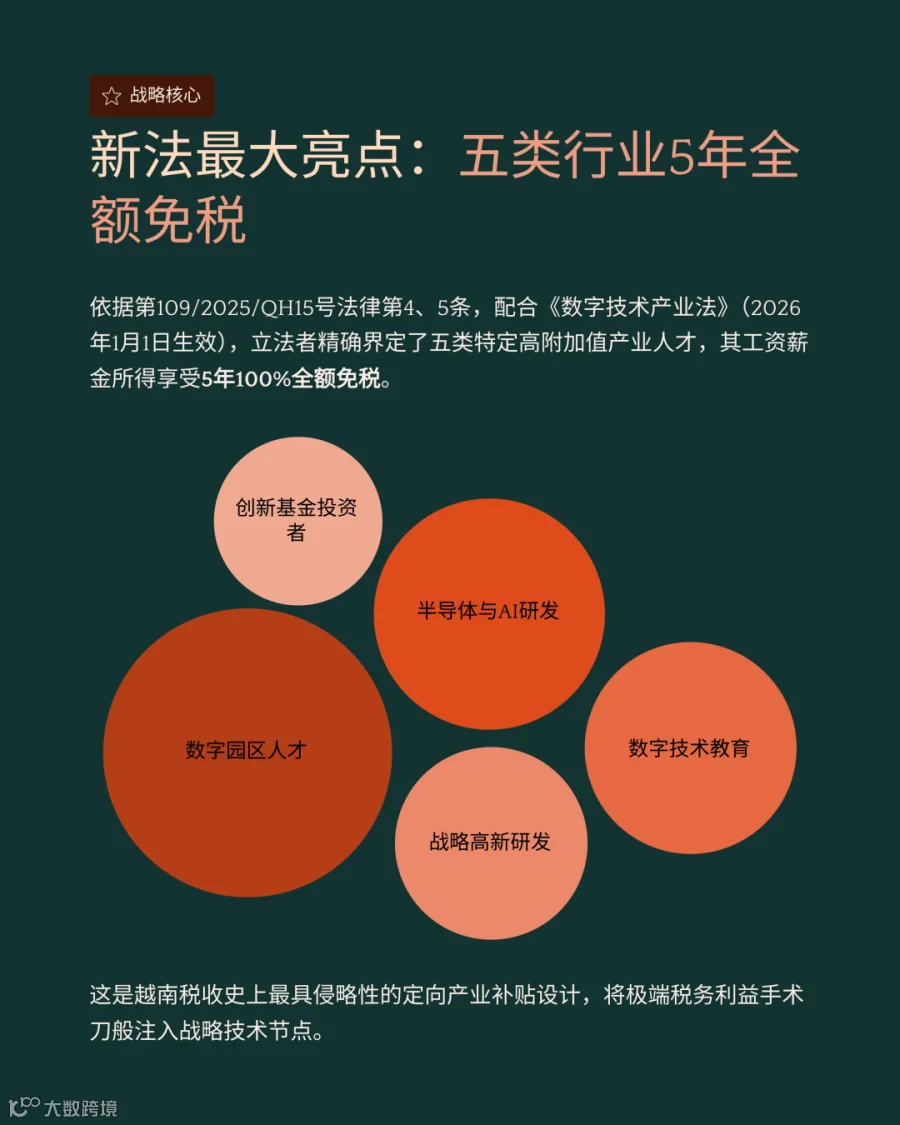

战略新兴产业定向免税机制

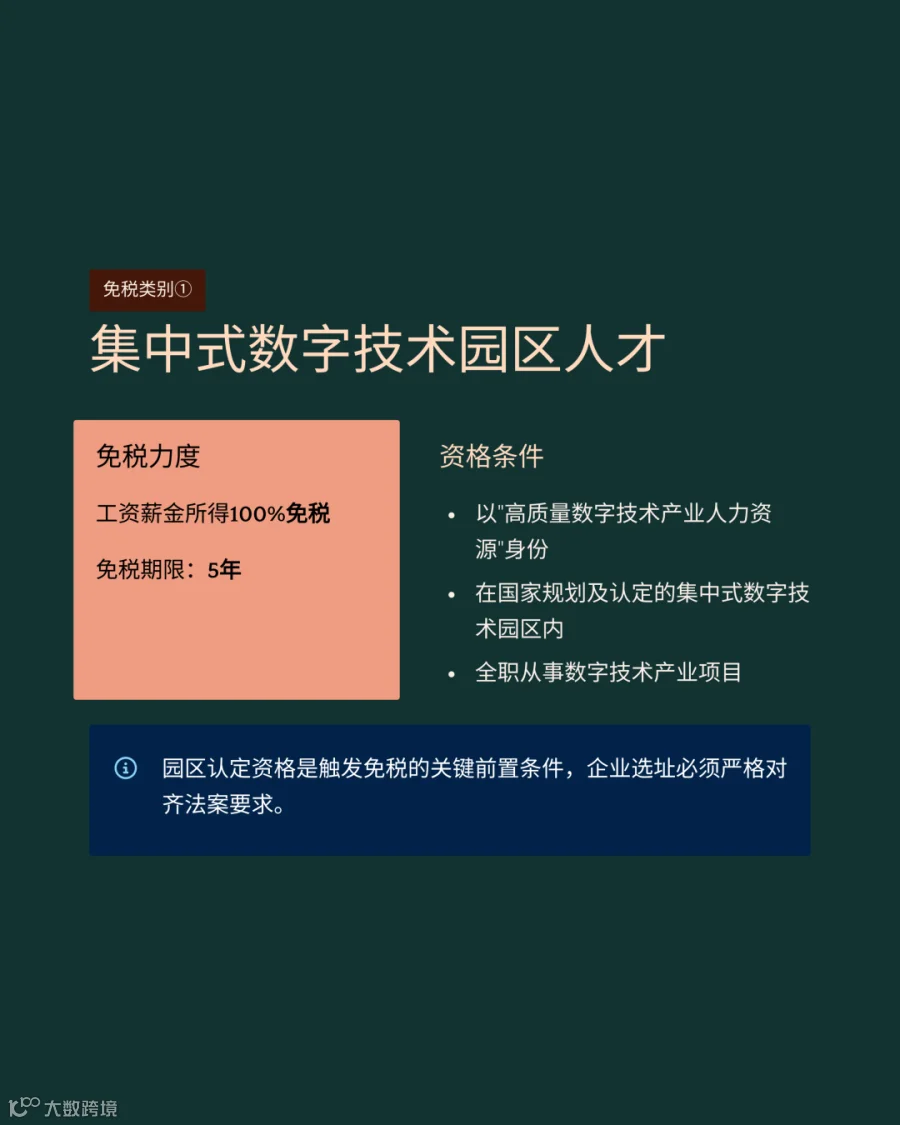

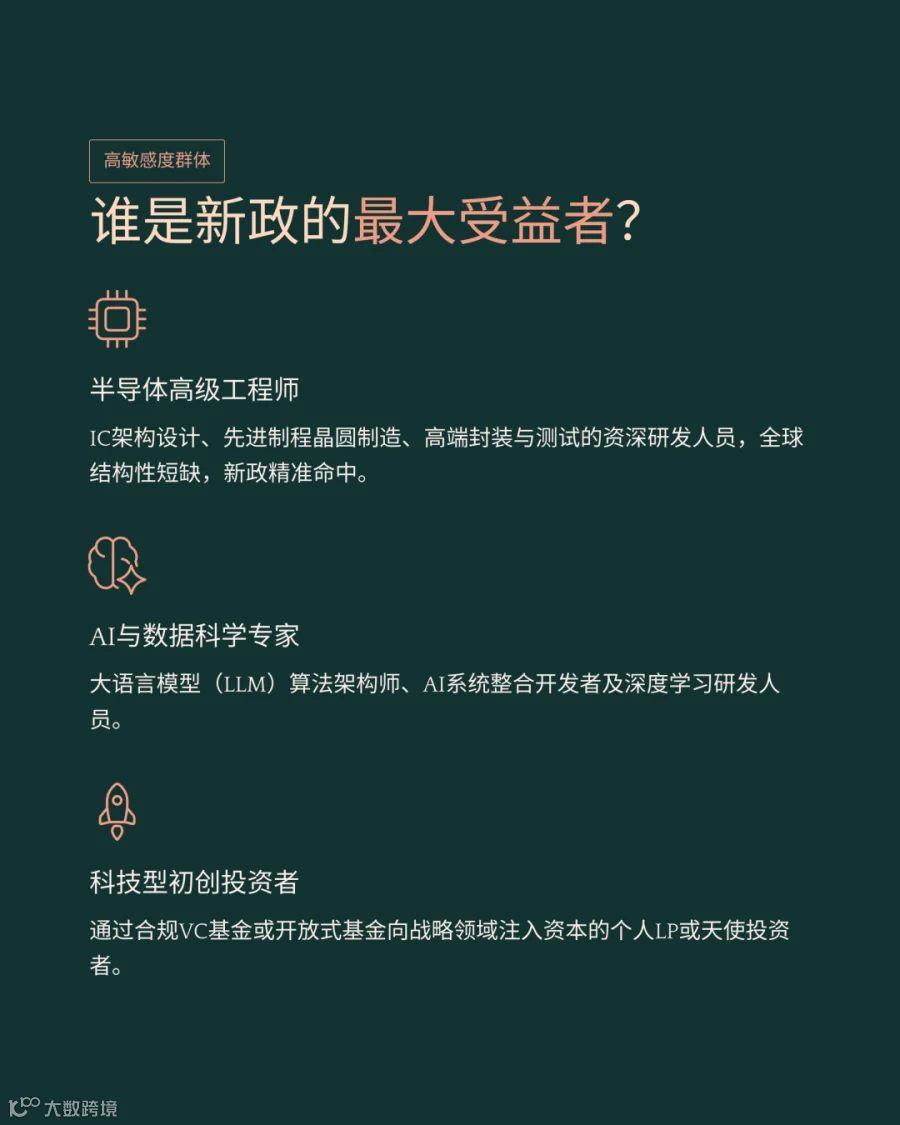

在集中式数字园区全职工作的高质量技术人才享有5年的薪金所得全额免税待遇。

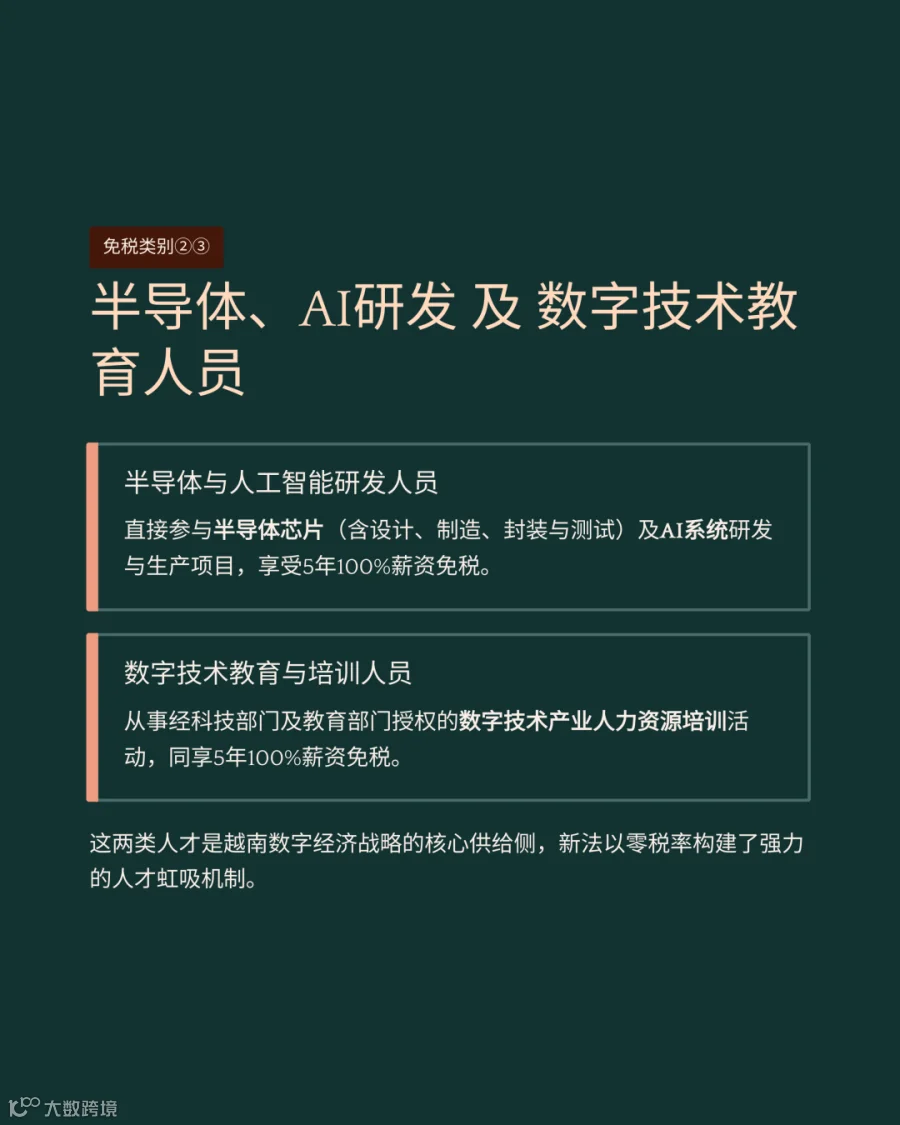

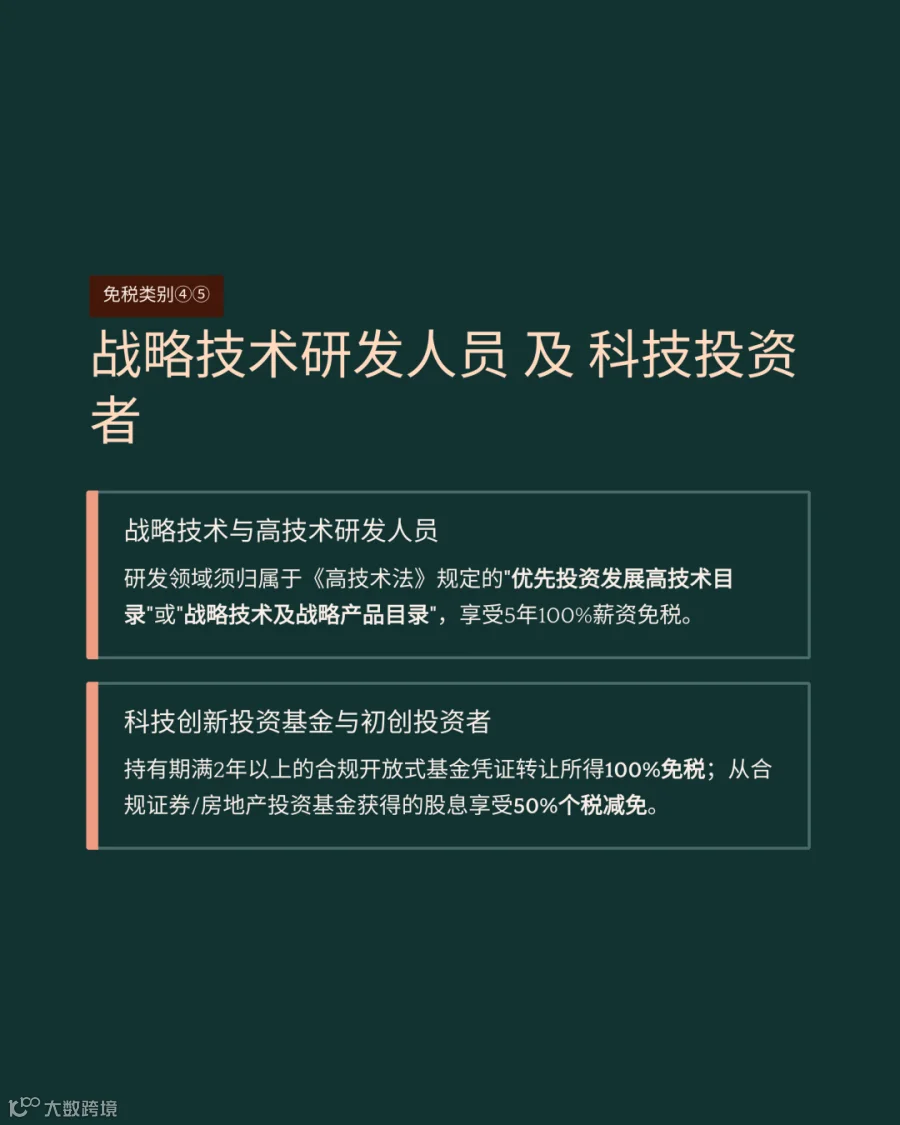

参与重点数字技术、半导体及人工智能研发的核心人员适用5年全额免税政策。

从事符合标准的数字技术产业人力资源培训活动人员享有5年期个税豁免。

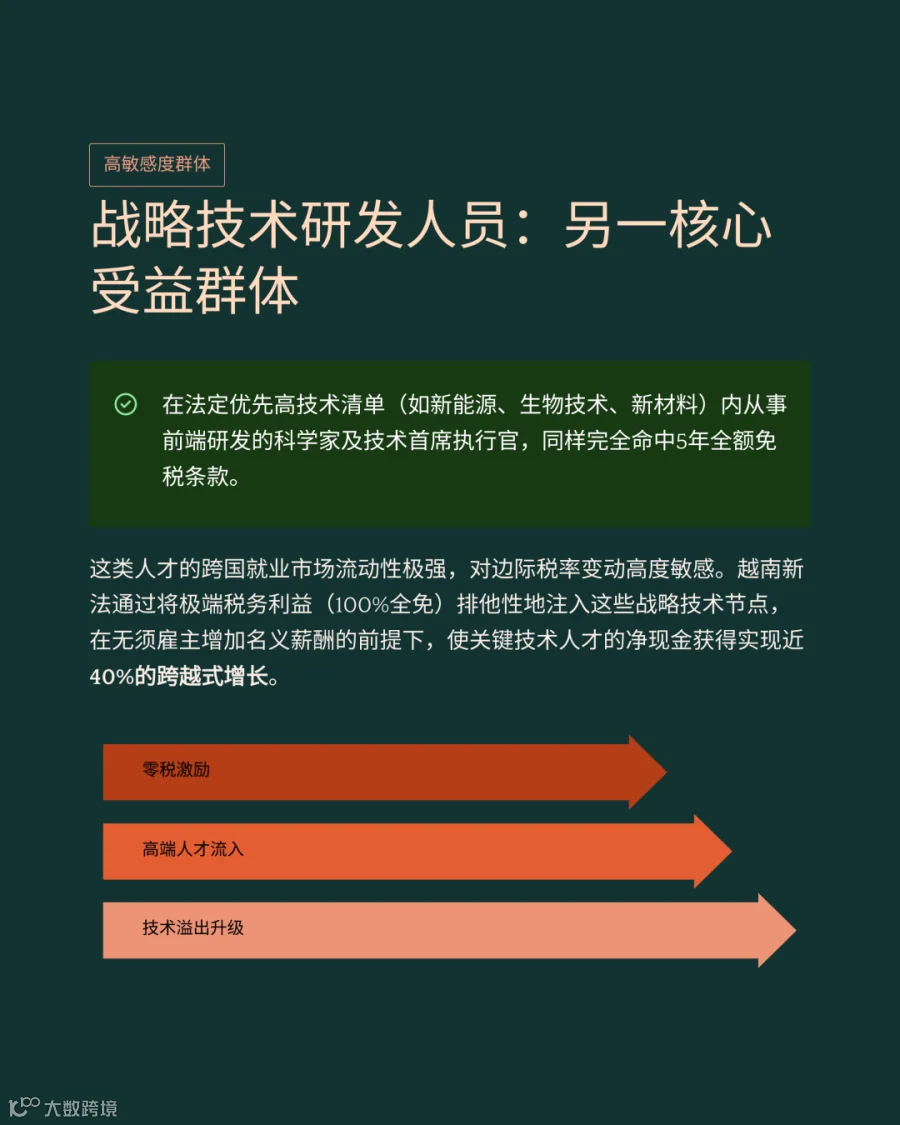

从事法定战略技术与高技术产品前端研发的人员免缴5年个人所得税。

持有期满2年的合规开放式基金凭证转让所得依法予以100%全额免税。

个人投资者从合规证券或房地产投资基金获取的股息分配享受50%减免。

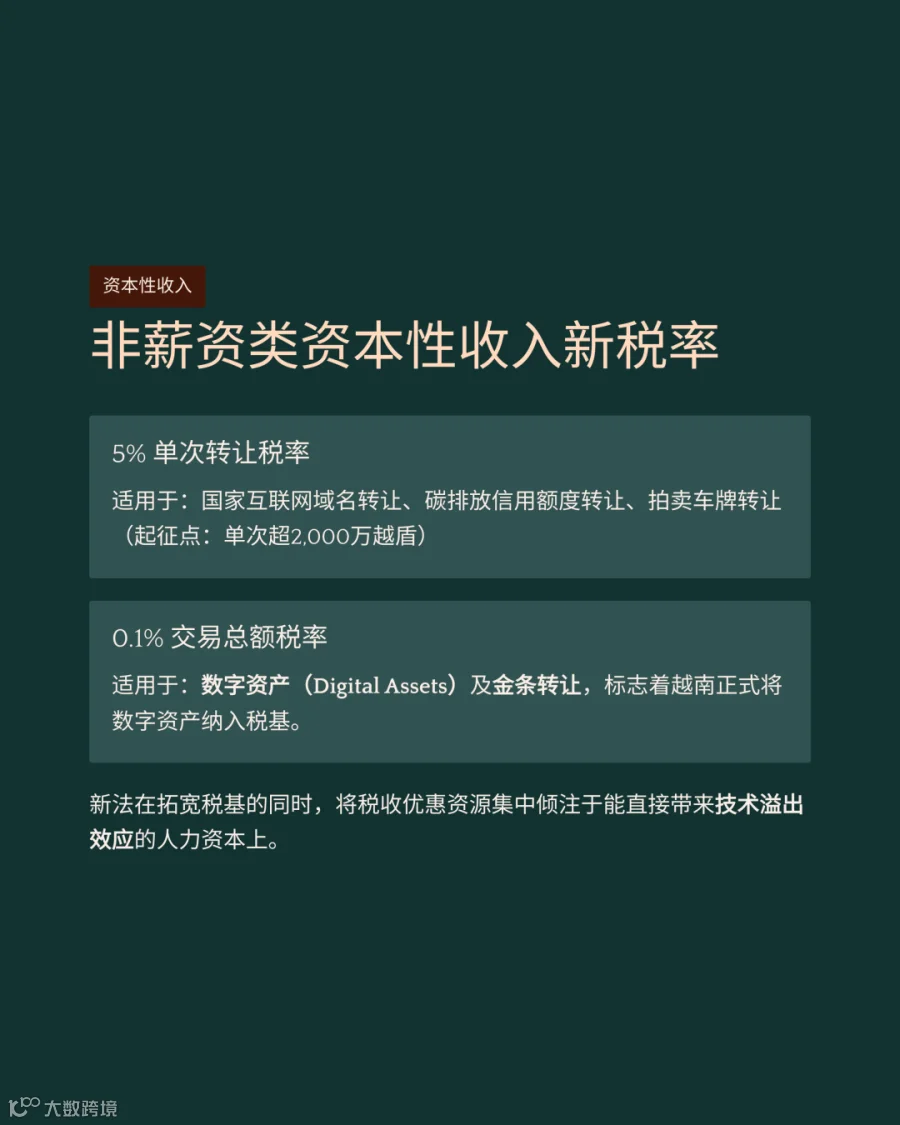

互联网域名、碳排放信用额度及拍卖车牌单次转让统一适用5%交易税率。

数字资产与金条转让交易按0.1%的交易总额比例征收个人所得税。

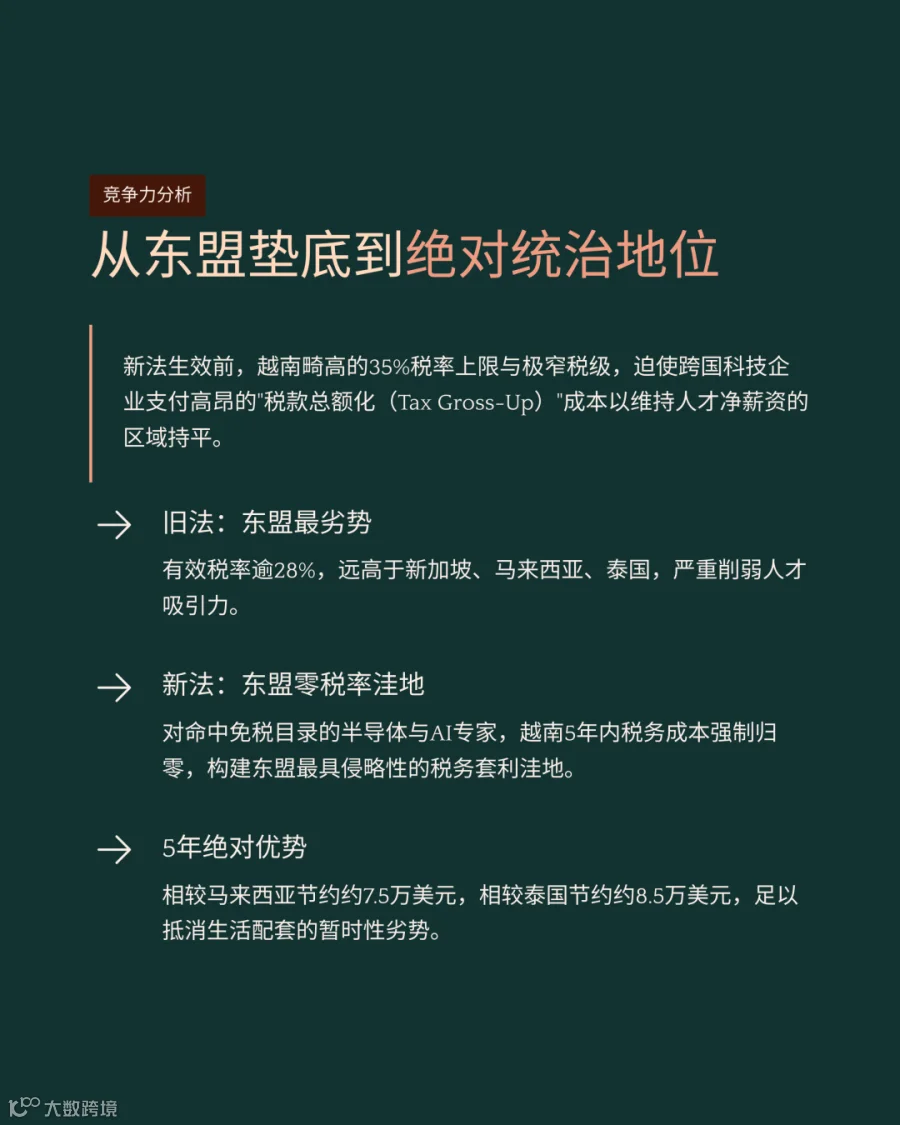

高技术人才税务竞争绝对优势

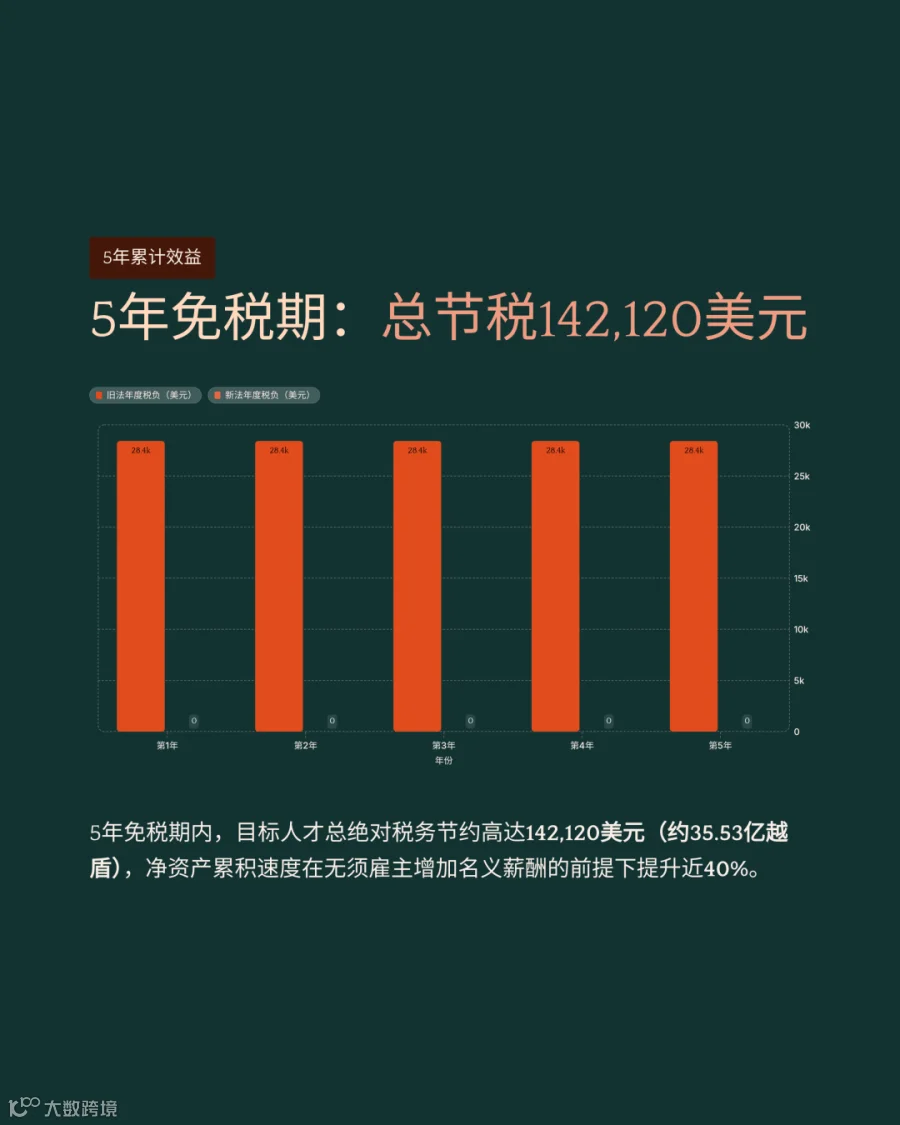

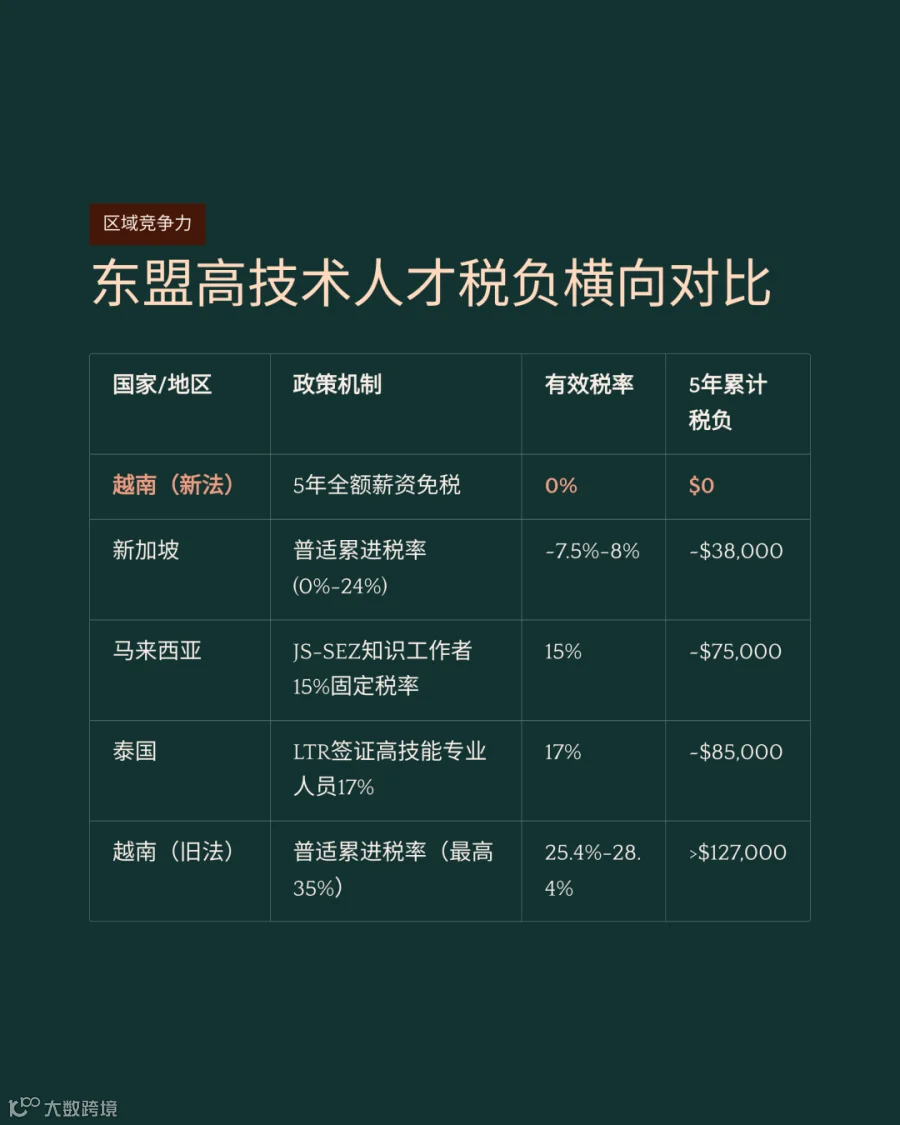

年薪10万美元半导体高级工程师在旧版税法下实际有效税率为28.42%。

依据新版税法定向免税条款,该类符合条件的科技群体有效税率将被归零。

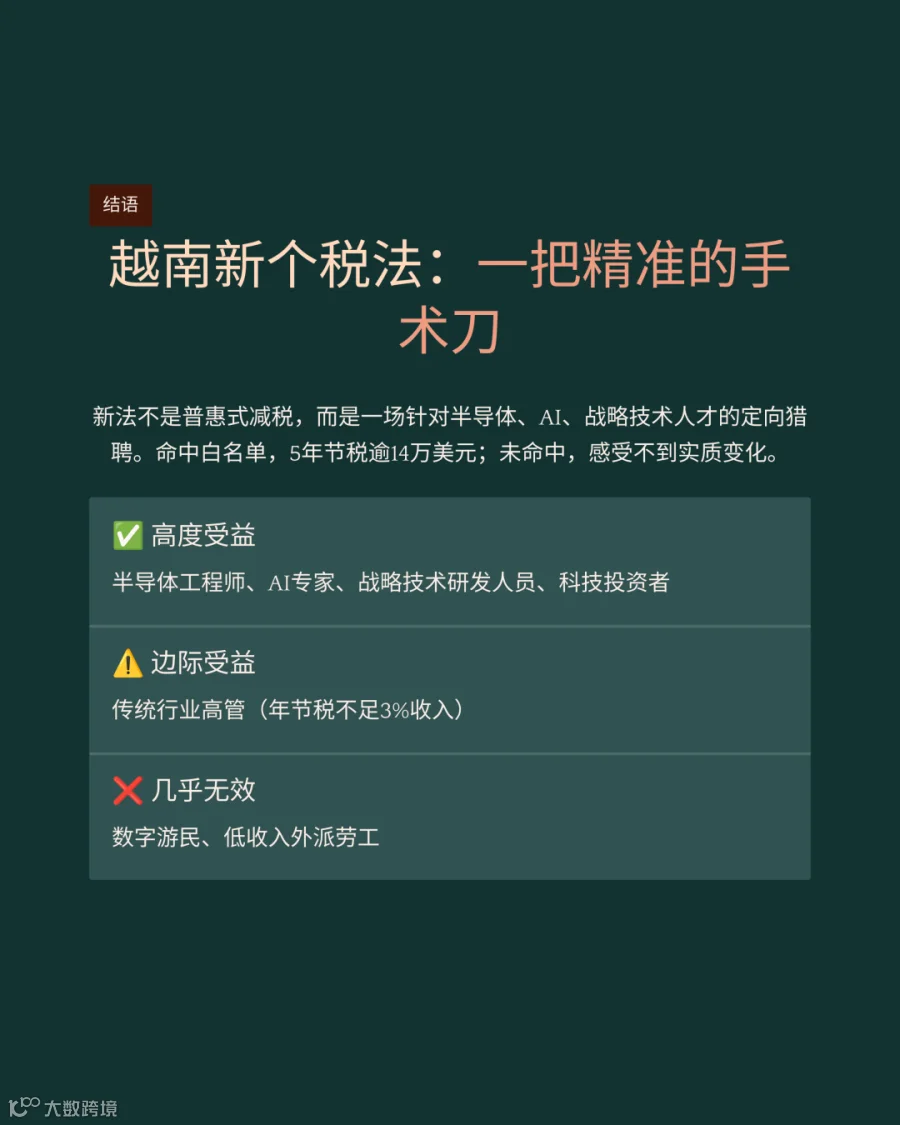

在5年免税期内,该群体在越获得的税务节约总额达14.21万美元,合35.53亿越南盾。

核心科技群体的净资产累积速度在名义薪酬不变前提下提升近40%。

同等收入高科技人才在新加坡实际有效税率维持在7.5%至8.0%区间。

马来西亚经济特区针对知识工作者设定的专属固定个税率为15.0%。

泰国长期居留签证高技能专业人员适用专属固定个税率为17.0%。

全额免税政策使越南在东盟科技人才争夺战中确立绝对税务成本优势。

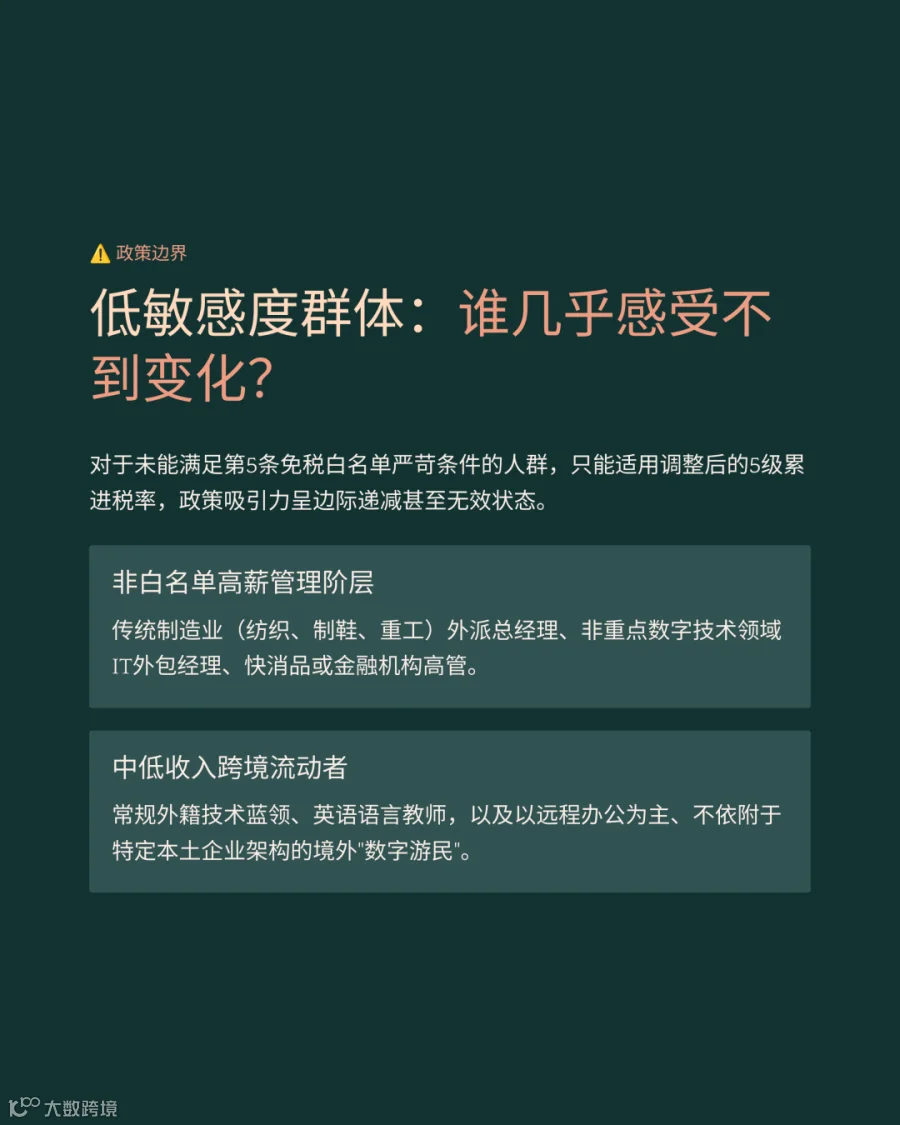

传统行业高管税务负担与局限

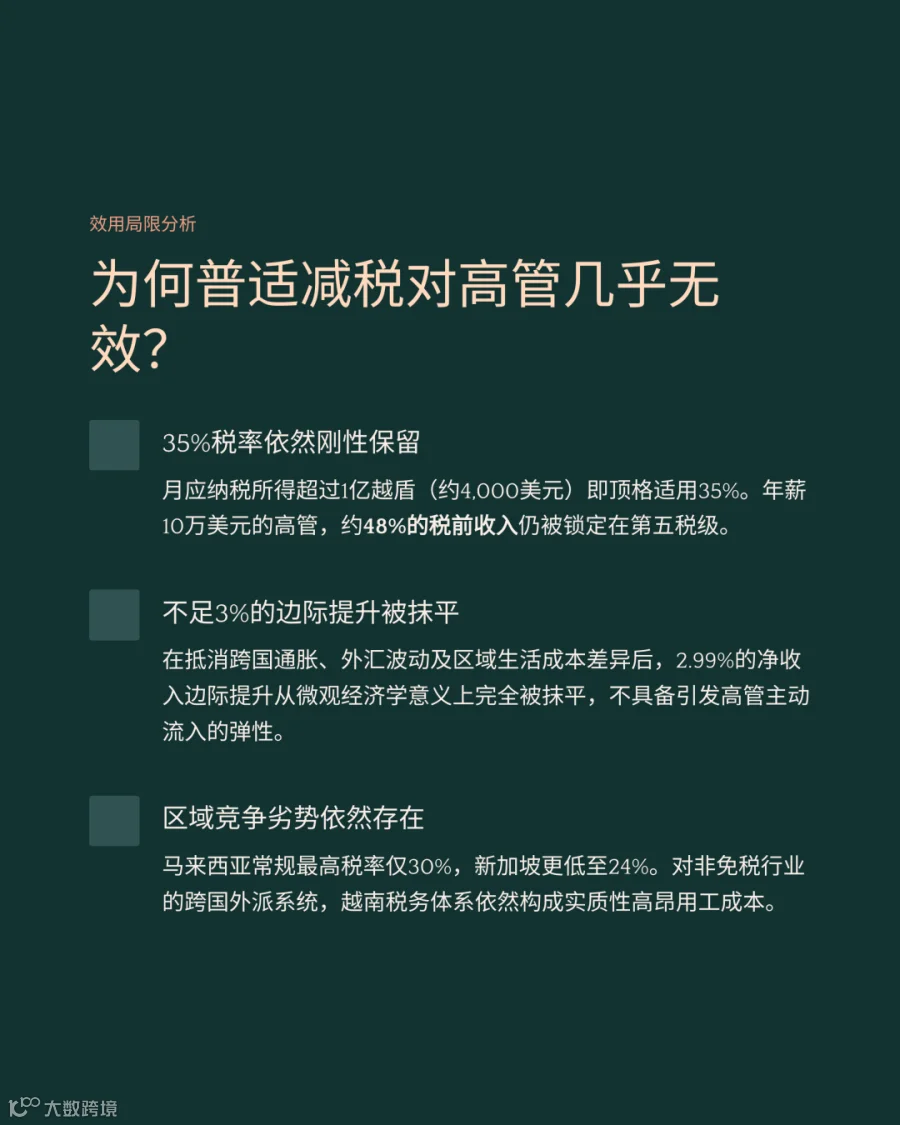

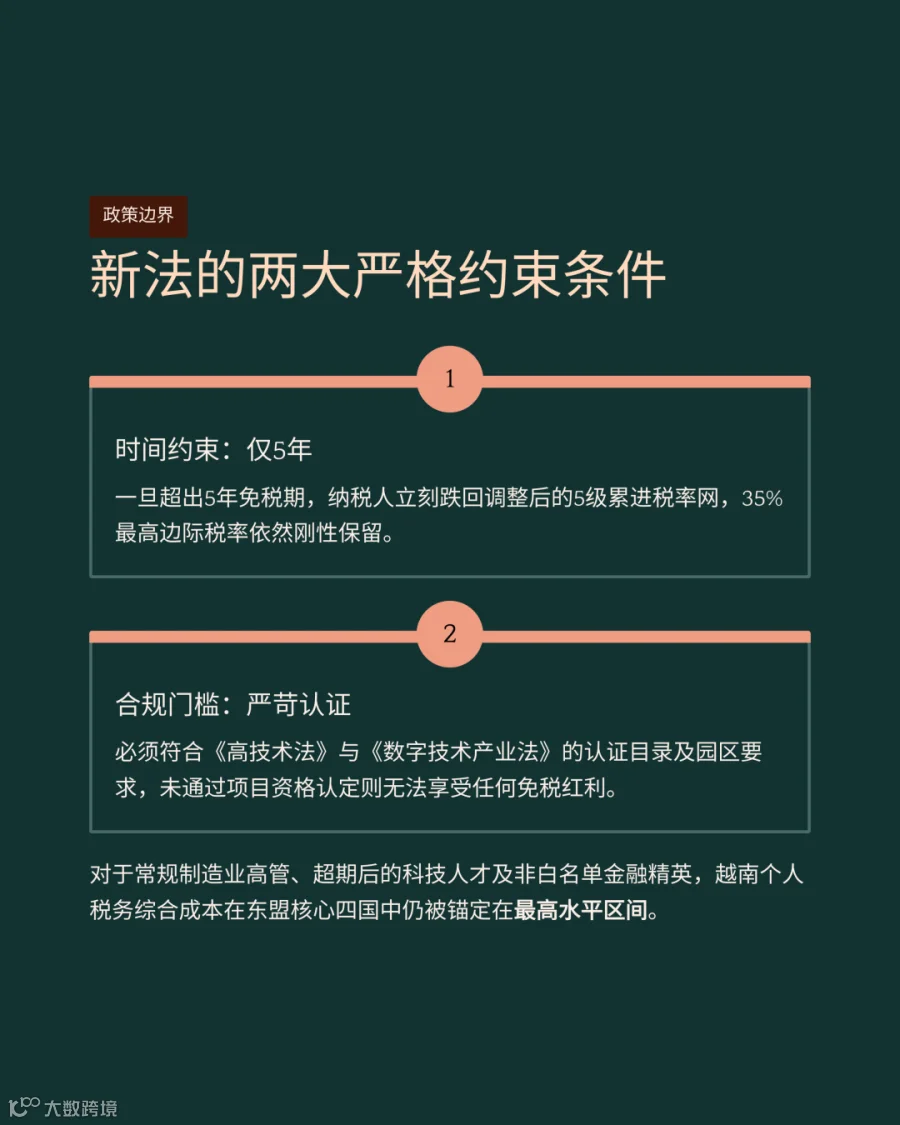

未纳入法定免税白名单的跨国企业高管须面对起征点为1亿越南盾的35%最高税率。

年薪10万美元传统跨国高管适用新规后,年度应缴税金微降至2.54万美元。

此类高管新税法下获得绝对减税额约为每年2988美元,占总收入比率不足3%。

净收入提升幅度难以抵消跨国生活成本差异,无法引发高级人才主动流入。

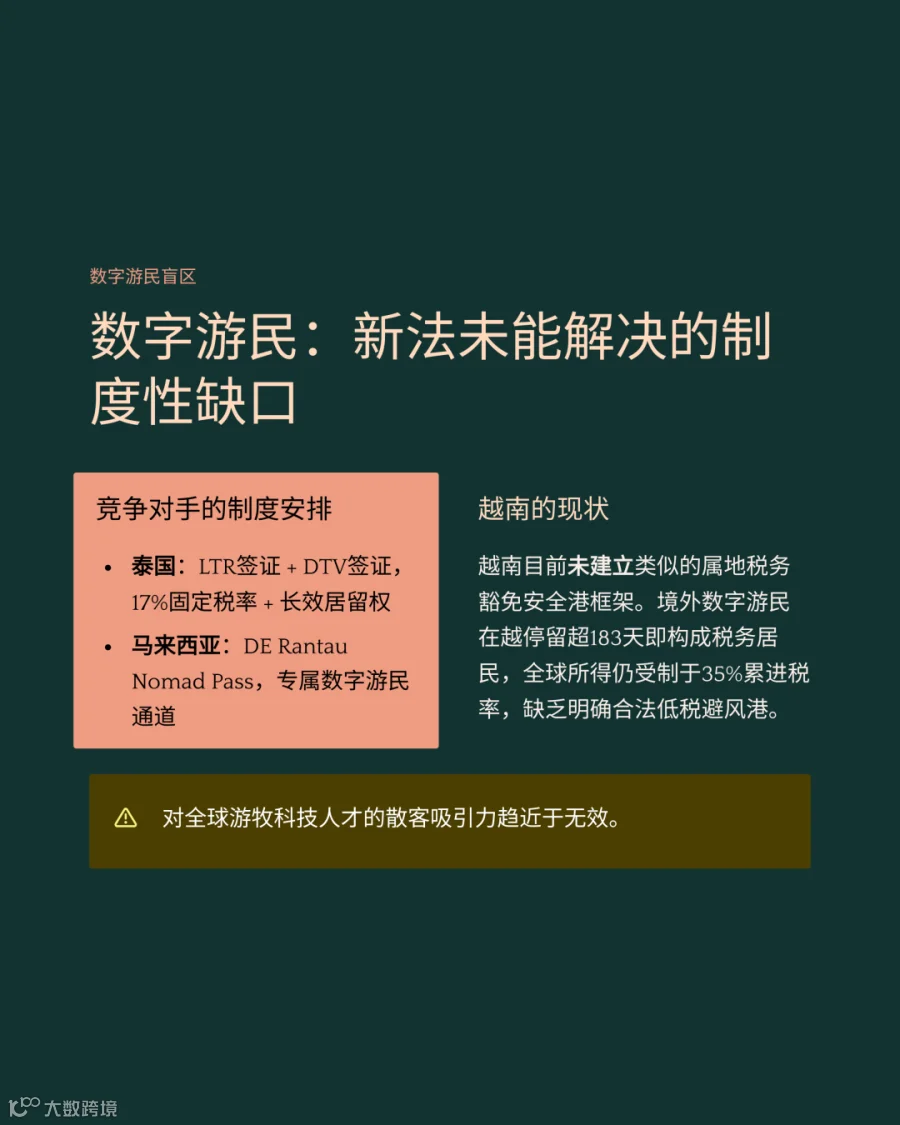

针对跨境流动数字游民群体,越南现行法律框架未建立属地税务豁免安全港机制。

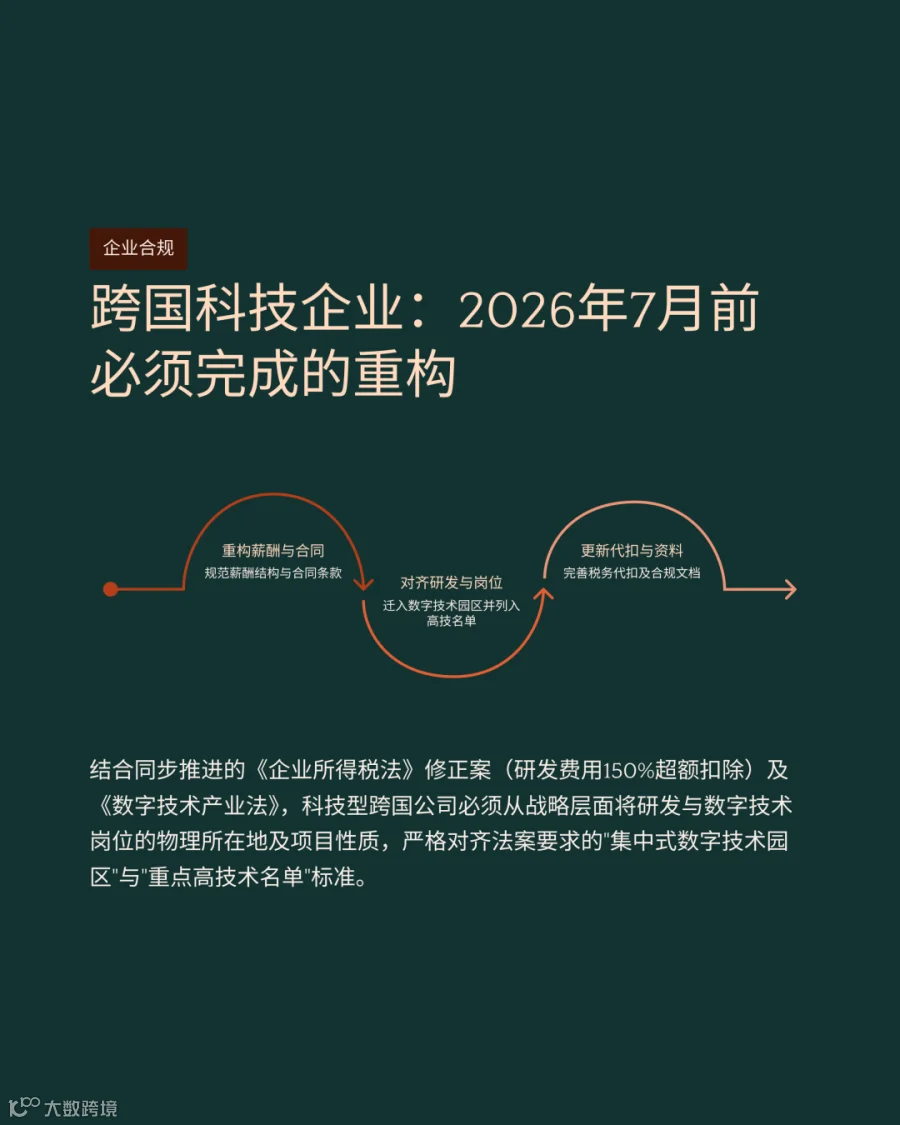

科技企业须在2026年7月1日前重构薪酬架构以匹配免税政策合规审查要求。