💡对于深耕意大利市场的出口企业和贸易公司来说,增值税(IVA)的抵扣与退税是优化现金流、降低运营成本的关键环节。不过,复杂的税务规则和2026年的新政变化,让不少企业感到头疼。一起来梳理一遍从IVA基础到退税实操。

一、先搞懂基础:意大利IVA核心规则

意大利增值税(IVA)是所有退税政策的基础,搞懂下面三点,后面的内容就好理解了。

标准税率22%,适用于绝大多数商品和服务;减免税率10%、5%,以及4%的超低税率适用于食品、书籍、酒店住宿等特定品类。【来源:Stripe官方指南】【来源:Marosa VAT Guide】【来源:Avalara税率指南】

出口到欧盟外以及欧盟内部贸易适用0%税率,这是出口退税的核心依据。【来源:Stripe官方指南】

必须注册意大利增值税号(Partita IVA,格式IT+11位数字)。任何企业在意大利进行第一笔应税交易时就必须注册,没有最低营业额门槛。

电子发票是强制的。所有交易需按FatturaPA标准生成XML格式发票,通过Sistema di Interscambio(SdI,即意大利税务局运营的电子发票交换系统)传输,保存至少10年。【来源:Avalara电子发票指南】

⚠️ 违规将面临交易金额5%—10%的罚款,或逾期提交罚款250至2,000欧元,而且未通过SdI的发票无法用于抵扣。【来源:Avalara电子发票指南】

二、出口退税:零税率+进项抵扣,双重福利

这是外贸企业最核心的退税权益。意大利对欧盟外出口实行“零税率政策”——出口环节免征销项税,同时采购出口货物的进项税仍可全额抵扣或申请退税。【来源:意大利税务局英文官网】【来源:Stripe官方指南】

适用条件:持有有效VAT税号;货物实际出口并完成海关报关;12个月内提交退税申请(逾期12—18个月只能获得85%的退税金额)。

关键证明文件:海关出口证明、OTELLO 2.0海关电子签证、电子发票(须标注“Operazione non imponibile”免税条款,依据DPR 633/1972第8条或DL 331/1993第41条)。【来源:意大利海关OTELLO 2.0介绍】【来源:意大利海关OTELLO程序说明】

💡 欧盟内部贸易注意:销往其他欧盟国家不征出口关税,但买家须在目的国按反向征税机制申报缴纳VAT,发票须注明“Operazione non imponibile – cessione intracomunitaria (art. 41 DL 331/1993)”。【来源:OFF Italy Consulting指南】

三、进项税抵扣:采购成本的“减税利器”

贸易公司在采购环节支付的IVA(进项税),可以冲减销售环节收取的IVA(销项税),你只需缴纳差额部分。【来源:Marosa VAT指南】【来源:Stripe官方指南】

抵扣条件:发票必须通过SdI系统验证;采购须与商业活动直接相关;12个月内申报,逾期将丧失抵扣权益(抵扣权须在权利产生当年内行使,最迟不晚于次年4月30日申报截止日期);金额超过1,000欧元的采购需提供银行转账证明。【来源:WTS抵扣权期限分析】【来源:Marosa抵扣时效说明】

💡 不可抵扣项目:个人消费支出;混合用途车辆(如公司车)的私人使用部分;业务招待费最多抵扣50%;免税业务的相关采购完全不可抵扣。

⚠️ 餐饮和娱乐费用原则上0%抵扣,除非是金额低于25.82欧元的小额实物采购。

四、留抵退税:进项大于销项怎么办?

当采购进项税超过销售销项税时,就形成了“留抵税额”(Credito IVA)。这不是一笔“白给的钱”,而是可以按规定使用的税务信用。【来源:Stripe VAT Credit指南】

留抵金额≥2,582.28欧元即可申请退税,依据DPR 633/1972第30条。【来源:Arletti Partners Resolution分析】【来源:Stripe VAT Credit指南】

退税方式有两种:

银行转账入账(主流方式):税务局通过SEPA转账汇入企业对公账户。出口企业凭OTELLO 2.0证明可2—4周快速到账。

税费抵扣:直接冲减企业所得税、社保缴款、地方税等。小额度留抵默认自动结转下期抵扣。

申请条件:留抵金额≥2,582.28欧元方可申请;金额≤30,000欧元无需合规审查;金额超过30,000欧元需要合规批注(visto di conformità),特定情况下还需银行担保。【来源:Stripe VAT Credit指南】【来源:Donato Paolino VAT Credit博客】

⚠️ 留抵退税不是退现金——它是银行转账到企业账户,或用于抵扣其他税费,不能直接提现。

五、2026年实操关键:申报流程与材料清单

意大利税务系统已全面电子化,以下是最新实操指南。【来源:意大利税务局】【来源:Marosa年报指南】

申报核心步骤:

准备材料(电子发票、报关单、运输单据、付款证明)→ 验证发票状态(通过SdI系统)→ 提交申报(税务局Fisconline系统)→ 等待审核到账

出口退税填VX模块,季度紧急退税填TR模块(IVA TR模型适用于季度可抵扣盈余超过2,582.28欧元的纳税人)。【来源:意大利税务局TR表单说明】

常规退税审核约3个月,快速退税2—4周,逾期未到账可申请法定利息。

⚠️ 年报截止日为次年4月30日,提交窗口为2月1日至4月30日。月报截止次月16日前,季报截止隔月月底。【来源:意大利税务局】【来源:Avalara年报截止说明】年报与各期申报金额须完全一致,否则可能触发稽查。【来源:Marosa年报指南】

必备材料清单:

基础文件:增值税申报表、电子发票汇总表、企业VAT注册证书

出口专项:海关报关单、OTELLO 2.0数字代码、提单/空运单

资金证明:银行转账记录、信用证副本

大额退税:合规批注(金额>30,000欧元)、银行担保(高风险企业)

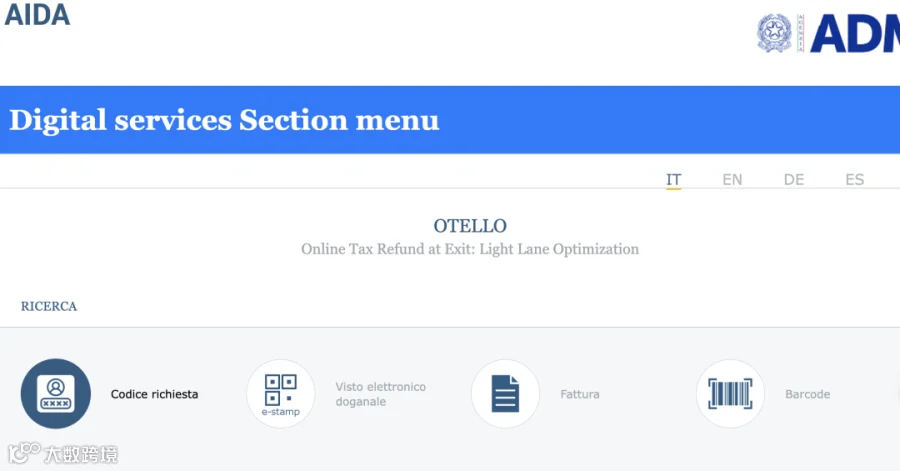

六、OTELLO 2.0:2026年出口退税关键系统

OTELLO是意大利海关总署(Agenzia delle Dogane e dei Monopoli)运营的电子退税平台,OTELLO 2.0已全面实现数字化,出口退税必须使用该系统。【来源:Developers Italia OTELLO 2.0页面】

该系统的作用:数字化获取海关签证(customs visa),附在发票上才能享有出口货物的增值税直接减免或后续退税;数据自动同步至税务局(Agenzia dell‘Entrate),无需额外提交。OTELLO 2.0从2018年9月起就采用全数字流程。【来源:Developers Italia OTELLO 2.0页面】【来源:意大利海关OTELLO程序说明】

⚠️ 纸质海关签证已经过时,出口退税必须通过OTELLO 2.0获取电子签证。

七、2026年新规:这些变化你必须知道

意大利2026年预算法案(Legge 30 dicembre 2025, n. 199)已正式生效,自2026年1月1日起实施,税务合规要求大幅提升。【来源:EY 2026年预算法案分析】【来源:VATupdate法案摘要】

自动化评估系统上线:根据DPR 633/72新增第54-bis.1条,如果企业未提交年度增值税申报表,税务局将利用电子发票、电子支付等数据自动计算应缴税额,并直接发出追缴通知。追溯期为7年。【来源:Confprofessioni自动化评估解读】【来源:VATupdate自动化评估详情】

罚款力度大幅加大:漏报或少报IVA,罚款为未缴税额的120%,最低250欧元。【来源:VATupdate法案摘要】

💡 60天内补缴可减免:收到通知后60天内主动补缴,罚款可降至原来的三分之一。但补缴必须用现金,不能用其他税种的抵免额度冲抵。【来源:VATupdate法案摘要】

七年追溯期:电子发票、电子小票等数据保留七年,税务局可随时翻查旧账。

八、常见误区避坑:这些错误千万别犯

1️⃣ 误以为“留抵退税是退现金”→ 实际是银行转账入账或税费抵扣,不可直接提取现金。【来源:Stripe VAT Credit指南】

2️⃣ 忽视电子发票合规→ 未通过SdI系统开具的发票无法抵扣,还会面临高额罚款。【来源:Avalara电子发票指南】

3️⃣ 逾期申报→ 退税申请超12个月、抵扣发票超12个月,均会丧失权益。逾期申报罚款500至2,000欧元,15天内补报可减半。

4️⃣ 混合用途采购全额抵扣→ 如公司车辆私人使用部分,需按比例剔除不可抵扣金额。

5️⃣ 欧盟内部贸易未标注→ 需在发票注明“Operazione non imponibile – cessione intracomunitaria (art. 41 DL 331/1993)”,否则无法适用零税率。【来源:OFF Italy Consulting指南】

九、总结:合规是退税的核心前提

意大利商业退税的本质,是在合规前提下的税务优化。

2026年新政进一步强化了数字化和合规要求。企业需把握三大关键:确保所有交易的电子发票合规;及时收集完整的出口与付款证明;根据自身现金流选择合适的退税方式(转账或抵扣)。

对于出口企业,充分利用零税率政策和OTELLO 2.0快速退税通道,可显著改善资金周转。贸易公司则需做好进项税分类管理,避免因操作失误丧失抵扣权益。

⚠️ 特别提示:意大利税务系统已实现全自动化,电子发票与销售数据实时联网,税务局的“数字记忆”可追溯七年。在税务这件事上,合规不再是选择题,而是唯一选项。

📚 参考来源汇总

意大利税务局(Agenzia delle Entrate)

意大利海关总署(ADM)

OTELLO 2.0 官方平台

2026年意大利预算法案(Legge 30 dicembre 2025, n. 199):EY分析 | VATupdate摘要

Stripe 税务指南

Avalara 税务指南

Marosa VAT 指南

✨ 温馨提示:政策细节可能因地区调整,建议定期关注官方解读!

以上内容主要来源于网络信息整合与个人工作经验总结,仅用于学习交流场景,不涉及任何商业用途。若内容涉及侵权问题,请相关方及时联系删除;若文中存在表述不清、未提及或疏漏之处,恳请您不吝指正。我们倡导多角度思考、多维度探讨,期待与大家共同学习、交流进步。