希望就在四月底

@松果财经原创

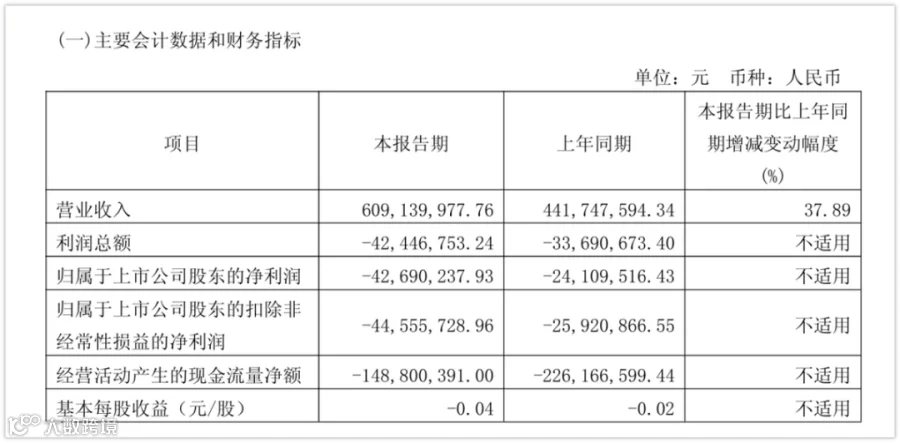

商业航天板块迎来阶段性波动。中国卫星4月21日发布2026年一季报:营收同比增长37.89%至6.09亿元,但归母净利润亏损4269.02万元,同比扩大77%,环比由盈转亏。

市场反应理性——股价短暂下探后迅速回升,全天仅跌2.61%。作为“国网星座”建设核心主体,公司当前处于高投入、低变现阶段,业绩短期承压属预期之内;真正驱动估值的,是加速落地的组网任务与明确的商业化路径。

平平无奇的业绩,但依然有故事可讲

一季度营业成本达5.24亿元,同比增41.17%,增速高于营收,导致毛利率下滑;叠加期间费用增加、资产减值上升及增值税加计抵减减少,最终形成亏损。公告指出,客户集中度高、市场竞争加剧构成主要经营压力。

但需注意:中国卫星并非订单或能力不足的企业。其定位为宇航制造与卫星应用中游关键环节,背靠航天五院,控股股东为大型航天央企,旗下拥有航天东方红、航天恒星科技等整星与系统集成主体,并依托国家级平台持续积累小卫星平台、载荷、地面系统及在轨服务技术。

2025年中期,公司完成遥感四十号02组、实践二十六号、张衡一号02星等5颗小卫星发射,百余颗在轨卫星稳定运行;卫星应用装备交付近3000台套高通量终端,在轨运维超6000台套终端及十余套信关站,广播电视安全播出率达99.9999%以上。

年报显示,宇航部组件产品、地面系统集成项目交付增长,子公司航天智慧、星地恒通通过业务转型实现扭亏为盈,带动利润总额改善;经营性现金流由上年-3.17亿元转为3.63亿元。

这一“增收不增利”现象,本质源于卫星产业链固有的传导节奏:上游元器件交付→中游整星制造与系统集成→发射入轨→星座组网→下游应用按年收费。

上游企业已率先释放增长信号:臻镭科技2025年营收4.32亿元、净利1.33亿元;博云新材2025年净利同比接近翻两倍,2026年一季度预告净利同比暴增多个数量级,航空航天复合材料成新增长点。

中游整星制造环节具有周期长、验收复杂、毛利率偏低等特点,批量制造初期普遍存在收入增速快于利润增速的现象。而发射与组网属于产业链末端,尤其在低轨互联网场景下,只有完成足够密度的星座部署和地面体系建设,通信、遥感、导航增强等业务才具备稳定收费能力。此前阶段,更多体现为资本密集型工程投入,盈利表现普遍偏弱。

相信未来的理由:商业航天进入“任务驱动”阶段

国内商业航天正呈现三大趋势:任务量显著增加、技术边界持续突破、资本化进程明显加快。

4月14日,力箭一号遥十二以“一箭八星”方式成功发射;随后48小时内,“千帆”与“GW”两大星座完成两次组网发射,标志着我国低轨通信与遥感星座建设正式迈入千星级规模的系统性组网新阶段。

4月17日,国家航天局召开“中国航天日”新闻发布会,公布2026年重点任务:天问二号将开展小行星近距离探测;4月24日成都主场活动将集中发布深空探测、商业航天及嫦娥五号月球样品研究等成果;5—6月还将有一系列发射测试安排。

资本层面,银河航天、微纳星空、天仪空间等卫星制造企业已完成IPO辅导备案;蓝箭航天科创板IPO已获受理,中科宇航完成上市辅导验收,星际荣耀、星河动力、天兵科技等民营火箭公司持续推进辅导进程;长光卫星重启IPO并获地方国资战略投资。卫星制造、火箭发射、地面设备、遥感数据等环节,已有十余家头部企业同步处于上市辅导或审核阶段。

海外进展同样关键:4月19日,蓝色起源使用翻新“新格伦”火箭完成海上回收,为重型复用火箭提供新工程范式;SpaceX V3版星舰预计5月中上旬首飞,近地轨道运载能力达百吨级。该公司已启动IPO进程,目标估值约1.75万亿美元,拟融资750亿美元。尽管2025年因AI基础设施投入转为亏损(营收186.7亿美元,净亏49.4亿美元),但其正将星际互联网、算力集群与AI软件生态深度绑定。

SpaceX IPO有望重塑全球商业航天估值体系。业内普遍认为,火箭复用技术升级、发射频次提升及轨道资源竞争加剧,将推动“订单真实落地”与“资本化进程”形成双向催化,中美两地或将形成共振效应。

长征十号乙:短期最大未知数

长征十号乙是2026年最受关注的新型运载火箭之一,计划于4月底在海南文昌商业航天发射场2号工位执行首飞任务。

该火箭为两级构型、无助推设计,箭体直径5米,一级配备7台YF-100N液氧煤油发动机,二级采用液氧甲烷发动机,全箭高度超70米。回收状态下近地轨道运载能力不低于16吨,可有效支撑大规模星座组网及部分深空任务。

本次首飞将同步验证“海上网系回收”技术——借鉴航母阻拦索原理,通过海面回收船上的柔性网系结构对一级残段实施动能吸收式拦截。相较传统溅落,该方案降低海面不确定性;相较垂直着陆,对末端姿态控制精度要求更低,且无需额外着陆支腿,有利于维持更高有效载荷能力。

从商业航天经济模型看,此次首飞的核心意义在于能否带来三方面实质性改变:

第一,发射成本曲线重构。若海上网系回收技术成熟并实现高可靠性复用,一级残段折旧周期拉长,单次发射成本重心将前移,有助于在相同预算下提升发射批次,或为星座运营方腾出更多资源用于在轨服务与应用开发。

第二,发射频次与任务承载能力跃升。按国际电联要求,GW星座须于2029年前完成约1300颗卫星发射,叠加其他星座需求,未来几年发射总量将大幅攀升。仅靠一次性火箭难以兼顾成本与节奏,而可复用火箭若能在文昌形成稳定发射-回收周转体系,并与酒泉长征十二号乙陆上垂直回收形成协同,整体发射能力将更趋“基础设施化”。

第三,产业链结构与利润分配再平衡。长征十号乙的规模化复用将催生多个技术与商业机会,推动各环节利润分配机制逐步成型,发射服务报价结构也将因复用成本分摊而发生系统性调整。

商业航天的本质,是持续向前延伸的产业演进。只要技术迭代与任务落地仍在加速,市场关注焦点就永远指向未来。过往业绩,只是通往下一阶段的注脚。

本文来源:松果财经