4月22日,超律志从孟买证券交易所(BSE)披露的监管文件获悉,现代汽车印度有限公司因进口空气净化器时商品归类错误,被印度金奈第二进口海关专员办公室认定适用了错误的7.5%优惠关税税率,导致少缴关税。据此,印度海关开出总额逾2.2亿卢比(约合人民币1600万元)的罚单。

处罚构成明细

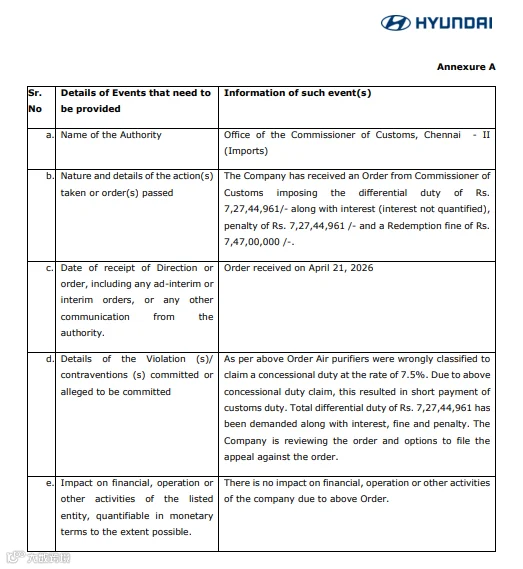

此次处罚包含四部分:差额关税约7274.5万卢比;等额罚款约7274.5万卢比;赎回罚款约7470万卢比;以及尚未确定的利息。四项合计突破2.2亿卢比。

法律性质与合规要点

本案属典型的海关商品归类争议。现代汽车印度公司将空气净化器归入适用7.5%优惠税率的税则号列,但海关认定其归类有误,应适用更高税率。依据印度《海关法》(1962年),归类错误直接引发补税义务及行政处罚,其中等额罚款针对税款短缴行为,赎回罚款则适用于可能被没收货物,二者法律依据与适用对象明确区分。

企业回应与争议解决路径

现代汽车印度公司表示正全面审查该命令,并考虑依法提起上诉。公司强调,本次处罚不会对其财务状况、日常运营或整体业务造成实质性影响。

在印度海关争议解决机制中,企业可依次向海关上诉机构、海关消费税和服务税上诉法庭(CESTAT)及高等法院申诉,诉讼周期通常较长。

超律志评论

商品归类(HS Code classification)是进口合规首要环节,直接影响关税税率、原产地规则适用及后续监管要求。一个税则号列的偏差,可能导致数倍税率差异,并触发“补税+罚款+利息”的多重责任。尤其需注意:优惠税率的适用以准确归类为前提,一旦归类被推翻,优惠待遇自动失效。

印度海关近年持续加强对进口商品归类与完税价格的审查力度。对拟进入或已在印运营的中企而言,建立前置化归类复核机制、完整留存技术资料与法律依据、并在争议发生后及时启动上诉程序,是防控此类风险的关键举措。

超律志涉外法律

超律志涉外法律