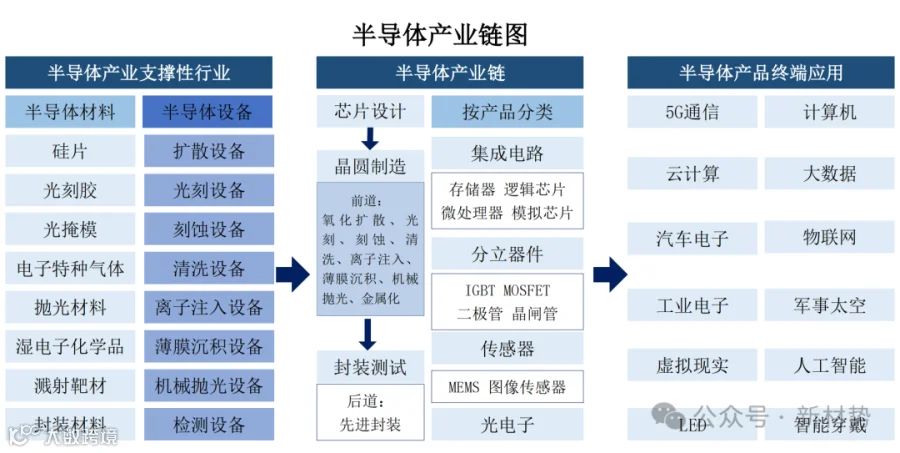

图、半导体产业链

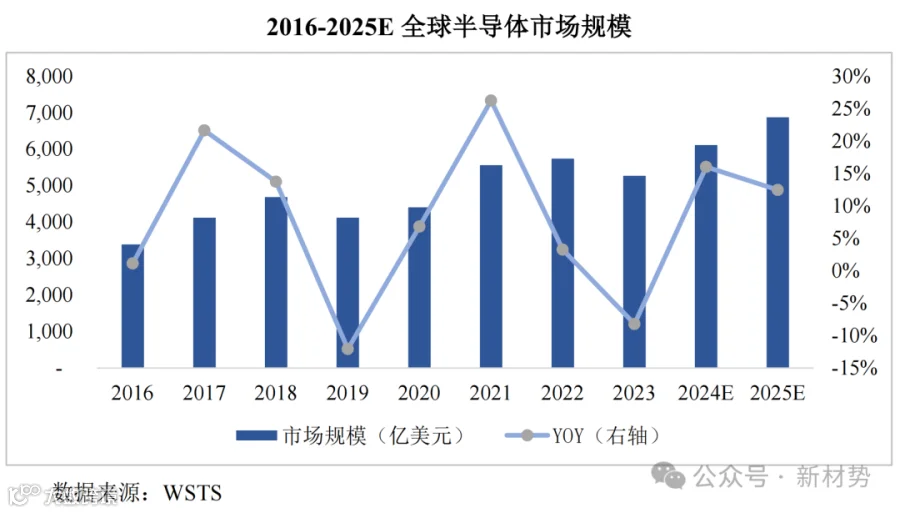

近年来,随着5G、物联网设备、新能源车以及人工智能等新产品和技术的不断普及,全世界对于芯片半导体的需求大幅增长,2020年全球半导体销售实现7%的增长,市场规模达到4,404亿美元。2021年随着新能源汽车的大规模量产,全球半导体市场规模更是达到了创纪录的5,559亿美元,同比增长26%。继2021年强劲增长之后,2022年全球半导体销售额增长至5,740亿美元,同比增长3%。在连续三年的增长之后,2023年全球半导体市场出现8%的个位数收缩。展望2024年,全球半导体市场将重新恢复强劲增长,WSTS预计同比增长16%,达到6,112亿美元,预计2025年将继续增长12%至6,873亿美元。

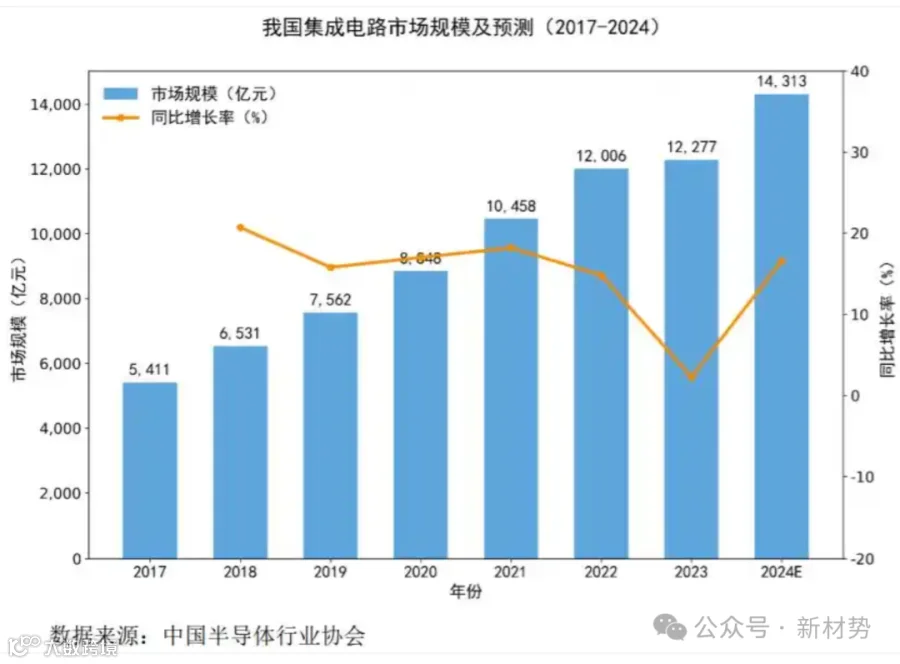

2025年上半年,中国集成电路出口金额为6502.6亿元,同比增长20.3%,出口数量1677.7 亿个,同比增长20.6 %。 根据中国半导体行业协会统计数据,国内集成电路市场规模从2017年的5,411亿元增长至2023年的12,277亿元,年均复合增长率为14.63%,增长势头强劲,高于全球平均增速。未来随着5G、人工智能、无人驾驶、云计算、物联网等新技术的迅猛发展和广泛应用,将带动相关行业的复苏和迅速发展。

尽管国内集成电路行业发展快速,但近年我国相关产业需求旺盛,国内自给量不足,需要大量进口,总体对外依赖度依然较高。

半导体材料行业概况

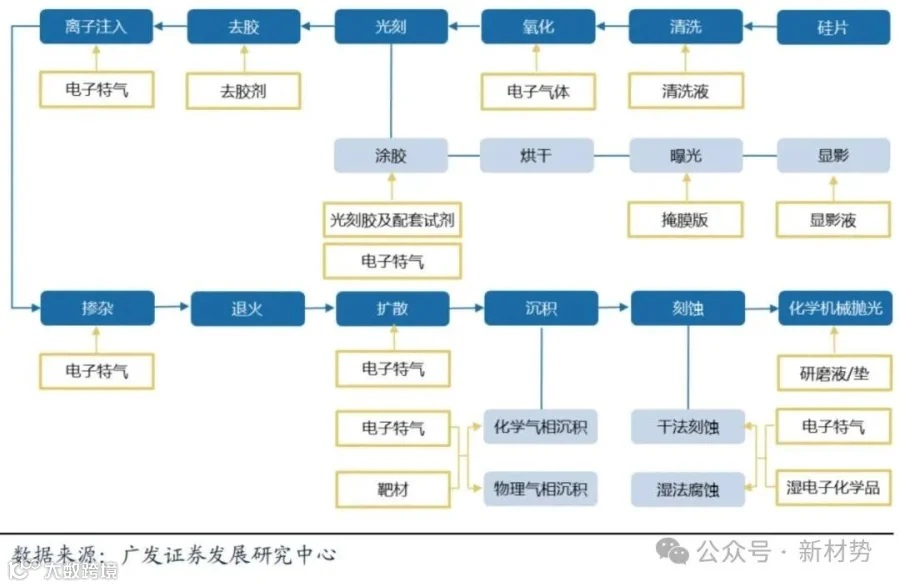

芯片生产包括晶圆制造、封装测试等流程。其中晶圆制造包括清洗、氧化、沉积、光刻、刻蚀、CMP、掺杂等工艺流程;晶圆制造材料包括硅片、光掩模、光刻胶、光刻胶辅助材料、湿电子化学品、电子特气、抛光材料、靶材及其他材料;封装测试包括减薄、切割、贴片、引线键合、电镀、终测等工艺流程。封装材料包括引线框架、封装基板、陶瓷基板、键合丝、包封材料、芯片粘结材料及其他封装材料。

图、半导体材料在晶圆制造过程中的应用

芯片生产流程复杂,生产环节需要应用到种类广泛的半导体材料,种类繁多的芯片生产所需材料构成了半导体材料产业。

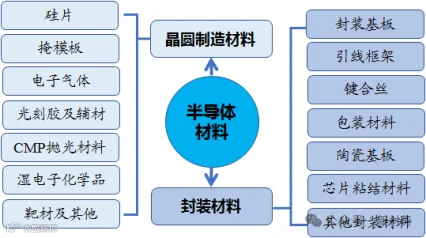

图、半导体材料的分类

半导体材料行业市场规模

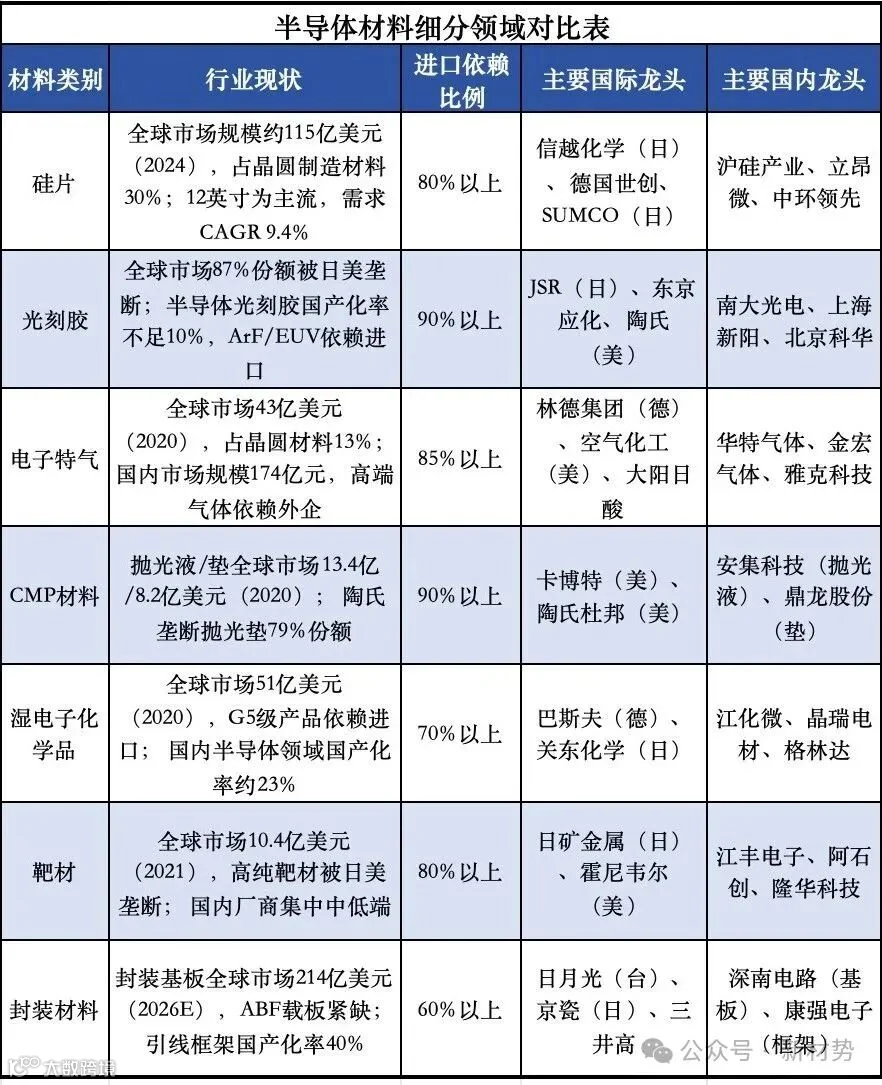

半导体材料行业竞争格局

半导体材料作为芯片之基,其重要性不言而喻。受益于半导体工艺升级+全球产业链转移,中国半导体材料市场规模增速将显著高于全球增速。半导体材料细分领域众多,技术壁垒、客户认证壁垒、资金壁垒和人才壁垒高企,2020年国内厂商全球市占率仅13%,光刻胶等部分细分领域不足5%,成为制约我国半导体发展的一个重要因素。

目前半导体材料龙头厂商以日企为主,扩产相对保守,且短期受到地缘政治和自然灾害影响,我国提升国产化率迫在眉睫。伴随国内晶圆厂积极扩产,国内半导体材料厂商将迎来百年一遇的窗口期。随着相关厂商逐步实现突破,业绩有望迎来快速增长。相关公司包括彤程新材、南大光电、鼎龙股份、江丰电子、安集科技、沪硅产业、神工股份、兴森科技等。

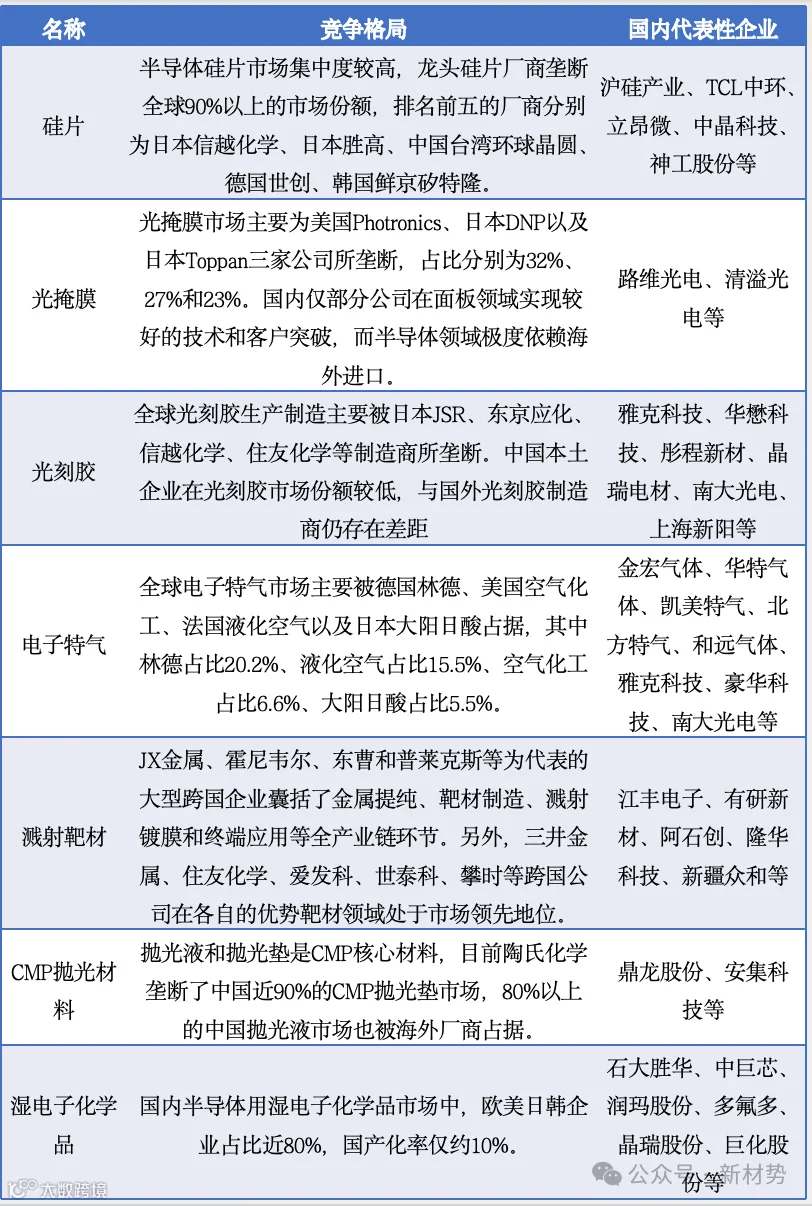

各领域的竞争格局如下表所示:

国际竞争力方面,中国半导体材料企业的全球市场份额从2020年的9%提升至2024年的17.4%,在LED芯片、光伏硅片等领域已具备全球话语权。三安光电的Mini-LED芯片出货量连续三年全球第一,天科合达的碳化硅衬底产能位居全球前三。EUV光刻胶、高端掩模板等领域仍依赖进口,国内企业正加速突破技术瓶颈。随着国家集成电路产业投资基金二期持续加码材料领域,预计到2030年,中国半导体材料的自给率将从目前的15%提升至40%,逐步改变全球半导体材料的竞争格局。

半导体设备行业概况

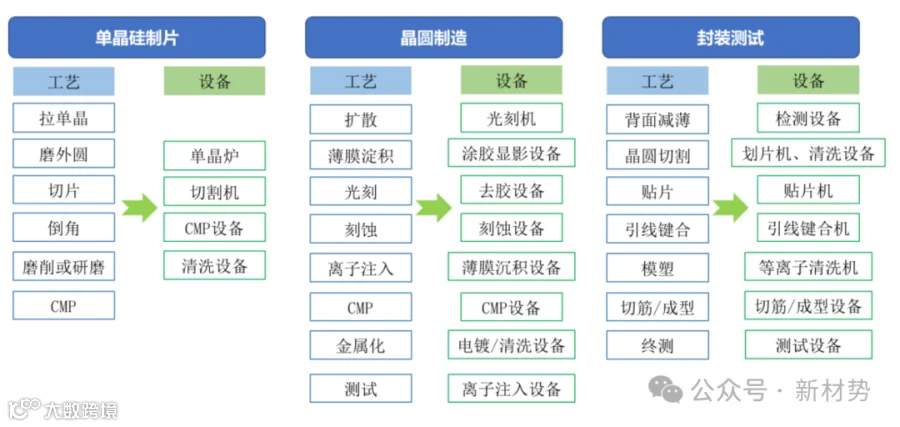

半导体设备泛指用于生产各类半导体产品所需的生产设备,对半导体产业的发展至关重要,属于半导体行业产业链的支撑环节。半导体芯片制造的各工艺流程均需半导体设备支撑。在单晶硅制片环节,主要半导体设备有单晶炉、切割机、

图、半导体工艺所需设备

半导体专用设备市场与半导体产业景气状况紧密相关,随着5G、云计算、物联网、新能源汽车以及人工智能等产业快速扩张,全球半导体产业景气度高涨带动半导体设备市场规模持续扩张。

芯片制造行业,尤其是晶圆制造行业往往设备投资规模庞大。当前,12英寸晶圆制造项目投资以数十亿甚至百亿美元计算。晶圆制造的技术复杂,工艺步骤繁多,生产所需的设备种类较多,单一设备的效率、可靠性等将直接影响整条生产线的工作效率和芯片产品的良率,因此晶圆制造企业对新设备的选择非常慎重,需要经过验证周期,首先确保其在技术先进性、设备可靠性上符合其要求,之后才会考虑诸如经济性等商业条件,决定是否采购,是否实际用于生产。

半导体设备市场规模

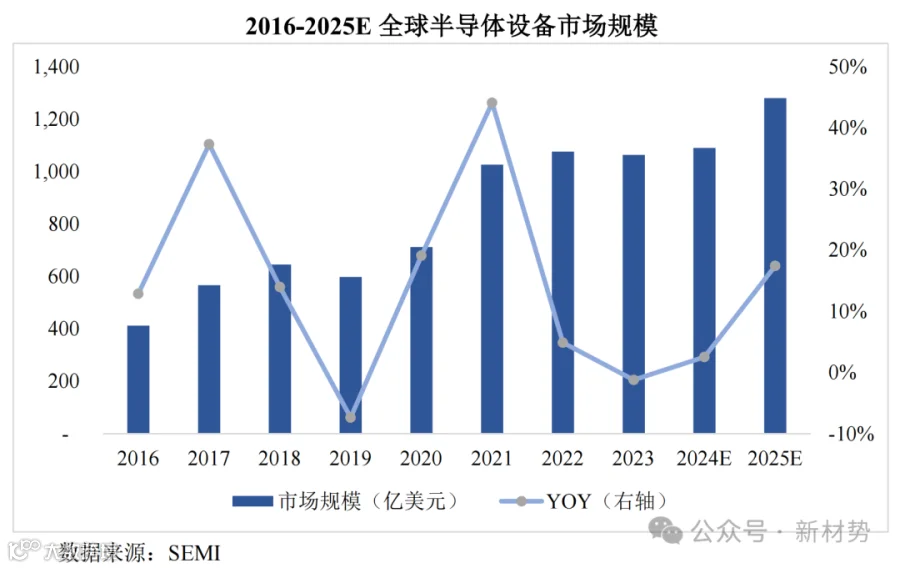

根据SEMI统计数据,2020年全球半导体设备销售额较2019年增长19%,达到712亿美元,创历史新高;2021年全球半导体设备销售额增长至1,026亿美元的行业新高,同比增长44%。2022年全球半导体制造设备出货金额相较2021年增长5%,再创下1,076.40亿美元的历史新高。

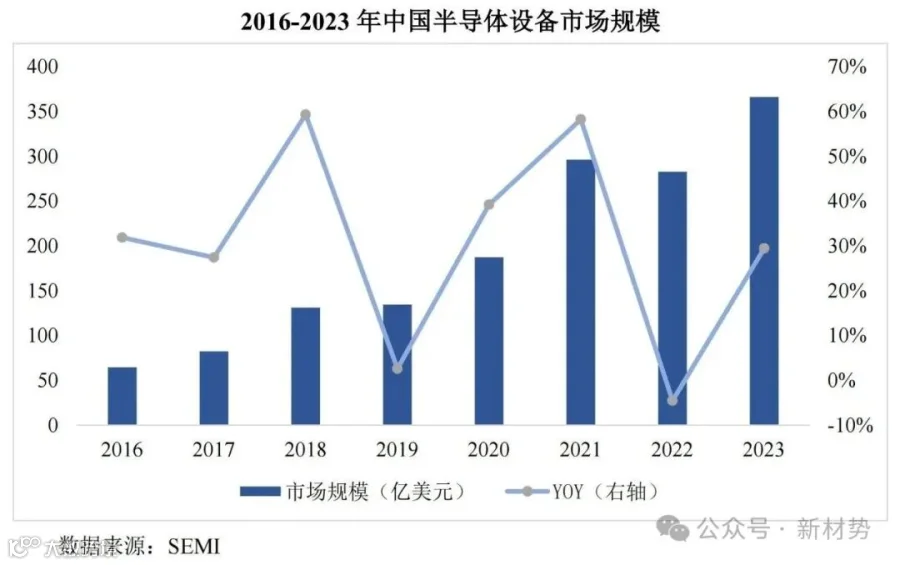

2023年全球半导体制造设备销售额小幅下降1.3%,至1,063亿美元。根据SEMI数据,全球半导体设备市场规模预计在2024年将达到1,090亿美元,2025年的销售额预计将创下1,280亿美元的新高。根据SEMI的统计数据显示,中国大陆在2020年首次成为全球最大的半导体设备市场,销售额增长39%,达到187.20亿美元;2021年,中国大陆继续保持在第一的位置,销售额增长58%,达到296.20亿美元。2022年中国大陆连续第三年成为全球最大的半导体设备市场,同比放缓5%,为283亿美元。2023年中国大陆半导体设备市场规模达到366亿美元,仍然是全球最大的半导体设备市场。

细分设备行业概况

(1)半导体清洗设备

半导体清洗用于去除半导体硅片制造、晶圆制造和封装测试每个步骤中可能存在的杂质,避免杂质影响芯片良率和芯片产品性能。目前,随着芯片制造工艺先进程度的持续提升,对晶圆表面污染物的控制要求不断提高,每一步光刻、刻蚀、沉积等重复性工序后,都需要一步清洗工序,以满足不断提升的产品质量需求。根据Gartner数据,2020年全球半导体清洗设备市场规模为34 亿美元,随着半导体下游需求回暖,晶圆厂保持高额资本开支,预测2026年全球半导体清洗设备市场规模将达65亿美元,对应年均复合增长率为11.78 %,其中单片清洗设备占整体清洗设备市场份额约为70 %。

(2)半导体电镀设备

半导体电镀是指在芯片制造过程中,将电镀液中的金属离子电镀到晶圆表面形成金属互连。随着芯片制造工艺越来越先进,芯片内的互连线开始从传统的铝材料转向铜材料,半导体镀铜设备便被广泛采用。目前半导体电镀已经不限于铜线的沉积,还有锡、锡银合金、镍、金等金属,但是金属铜的沉积依然占据主导地位。铜导线可以降低互联阻抗,降低器件的功耗和成本,提高芯片的速度、集成度、器件密度等。根据Gartner数据,2020年全球半导体电镀设备市场规模为5.4亿美元,预计2026年将达到14亿美元,对应年均复合增长率为17.08%。

盛美半导体设备(资料来源:公司招股书)

(3)炉管设备

炉管(furnace)是半导体工艺中广泛应用于氧化、扩散、薄膜生长、退火、合金等工艺的设备,分为卧式和立式两种。立式炉按照工艺压力和应用可以分为常压炉和低压炉两类,常压炉主要完成热扩散掺杂,薄膜氧化,高温退火;低压炉主要实现不同类型的薄膜在晶圆表面的沉积工艺,主要是多晶硅,氮化硅,氧化硅等薄膜。在全球半导体产业景气度回升的带动下,炉管设备市场规模亦将继续扩张。根据Gartner数据,2020年全球炉管设备(包括常压、低压和原子层炉管)市场规模约25亿美元,预计2026年将达到36亿美元,对应年均复合增长率为6.44%。

(4)涂胶显影Track设备

半导体Track设备作为半导体制造系统中的核心设备之一,主要作用是对芯片表面进行各种湿法处理,如去除污染物、沉积化学品、涂覆光刻胶等,以便后续的光刻、蚀刻等工艺步骤能够正确地进行。Track通常由多个处理单元组成,包括清洗单元、蚀刻单元、涂胶单元等。全球来看,半导体涂胶显影Track设备主要被日企垄断。近年来,中国部分企业突破了技术瓶颈,进入Track市场,未来半导体Track市场竞争将愈发激烈。根据Gartner数据,2020年全球涂胶显影Track设备市场规模约25亿美元,预计2026年将达到43亿美元,对应年均复合增长率为9.05%。未来随着半导体产业市场规模的增长,Track设备市场前景广阔。

(5)薄膜沉积设备

薄膜沉积工艺是半导体制造中的关键工艺。半导体行业中,薄膜常用于产生导电层或绝缘层、产生减反射膜提高吸光率、临时阻挡刻蚀等作用。由于薄膜是芯片结构的功能材料层,在芯片完成制造、封测等工序后会留存在芯片中,薄膜的技术参数直接影响芯片性能。

由于半导体器件的高精度,薄膜通常使用薄膜沉积工艺来实现,晶圆表面的沉积物会在晶圆表面形成一层连续密闭的薄膜。薄膜制备可根据原理分为淀积法和渗入法,其中淀积法根据反应环境可分为气相法和液相法,气相法根据反应原理可分为化学气相沉积和物理气相沉积。薄膜沉积设备是晶圆制造的“三大核心设备”之一,由于PECVD具有沉积速度快、工作温度低的优点,其在薄膜沉积设备中占据主要地位。根据Gartner数据,2020年的全球PECVD设备市场规模为47亿美元,预计2026年将达到72亿美元,对应年均复合增长率为7.25%。

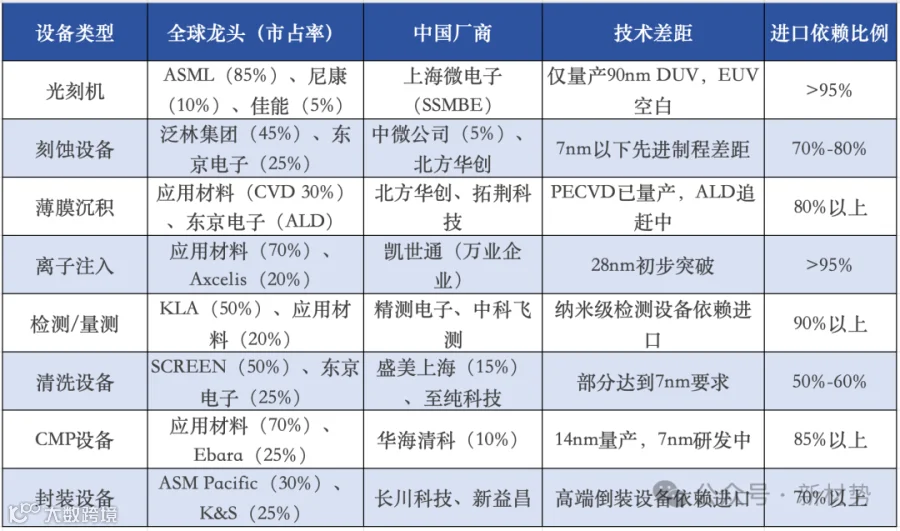

半导体设备竞争格局

国外厂商在全球半导体专用设备市场占主导,行业集中度较高:半导体专用设备行业具有较高的技术壁垒、市场壁垒和客户认知壁垒,以Applied Materials、ASML、LAM、TEL、DNS、KLA等为代表的国际知名企业经过多年发展,凭借资金、技术、客户资源、品牌等方面的优势,占据了全球半导体专用设备市场的主要份额。从2021年全球半导体设备生产企业市场占比情况来看,全球前五大企业市场占有率超过70%,分别为三家美国公司,一家荷兰公司以及一家日本公司。

中国半导体设备产业起步较晚,与国际知名企业相比在技术上仍存在差距。全球范围内,Applied Materials作为最大的半导体专用设备供应商,在晶圆制造设备的核心环节热处理、镀膜设备、离子注入设备等领先全球;TOKYO ELECTRON更擅长制造刻蚀设备、清洗设备、涂胶设备、显影设备、测试设备等产品;ASML则在高端光刻机领域处于领先地位;LAM在刻蚀、清洗、电镀设备领域拥有较强的竞争优势。

目前,中国大陆能够提供半导体清洗设备的企业较少,主要包括盛美上海、北方华创、芯源微和上海至纯洁净系统科技股份有限公司。中国大陆能够提供涂胶显影Track设备的公司主要有盛美上海和芯源微。中国大陆能够提供PECVD设备的公司主要有盛美上海、拓荆科技和北方华创。中国大陆能够提供立式炉管设备的公司主要有盛美上海和北方华创。

未来展望:国产化需求强烈,进口替代任重道远

随着全球半导体行业企业开展多方面竞争,中国集成电路产业持续快速发展,随着中国对半导体产业的高度重视。受欧美等国对我国半导体产业限制政策的影响,我国半导体产业的供应链安全面临严峻挑战,整个半导体产业暴露出在基础研究、核心技术、核心设备及零部件等方面的短板,凸显出我国在半导体关键领域实现自主可控的必要性。

中国半导体材料企业在LED芯片、光伏硅片等领域已具备全球话语权,在EUV光刻胶、高端掩模板等领域仍依赖进口。国内企业正加速突破技术瓶颈,半导体材料的自给率逐步提升。半导体设备领域,中国部分半导体专用设备企业经过了十年以上的技术研发和积累,在部分技术领域陆续取得了突破,成功地通过了部分集成电路制造企业的验证,成为制造企业的设备供应商。中国半导体设备公司全球市占率由2019年的1.4%提升至2021年的1.7%,但与国际企业相比,仍有较大的提升空间。

半导体产业链国产化的需求特别强烈,国产化进程将进一步加速,半导体材料、半导体核心设备及核心零部件国产化将成为我国半导体行业发展的长期趋势。

(来源:新材势)