宠物经济又叫做“它经济”,在消费升级与养宠需求增长的驱动下,产业升级趋势明确。2024年,中国城市地区宠物数量已达1.2亿,城市宠物市场超过3000亿元人民币,2025年将持续增长。这一增长背后,是社会结构与需求的变化。随着单身人口增加、老龄化加剧,宠物作为情感陪伴的角色愈发重要,“宠物拟人化” 趋势明显。

宠物行业主要包括宠物食品、宠物用品、宠物医疗、其他宠物服务四大核心赛道。其中,宠物食品是主要的消费市场,市场份额达到或超过50%;其次是宠物医疗,市场份额接近30%;宠物用品市场份额排在宠物食品和宠物医疗之后,市场份额超过10%;宠物服务占比最小,不足10%。

本文旨在深入剖析中国宠物产业链的全貌,梳理各环节的发展现状、竞争格局,一起探索和分析这一充满生机与活力的产业未来前行的方向。

01

宠物经济产业链分析

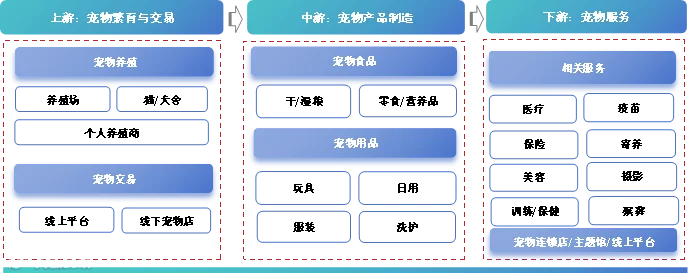

从产业链的角度来看,宠物经济产业链围绕宠物从出生到死亡的整个生命周期构建,覆盖上游养殖交易、中游产品制造、下游服务等领域,打造出一个完整的生态系统。上游包括宠物繁殖和宠物供应,为行业发展提供基础资源;中游聚焦宠物食品、宠物用品及宠物服务的研发、生产与供应,涉及企业广泛;下游面向宠物终端消费市场,包括宠物主在食品、用品采购及医疗、美容、训练、寄养等服务中的消费行为。

总体上,中游宠物消费市场成熟,竞争激烈;上游宠物繁殖与交易、下游宠物服务相对市场混乱,呈现无序竞争。整个产业链横跨生产、零售与服务,伴随着社会经济发展与消费观念的变化持续完善与扩展。

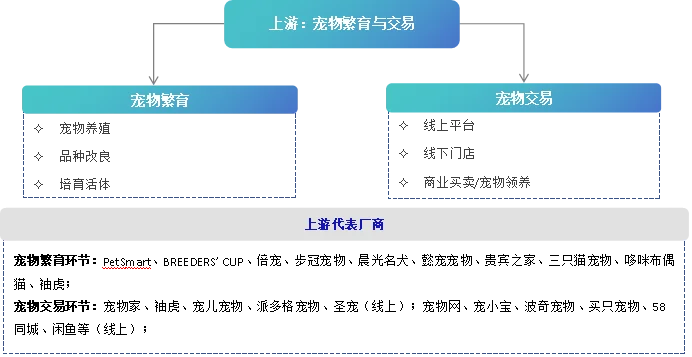

上游:宠物繁育与交易

上游主要包括宠物繁育和交易,涵盖宠物饲养、宠物销售、宠物领养及虚拟宠物等领域。近年来,随着养宠观念的普及,宠物数量持续攀升。在宠物繁育方面,国内尚未出现大规模的专业机构或规范统一的供给渠道,主要是较为分散的个体工商户或个人,缺乏规模效应,市场的集中度较低。在宠物交易方面,线下宠物店仍是主要渠道,但线上平台的交易规模也在不断扩大。整体上,上游宠物繁育与交易集中度低,尚未形成规模化养殖场及销售机构,行业经营模式相对粗放。

未来,随着行业的发展和规范,宠物繁育和交易行业将朝着规模化、专业化、规范化方向发展,为消费者提供更加优质、安全、可靠的宠物产品和服务。

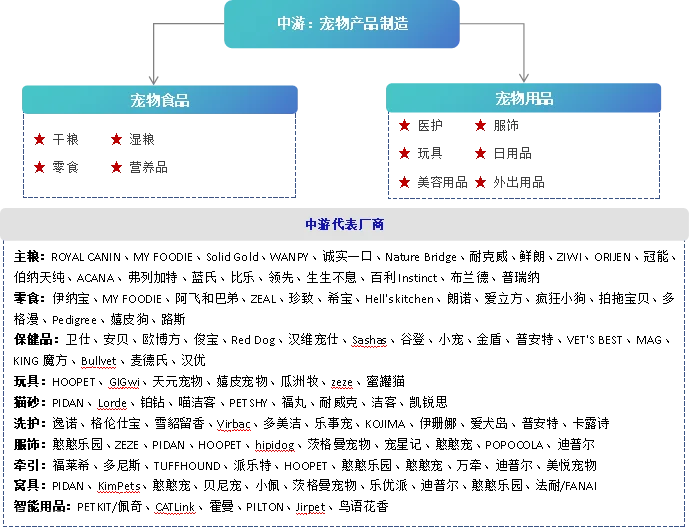

中游:宠物产品制造

中游为宠物食品和用品生产制造环节。宠物食品生产包括主食、零食、保健品等,主食根据产品形态可分为干粮和湿粮。宠物用品指针对宠物研发的日常用品、美容用品、服饰、玩具和医护用品等。

这两个子行业规范化程度较高,但市场竞争激烈。当前,行业参与者众多,企业规模较小,暂未出现全国性品牌。将来,随着市场需求的不断增长,一些本土品牌正在崛起,如乖宝宠物、中宠股份等,在技术研发、产品质量和市场推广方面不断投入,逐渐提升了品牌的知名度和市场占有率。

此外,在宠物用品市场中,智能用品是一个重要的发展方向。近年来,随着科技的进步和消费者对便捷生活的追求,智能宠物用品的市场需求逐渐增加。

从市场竞争格局来看,宠物用品市场尚未出现绝对领先品牌,品牌使用率相对分散。随着市场的不断发展,宠物相关产品行业的竞争将更加激烈,品牌建设和产品质量将成为企业竞争的关键因素。

下游:宠物服务

产业链下游分为宠物医疗和宠物服务。其中,宠物医疗包括疫苗服务、诊疗服务、宠物保健和疾病防御服务等,行业参与技术门槛较高,是宠物产业链的重要环节。宠物服务则涵盖洗护美容、培训、宠物摄影、丧葬等新兴服务。这些服务的特点是客单价较高,但除宠物医疗外,尚未出现头部品牌,市场相对碎片化。尽管竞争激烈,但宠物服务领域的利润空间较广阔。近年来,随着养宠人群的年轻化和消费观念的转变,宠物服务市场呈现出多元化和精细化的发展趋势。

02

宠物产业链产业分布地图

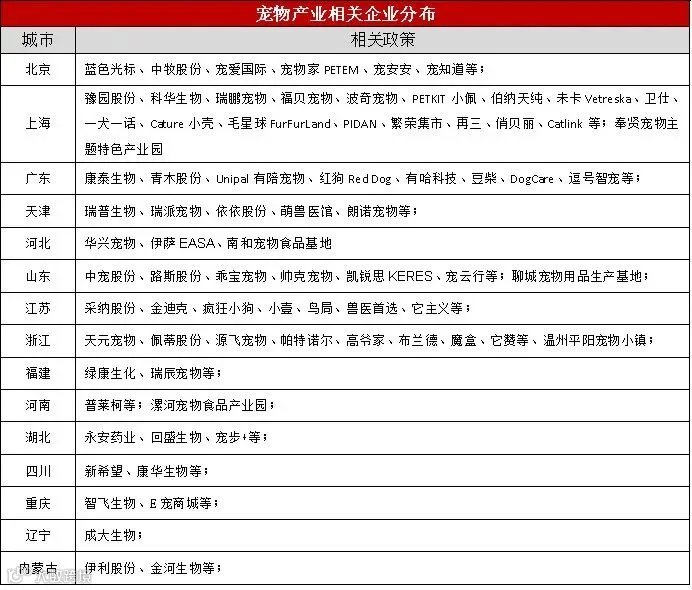

中国宠物产业的区域分布主要集中在一线城市和发达地区,如北京、上海、广东、浙江等。这些地区有更高的宠物人口和更多的宠物主人,因此宠物市场规模较大。随着“它经济”领跑新消费,更多人饲养宠物,并在宠物用品、医疗和服务等方面进行投资,宠物产业也逐渐向二线城市和农村地区扩展,呈现出巨大潜力。

(注:部分企业,欢迎补充)

国内宠物食品市场的品牌集中度仍比较低,头部品牌的市场份额仍有较大提升空间。外资品牌如皇家、普瑞纳、宝路、冠能等,凭借其品牌影响力和产品质量,在中国宠物食品市场中占据中高端价格带。乖宝宠物、中宠股份、佩蒂股份等国产品牌发展迅速,市场份额逐步有所提升。

03

行业未来发展趋势分析

规范化与专业化:随着市场规模的扩大,行业监管将更加严格,推动市场朝着规范化、规模化、专业化方向发展。政策端将出台更多利好政策,促进宠物经济的健康发展。

高端化与品牌化:随着消费者对品质和品牌的要求越来越高,未来高端化、品牌化产品将更具市场竞争力。企业需不断提升产品质量,加强品牌建设和营销推广,以争夺市场蓝海。

智能化与多元化:5G、物联网等技术的不断发展,将推动宠物智能用品市场的智能化程度进一步提升。未来,更多能够实时监测宠物健康状况、行为习惯的智能设备将问世。同时,宠物服务市场也将向多元化方向发展,满足宠主多样化需求。

情感化与社交化:宠物企业将更加注重情感化营销,推出更多符合宠主情感需求的产品和服务。同时,宠物社交的热潮正在席卷而来,宠物社交平台将成为品牌推广和产品营销的重要渠道。线上线下融合趋势愈发明显,宠物社交平台与线下商家携手合作,举办各类宠物活动,满足宠主的社交需求。

04

最新产业相关政策梳理

政府在宠物产业方面采取了一系列政策,这些政策和措施有助于维护宠物权益、提高宠物产品和服务的质量,同时也促进了宠物产业的增长。

2025年4月,合肥市人民政府办公室关于印发《合肥市推动重点产业高质量发展若干意见实施细则》,提出支持宠物经济创新拓展。对宠物行业企业(机构)开展产品研发创新活动并产生效益的,按照不超过投入经费的30%给予最高50万元奖补。宠物产业电商年销售额达到1000万元以上的,分档给予最高100万元奖补。宠物产业园区达到认定标准的,对运营主体给予最高300万元一次性支持;对园区落地的宠物机构(企业),按照不超过当年投资额的10%给予最高1000万元奖补。

2025年3月,国务院《政府工作报告》首次明确将宠物经济纳入“扩大内需”重点领域,提出“发展康复辅助器具产业”,支持宠物智能设备研发与养老场景结合,推动银发群体与宠物服务融合创新。

2024年9月,深圳市市场监督管理局福田监管局印发《深圳市福田区支持宠物行业高质量发展若干措施(试行)》通知,聚焦人才培养与引进、鼓励产业集聚发展、发展新质生产力、增强创新研发能力、促进服务消费等方面,共设置九条政策措施。

2024年7月,农业农村部《关于对十四届全国人大二次会议第4672号建议的答复》中提出积极推进宠物相关标准研制,不断强化宠物用药、诊疗、防疫管理,引导宠物健康服务发展,持续优化兽药审批服务,研究完善宠物用药和医疗器械研发、准入制度。

2024年6月,农业农村部修订《宠物饲料卫生规范》,强化宠物食品原料安全标准,要求公开配方溯源信息,禁止添加7类争议性添加剂,推动主粮高端化转型。

2024年4月,宠物用品首个国家标准《伴侣动物(宠物)用品安全技术要求》获国家市场监督管理总局批准发布,并于2024年10月1日起实施。

2024年3月,农业农村部制定了《实行比对试验的兽药品种目录(第六批)》,宣布对列入兽药产品比对试验目录的环境消毒剂产品,简化兽药产品批准文号申报的材料要求,无需提交有关药学研究资料。

2024年2月,农业农村部发布《2024年饲料质量安全监管工作方案》,特别提出将重点检查宠物饲料原料及全品类饲料产品的金属元素、霉菌毒素、细菌内毒素等主要安全指标和非法添加物;开展宠物饲料原料质量安全调查评估;开展宠物添加剂预混合饲料生产经营情况调研。

(来源:浦蓉视角)