闲话除外责任

在业务交流中,我们时常会听到出口企业对保单条款中的除外责任表示不理解甚至是不认同;在日常操作中,我们也会遇到由于触发除外责任,导致部分应收账款的损失无法获得赔付。

那么该如何看待和理解除外责任呢?笔者在此做一点浅显的分析。

统一度量衡与保单除外责任

提起秦朝,一个绕不开的关键词就是“统一度量衡”(计量长短用的器具称为度、测定计算容积的器皿称为量、测量物体轻重的工具称为衡)。

战国时期,各国之间存在计量单位和标准上的差异,这就给工商业的交流和发展带来了极大的阻碍。甚至,在商鞅变法前,秦国连内部各地的度量衡也不统一。

为了便利包括工商业在内的各类社会活动的开展、提高国家税收管理的能力,制造和推广标准的度量衡器就成了削减交易成本、提高运行效率的核心手段。

那么,度量衡的统一和保险产品的除外责任有什么关系呢?

如果把工商业活动比作一部复杂的机械设备,那么,不统一的度量衡就像本不该存在的凹凸、锈迹、破损等影响设备高效运行的瑕疵。

统一的度量衡规范了每个工商活动参与者的观念和行为。从生产商、贸易商到最终用户,只要按照共同认可的规范去行事,交易就会合法合规、顺畅高效;同时,各方的利益也会获得最大程度的平衡和保障。

同理,出口信用保险中的除外责任,实际上也是从另一个角度强化了贸易场景中的度量衡的统一。

案情直击

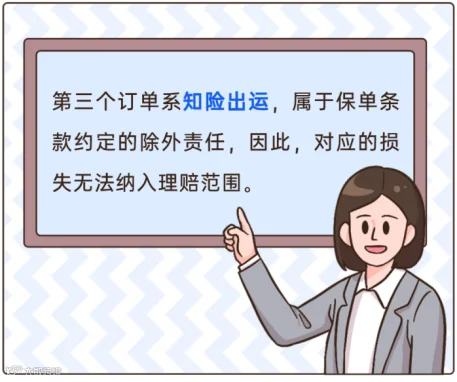

我们以常见的除外责任之一,知险出运为例剖析一宗理赔案件。

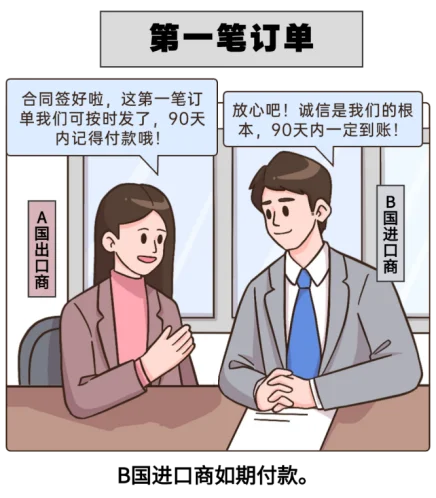

A国出口商与B国进口商开展交易,合同约定的支付方式为赊销、提单日后90天内付款。

起初,第一个订单正常执行、按时回款。

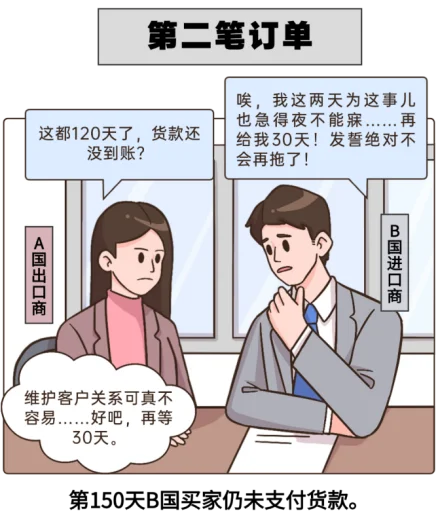

随后,第二个订单的执行就产生了问题……

B国进口商直到提单日后第120天还没支付货款。

A国出口商在获得B国进口商延期付款的承诺后,出于维护客户关系的考虑,在第二个订单提单日后第150天B国买家仍未支付货款的情况下继续发了第三个订单的货。

最终,在买家宣布破产后,A国出口商向保险公司提出索赔。

但保险公司只能针对第二个订单进行赔付。因为:

案例启示

从时间顺序上来看,B国进口商首先在第二个订单的执行上违反了保险合同的约定;接下来,A国出口商不仅没有按照保单约定及时提交索赔,还在第二个订单已经逾期的情况下继续对B国进口商发货,相当于纵容了B国进口商的违约行为且扩大了由此产生的损失。

这个案例中的“度量衡”就是合同。在这个场景中,保险公司存在的意义就是在B国进口商不履行贸易合同这个度量衡时保障A国出口商的利益。

但这里有一个前提,就是A国出口商要遵守两个度量衡—商务合同和保险合同。而这两个度量衡的背后共同的内核是另一个更抽象的度量衡:按合同办事。如果保险公司不设置知险出运这条除外责任,相当于鼓励进出口双方不断地突破“按合同办事”的度量衡。

小结

实际上,包括保险条款在内的很多金融产品和工具都对交易的各个环节设置了一定的限制。

但这些限制的存在并非金融机构的不作为,而是通过金融工具对买卖双方潜在的不合理行为进行一定的规范,促使各个参与主体最大程度地按照市场的“度量衡”进行交易。

不只是工商业,任何社会活动的参与者都希望其他参与者能够遵守各式各样的度量衡,同时也应该主动地用度量衡规范自身的行为。唯有如此,才能最终形成多方的共赢。