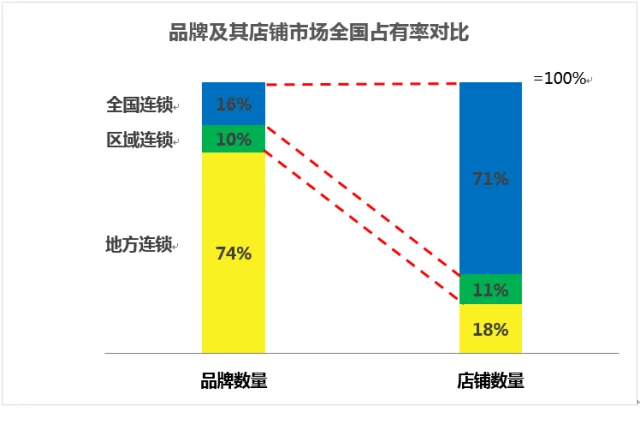

购物中心餐饮覆盖全国市场或多个区域的全国性连锁品牌占16%,而这16%的全国连锁品牌开设的店铺数量占总店铺数量80321中的71%,呈现出中国品牌市场中的“二八规律”。

研究餐饮类品牌在全国、区域及城市之间的竞争红蓝态势,为购物中心餐饮品牌引入提供参考依据;研究品牌拓展的成功模式和布局策略,为发展中的品牌提供有效借鉴。

研究样本:选取全国32个一二线城市、385个标杆购物中心,总计80321家店铺、17380个品牌,其中选取餐饮业态样本共28915个店铺、6248个品牌。

在统计的17380个品牌中,84%的品牌属于某个区域或某个城市的区域地方品牌,大比例的区域地方品牌显示出的是全国品牌市场的高离散度;

另一方面,覆盖全国市场或多个区域的全国性连锁品牌占16%,而这16%的全国连锁品牌开设的店铺数量占总店铺数量80321中的71%,呈现出中国品牌市场中的“二八规律”。

全文主要从全国连锁餐饮品牌、区域连锁餐饮品牌和地方连锁餐饮品牌三个方面,做餐饮品牌重复率解读与高拓展性、高潜力餐饮品牌列举。

一、全国连锁餐饮品牌

全国连锁餐饮品牌界定标准:同时覆盖全国的2个区域及以上,且门店数量达到20家以上。

全国连锁品牌拓展现状分析

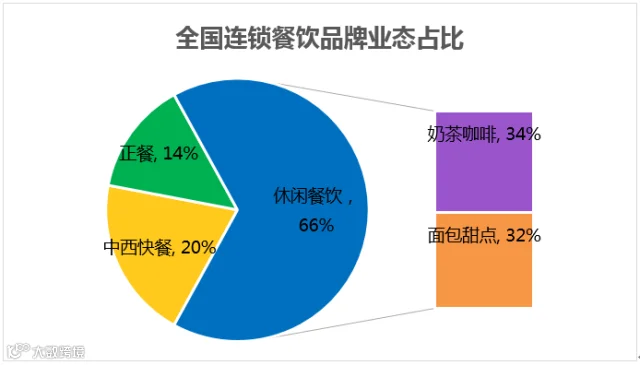

在621个全国连锁餐饮品牌中,休闲餐饮比例达66%(奶茶咖啡占比34%,面包甜点占比32%);中西快餐品牌占比20%;正餐占比14%。

接下来将对全国连锁休闲餐饮、中西快餐和正餐品牌分别做覆盖城市、开店规模的列举与分析。

1、 全国连锁休闲餐饮覆盖城市与开店规模列举

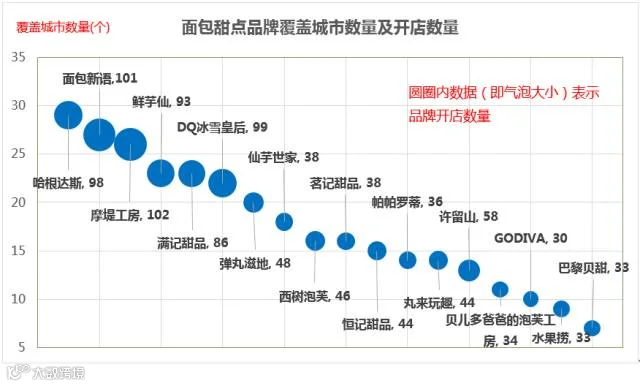

1)面包甜点

备注:

上图所列品牌为覆盖全国2个区域及以上,且门店规模已达到30家及以上的品牌;

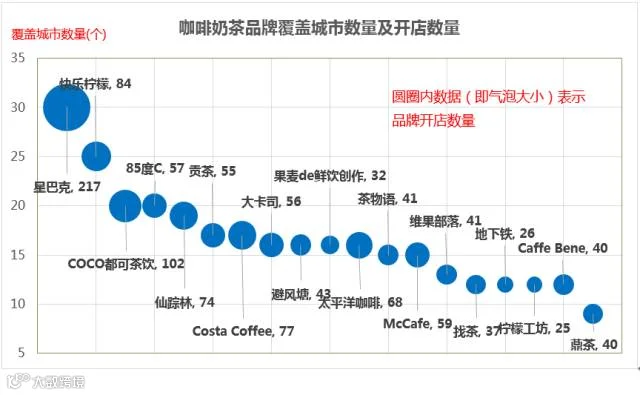

2)咖啡奶茶

备注:

上图所列品牌为覆盖全国2个区域及以上,且门店规模已达到30家及以上的品牌;

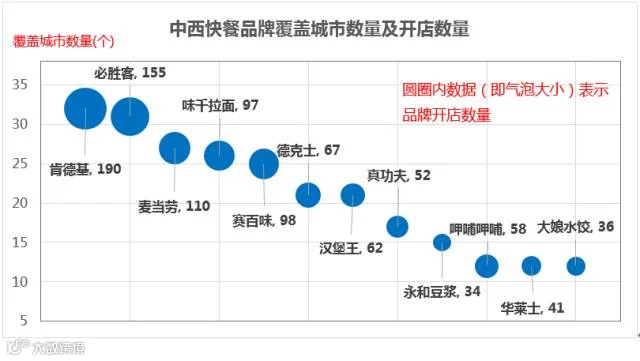

2、全国连锁中西快餐品牌覆盖城市及开店规模列举

备注:

1、上图所列品牌为覆盖全国2个区域及以上,且门店规模已达到30家及以上的品牌;

休闲餐饮与中西快餐规模拓展共性分析

就休闲餐饮和中西快餐而言,这两类品牌之所以能迅速扩张,他们在经营模式和产品特色上有一定的特点和共性:

加盟模式:这些品牌,基本全部放开了特许加盟,或者母公司有雄厚的实力,品牌方不用担心拓展时的资金问题。

与项目兼容度高:一方面品牌不会对项目的档次和类型有苛刻的要求,只要有足够人流,品牌就可以开店。另一方面,这些轻餐饮也是项目必须要引进的业态,双方一拍即合。

出品程式化:主打菜品均已经实现程式化制作,口味也比较大众化,受众人群。

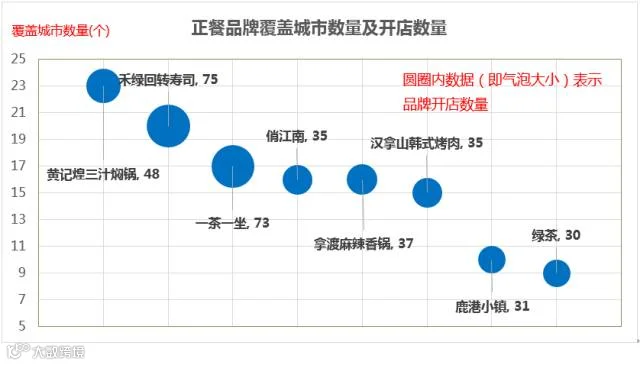

3、全国连锁正餐品牌覆盖城市及开店规模列举

全国连锁正餐品牌中,中式正餐品牌比例达50%,占据半壁江山;日韩料理和火锅焖锅平分秋色,分别占比25%。

备注:

上图所列品牌为覆盖全国2个区域及以上,且门店规模已达到30家及以上的品牌;

正餐类品牌规模拓展特性分析:

正餐类品牌则因食材与供应链的问题,缺乏标准化的复制模式,在全国连锁速度发展较为缓慢。

二、区域连锁餐饮品牌

区域连锁品牌界定标准:重点在1个区域内进行拓展(在其他区域也可能有少量门店)、已覆盖该区域的2个城市及以上,且在该区域有一定知名度的连锁品牌。此类品牌有较大潜力向其他区域拓展,可升级成全国连锁品牌。

1、区域连锁品牌拓展现状分析

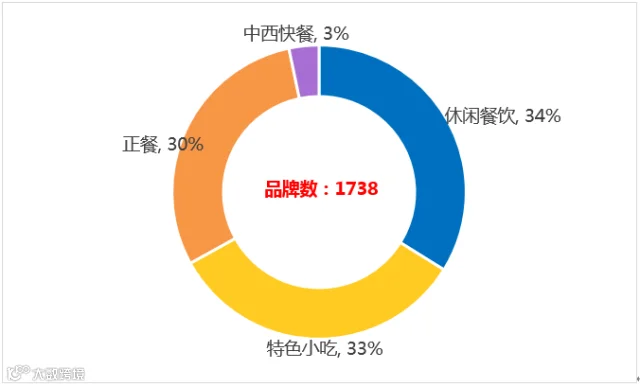

1)休闲餐饮、特色小吃和正餐品牌数量悬殊不大,均在30%左右,且3者占据区域连锁品牌的97%。

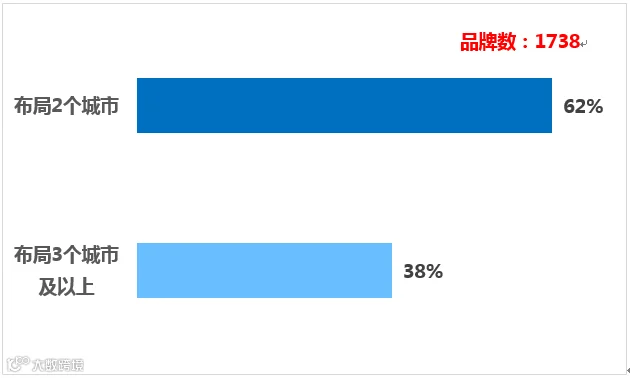

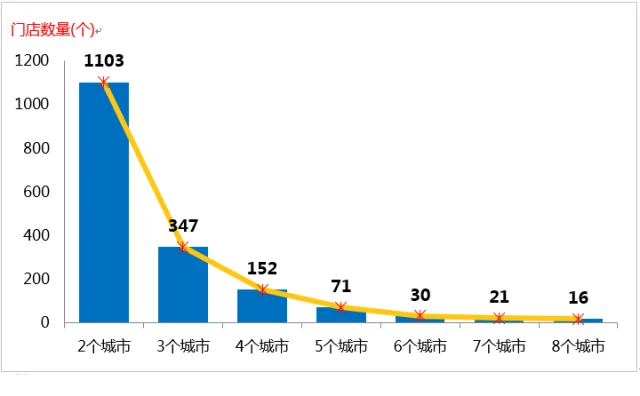

2)所取样本中,区域连锁品牌为1738个,其中,只布局了两个城市的品牌占比62%,布局三个城市及以上的品牌占比38%。

3)品牌的开店数量,随着覆盖城市的增加而逐渐减少。

有1103个品牌在第二个城市开店,而能够开到第三个城市的品牌数量却骤减到341个,只有前者的1/3,开到第四个城市的品牌只有152个,减量也非常明显,这一锐减趋势直到6个城市开始,才逐渐平稳。

这反映出:

跨城市拓展,对品牌的综合实力要求较高。

品牌拓展时,前三个城市的选择至关重要。

品牌在做跨城市拓展时,从2个城市发展到5个城市之间困难最大。尤其是品牌在第二个城市试点之后,继续开发第三个城市的时候,最为明显。

2、区域连锁餐饮品牌各业态规模拓展分析

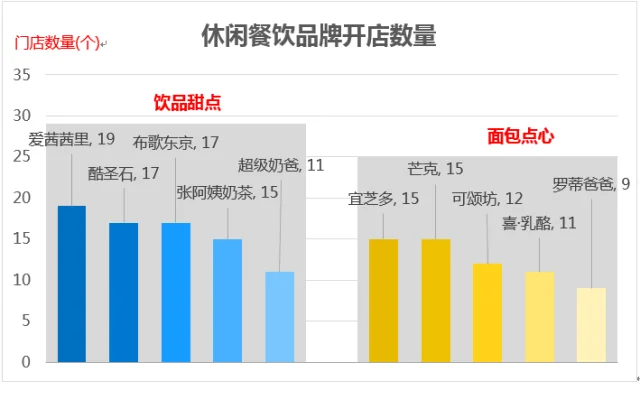

1)区域连锁:休闲餐饮

面包点心类占比高于饮品甜点(面包点心占比60%,饮品甜点占比40%),但两者的门店数量相差不大。面包点心类品牌平均开店数量为13家,饮品甜点类品牌平均开店数量16家。

备注:上图所列品牌为主要1个区域开店,且在该区域内的门店规模已达到7家及以上的品牌;

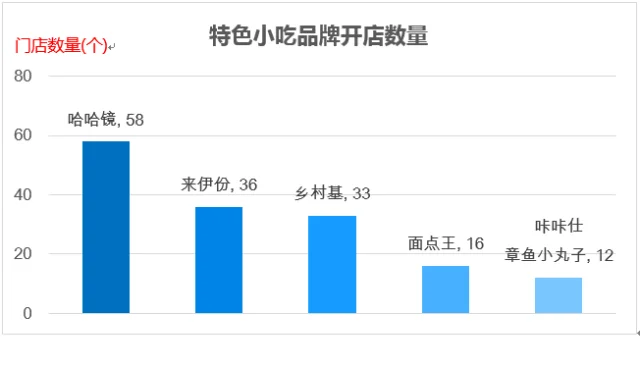

2)区域连锁:特色小吃

在区域连锁餐饮品牌中,特色小吃的品牌开店数量为餐饮业态中最多的,平均开店数量约为35家。

备注:上图所列品牌为重点1个区域开店,且在该区域内的门店规模已达到7家及以上的品牌;

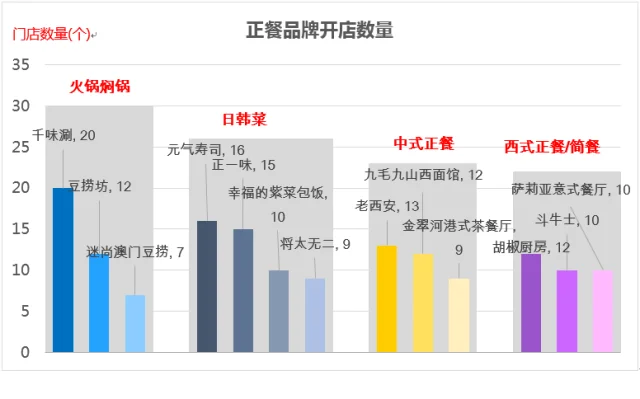

3)正餐

正餐品牌的发展无论在业态的分布,还是在开店规模上,都发展较为均衡。

各类正餐品牌在既定区域内

备注:上图所列品牌为主要1个区域开店,且在该区域内的门店规模已达到7家及以上的品牌;

3、小结:区域连锁餐饮品牌特性分析

区域型连锁品牌以品牌发源地为核心向四周拓展。其拓展模式大致分为两类:

因品牌刚刚起步暂时只在区域内进行扩张,或因品牌自身特点只适合做区域扩张,华南的休闲米线【云味馆】和华北的火锅【巴奴毛肚火锅】和华中热干面【蔡林记】等等。

虽然目前主要在一个区域开店,但下一步的计划是向全国重点拓展,这一类的品牌数量较多,如华东的火锅焖锅【豆捞坊】、特色小吃【来伊份】、西式正餐【斗牛士】;华南的日韩菜【元气寿司】、休闲餐饮【Hey YO!!喜·乳酪】、中式正餐【九毛九】;华北的日韩菜【将太无二】、西式正餐【胡椒厨房】等等。

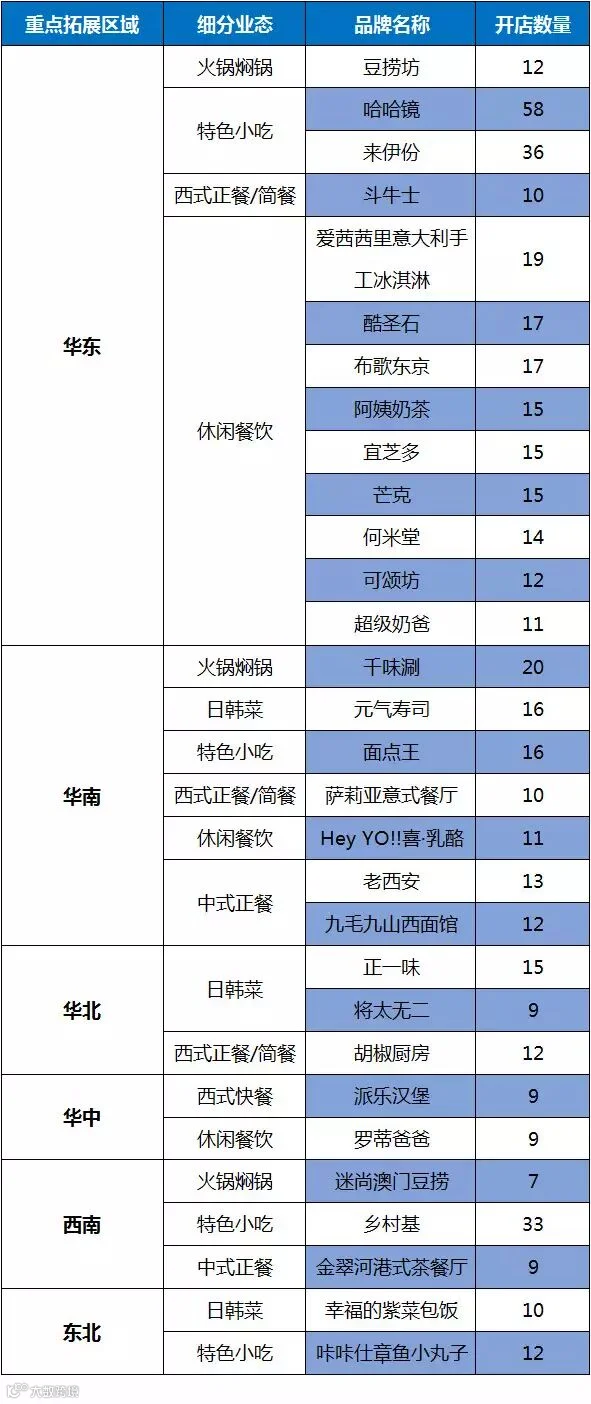

4、附表:6大区区域连锁品牌列举

下表为华东、华南、华北、华中、西南、东北6大区的区域型连锁品牌列举。

这类品牌重点在1个区域内进行拓展(在其他区域也可能有少量门店)、已覆盖该区域的2个城市及以上,且在该区域有一定知名度的连锁品牌。此类品牌有较大潜力向其他区域拓展,可升级成全国连锁品牌。

备注:

上表所列品牌为重点1个区域开店,且在该区域内的门店规模已达到7家及以上的品牌;

三、地方连锁餐饮品牌

连锁品牌界定标准:目前重点在1个城市扩张,且开店规模已达到5家及以上的品牌。部分品牌的经营能力和品牌质量已达到一定水准,具备向全国拓展的潜力,属于高潜力品牌。

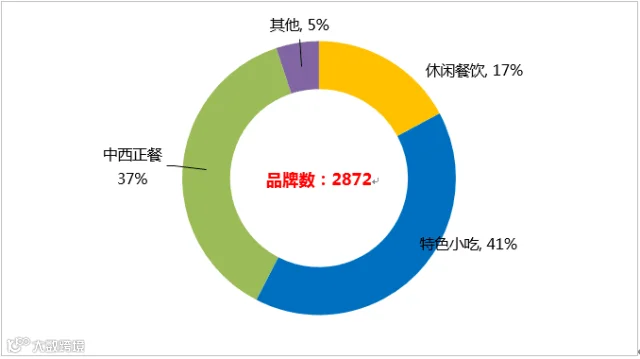

1、高潜品牌业态构成情况

所取样本中,高潜力品牌数量总计2872个,其中特色小吃和正餐占比较大,分别为41%和37%,休闲餐饮占比17%。

2、具备异地拓展潜力品牌列举

下表为具备异地拓展潜力的代表性品牌列举,为目前重点在1个城市扩张,且开店规模已达到5家及以上的品牌。

部分品牌的经营能力和品牌质量已达到一定水准,具备向全国拓展的潜力,属于高潜力品牌。

备注:上表所列品牌为重点主要在1个城市开店,且开店规模在5家购物中心及以上的品牌;

四、总结

1、全国连锁餐饮品牌特性分析

在选取的全国连锁餐饮品牌样本中,休闲餐饮占比达66%,中西快餐品牌占比为20%,正餐占比14%。

其中休闲餐饮和中西快餐迅速扩张的共性主要体现在:加盟模式保障了品牌拓展的资金问题;档次和定位具有普适性,与项目兼容度高;主打菜品已形成出品程式化,便于复制且受众群广。

正餐类品牌则因食材与供应链的问题,缺乏标准化的复制模式,在全国连锁速度发展较为缓慢。

2、区域连锁餐饮品牌特性分析

休闲餐饮、特色小吃和正餐品牌数量悬殊不大,均在30%左右。所取样本中,区域连锁品牌为1738个,其中,品牌的开店数量,随着覆盖城市的增加而逐渐减少

这反映出:跨城市拓展,品牌对前3个城市的选择至关重要;二从2个城市发展到5个城市之间困难最大。

3、地方连锁餐饮品牌特性分析

所取样本中,高潜力品牌数量总计2872个,其中特色小吃和正餐分别为41%和37%,休闲餐饮占比17%。

特色小吃与正餐在跨城市拓展时会遇到一定困难,主要基于地域特性与标准化复制模式的缺乏,难以实现跨区域拓展。