近日,源于三年前的一桩失败的海外并购,招行起诉光大资本索赔近35亿元,中国两大金融巨头竟然这么怼起来了。

随着我国经济的持续发展,企业并购包括海外并购也越来越成为一种普遍现象。但是,企业并购在实际操作中并不顺利,甚至可以说是屡屡受挫。从上汽并购韩国双龙最终宣布失败,到中铝并购力拓折翼,再到最近的招行、光大、暴风集团并购的MPS遭破产清算。企业并购之所以如此艰难,原因是企业并购本来就是一个风险重重的博弈。

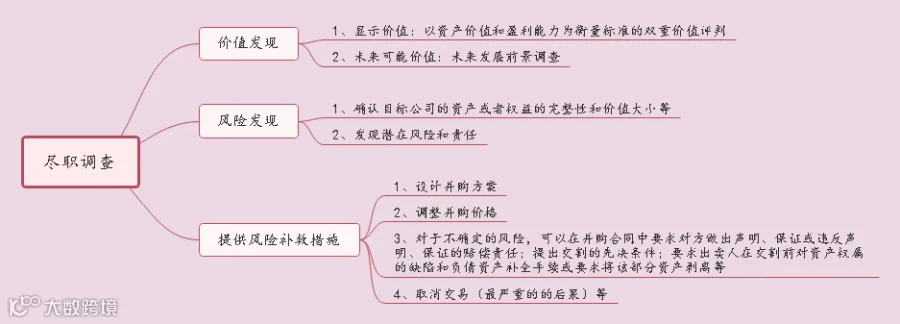

对于企业而言,要完全依靠自身的力量对并购中现实或潜在的风险作出全面深入的研判,难度是非常之大的。为了避免并购的风险,投资者应当聘请专业团队对目标企业展开尽职调查。本文旨在企业并购中如何通过尽职调查发现风险、防范风险,提出一点思路或看法。

尽职调查的价值

“不怕发现问题,出现问题才可怕。”尽职调查是对并购项目进行充分的研究和调查,是针对并购过程进行风险防范的主要方式之一,其价值在于:

⒈发现、分析并评估目标公司或目标资产存在的各方面的法律问题;

⒉揭示或者提示与并购项目相关的法律风险;

⒊为投资者判断并购项目是否可以继续提供线索;

⒋对目标公司存在的相关法律问题向投资者提出解决方案或解救措施;

⒌为交易结构、收购价格、先决条件、交割后的义务以及交易各方的其他义务等之确定、商业计划与交易进程之调整,向投资者提供法律上的依据和支持。

如何通过尽职调查发现风险

01

尽职调查首先看目标公司的合法性风险。首先目标公司是否依法设立,公司历史沿革是否依法发生变更。其次看公司主要资产的合法性,例如股东的出资是否来源合法收入。再者,公司是否合法运营,是否存在超出许可经营范围、限制经营的情形与经营资格的限制。还有公司运行和公司行为是否合法合规等。

目标公司合法性风险直接涉及并购项目是否成立,所以一定要查清。

如何审查这里面的风险呢?

02

并购中投资者获取目标公司的控制权一般是通过股权交易完成的,股权价值的最直接依据是经审计或评估的公司净资产值。但公司账面净资产值与公司的实际价值往往不一致,甚至差异较大。

如何审查这里面的风险呢?

03

或有负债风险值指现在或过去的行为或事实引起的潜在义务,并且该潜在义务在未来发生与否以及承担的成本具有不确定性。或有负债会增加公司并购的财务风险和经营风险,最终导致并购成本的增加。

如何审查这里面的风险呢?

04

人力资源风险主要体现在两方面:一是公司因并购后丧失原有高级管理人员和核心技术人员的风险;二是因工资水平、福利制度、员工结构、职工安置等给并购后公司带来的成本风险。

如何审查这里面的风险呢?

05

持续经营风险主要有:并购后丧失原主要供应商、销售商、客户的风险;采购销售系统、采购营销政策重大调整的风险;重大合同履行的风险;出卖人或其关联公司以及目标公司原管理层的同业竞争风险等。

如何审查这里面的风险呢?

风险防范

通过尽职调查可以在设计并购方案、签署并购协议前尽可能发现前述风险,并对每个重大风险提供相应的解决方案或者措施。

当然了,除了上述所提及的风险,并购还有很多风险在此无法一一详尽。作为投资者,为了不被“坑”,不被“割韭菜”,记得聘请专业的律师团队。

作者简介

*声明:本微信订阅号对所有原创、转载、分享的内容、陈述、观点判断均保持中立,推送文章仅供读者参考。本订阅号发布的文章、图片等版权归作者享有,如需转载原创文章,或因部分转载作品、图片的作者来源标记有误或涉及侵权,请通过留言方式联系本公众号运营者。谢谢!

作者 | 王楚雄

排版 | 邱毓敏

审定 | 张 哲

来源 | 侯榆资本频道