最新市场研究报告

LP Information

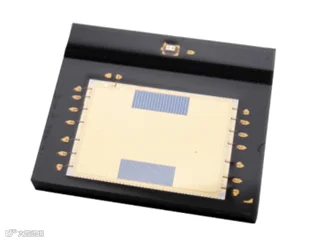

光学编码器多年来一直是运动控制市场的主流选择。其基本结构由红外LED光源和光电探测器组成,分别安装在编码盘两侧。这种编码盘通常采用塑料或玻璃材质制造,表面刻有精密交替的透光与不透光栅线。当编码盘旋转时,LED光源的光路被栅格周期性阻断,从而产生典型的A/B两路正交方波脉冲,通过解析这些脉冲可精确测定轴体的旋转角度与转速。

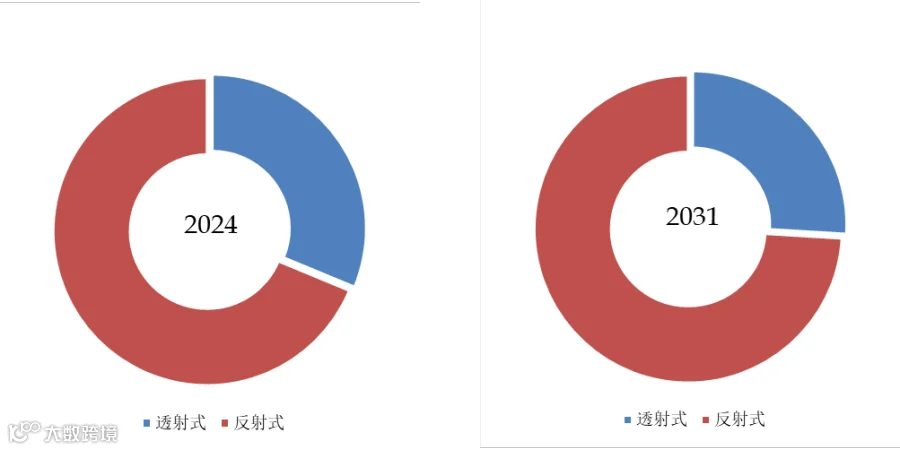

目前主流的光学编码器芯片主要分为透射式和反射式两类。透射式编码器将带有精密缝隙的码轮置于发光元件与光敏元件之间,通过码轮旋转产生的透光/遮光效应生成开关信号来检测旋转角度。反射式编码器则将发光元件与光敏元件并列置于码轮同侧,通过检测码轮表面反射光强度的变化来测算旋转角度。

光学编码器芯片市场驱动因素

D1:强劲政策支持助推半导体产业发展

中国"十四五"规划将高端传感器芯片列为重点攻关方向,地方政府设立专项基金支持光学编码器芯片研发。美国《芯片法案》与欧盟《芯片法案》合计投入近千亿美元加强本土半导体供应链,为光学编码器芯片制造商创造有利条件。

D2:工业自动化升级催生市场旺盛需求

随着工业4.0与智能制造加速落地,数控机床、工业机器人等设备对运动控制精度要求不断提升,24位及以上高分辨率光学编码器芯片成为刚需。协作机器人与人形机器人的快速发展,进一步拓展了高端编码器芯片的应用场景。

D3:亚太制造业增长激发区域扩张动能

作为全球制造中心,中国持续扩大工业自动化和机器人产能,推动光学编码器芯片需求强劲增长。日韩在半导体设备与精密制造领域的领先地位,使其持续成为高端编码器芯片的主要消费市场与创新中心。

光学编码器芯片市场挑战

C1:高端应用领域存在技术壁垒

尽管需求增长,但超高分辨率光学编码器芯片研发仍面临精密光电对准要求和信号处理复杂性的挑战。纳米级光栅设计与降噪算法等关键专利仍集中在美国博通、英国雷尼绍等国际龙头手中,形成新进入者的技术壁垒。

C2:环境敏感性与可靠性问题

光学编码器芯片在恶劣工业环境中存在固有局限,污染物(灰尘、油渍、湿气)会导致性能下降。虽然封装解决方案可缓解问题,但会增加单位成本,相较于 inherently 坚固的磁编码器,在价格敏感的自动化领域尤其受限。

C3:替代技术竞争加剧

磁编码器和电容编码器因更好的耐用性和更简单的组装工艺,在中端应用领域日益普及。这迫使光学编码器芯片供应商要么接受工业市场的利润侵蚀,要么加速混合解决方案的研发,而后者需要大量资本支出且投资回报周期存在不确定性。

光学编码器芯片市场制约因素

R1:人才短缺制约技术进阶

光学编码器芯片设计与制造所需的专业人才全球短缺。光电工程师与精密制造专家的匮乏拖累研发进度,限制产能扩张,在新兴市场尤为明显。

R2:宏观经济波动破坏市场稳定性

全球贸易紧张局势、汇率波动和供应链不确定性推高元件成本与交货周期。这些宏观经济因素使光学编码器芯片制造商及其工业自动化终端用户难以制定长期投资计划。

R3:固有技术局限制约应用范围

虽然提供卓越精度,但光学编码器芯片仍易受灰尘、油雾等环境污染影响。其在极端温度下的性能也会下降,限制了在恶劣工业环境和户外应用中的使用,这些领域往往更倾向于选择替代技术。

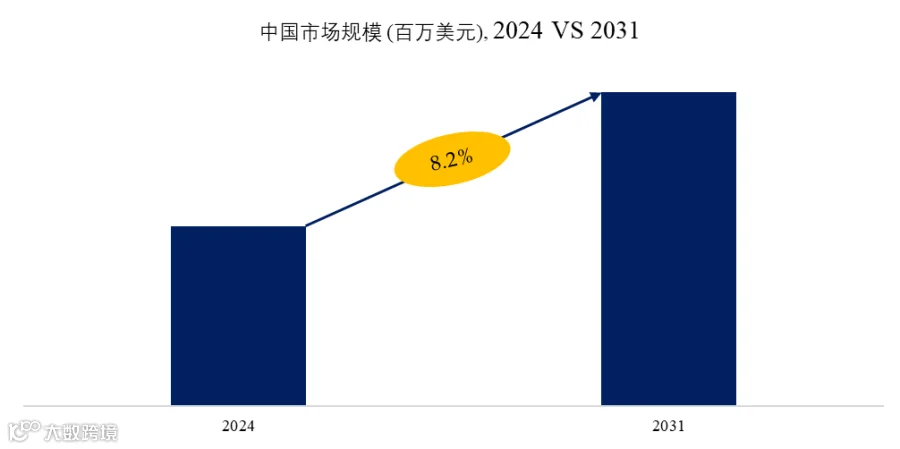

据路亿市场策略(LP Information)调研团队最新报告 《 全球光学编码器芯片市场增长趋势2025-2031--LP Information 》 显示,2024年全球光学编码器芯片市场规模大约为180百万美元,预计2031年达到288百万美元,2025-2031期间年复合增长率(CAGR)为6.9%。

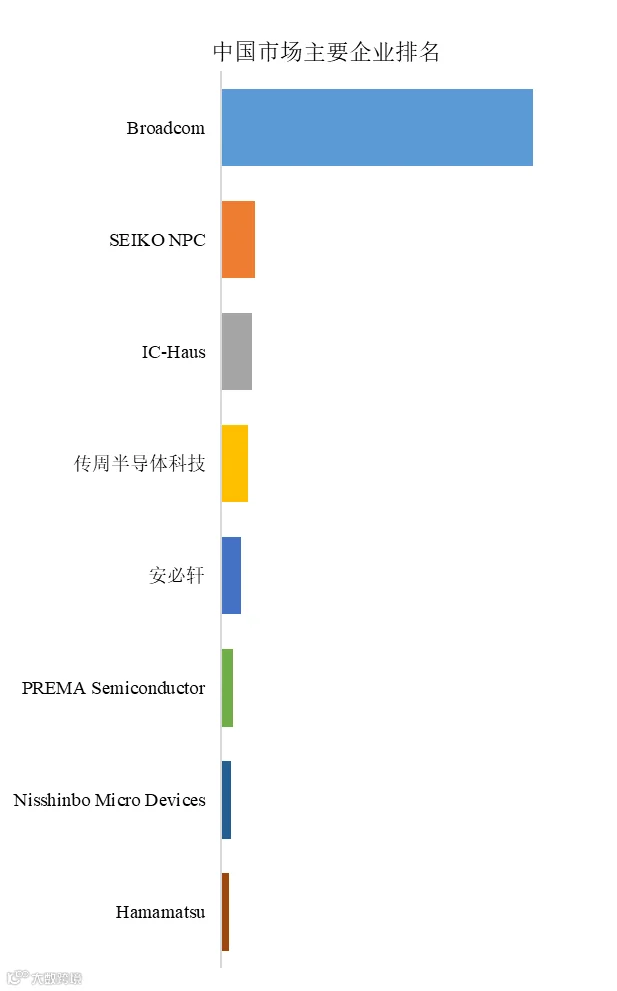

根据路亿市场策略(LP Information)头部企业研究中心调研,中国范围内光学编码器芯片生产商主要包括Broadcom、SEIKO NPC、IC-Haus、传周半导体科技、安必轩等。2024年,全球前五大厂商占有大约91.0%的市场份额。

就产品类型而言,目前反射式是最主要的细分产品,占据68.75%的份额。

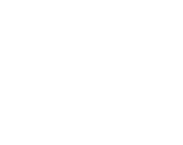

就产品应用而言,目前工业自动化是最主要的需求来源,占据大约30.68%的份额。

光学编码器芯片报告主要研究内容有:

第一章:光学编码器芯片报告研究范围,包括产品的定义、统计年份、研究方法、数据来源和经济指标等。

第二章:主要分析全球光学编码器芯片主要国家/地区的市场规模以及按不同分类及下游应用的市场情况

第三章:全球市场竞争格局,包括全球主要厂商光学编码器芯片竞争态势分析,包括收入、销量、市场份额、产地发布、行业潜在进入者、行业并购及扩产情况等。

第四章:全球主要地区光学编码器芯片规模分析,统计销量、收入、增长率等。

第五章:分析美洲主要国家光学编码器芯片行业规模、产品细分以及各应用的市场收入情况

第六章:亚太主要国家光学编码器芯片行业规模、产品细分以及各应用的市场收入情况的分析

第七章:欧洲主要国家光学编码器芯片行业规模、产品细分以及各应用的市场收入情况的分析

第八章:中东及非洲主要国家光学编码器芯片行业规模、产品细分以及各应用的市场收入情况的分析

第九章:全球光学编码器芯片行业发展驱动因素、行业面临的挑战及风险、行业发展趋势等

第十章:光学编码器芯片行业的制造成本分析,包括光学编码器芯片原料及供应商、生产成本、生产流程及供应链分析等

第十一章:光学编码器芯片行业的销售渠道、分销商及下游客户的介绍

第十二章:全球主要地区光学编码器芯片市场规模预测以及不同产品类型及应用的预测

第十三章:重点分析全球光学编码器芯片核心企业,包括企业的基本信息、产品及服务、收入、毛利率及市场份额、主要业务介绍以及最新发展动态等

第十四章:报告总结

LPinformation,Inc. 成立于2016年,是一家收集全球行业信息的美国领先出版商,主要为企业用户提供各类行业信息,如深度研究报告、市场调查、数据统计、行业信息等,以协助企业领导人做出明智的决策。在2021年,由路亿(广州)市场策略有限公司负责开展中国业务。

路亿市场策略(LP information)通过市场调研报告,为客户提供产品的销量、收入、价格、增长率、市场占有规模及竞争对手等数据分析,结合过去5年的历史数据预测未来5年的行业发展趋势,并提供销量预测、收入预测,帮助企业更加全面的了解产品信息,促使协助各大企业采取有效的战略行动,作出明智决策,有效降低损失,提高收入,取得卓越成就。

联系我们

邮箱:

info@lpinformationdata.com

电话:

177 2819 6195(微信同号)

网址:

www.lpinformation.com.cn

点击阅读原文

关注我们