最新市场研究报告

LP Information

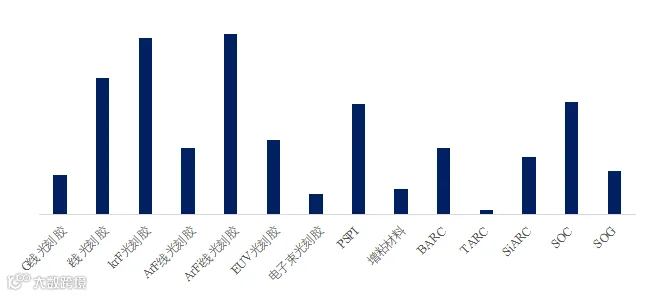

半导体光刻材料(Lithography Materials)是微电子制造中用于光刻工艺的关键化学材料,主要功能是将掩膜版上的图形精确转移到晶圆表面,从而定义晶体管、互连线及器件结构。光刻材料体系涵盖多类产品,包括光刻胶(Photoresist)、光敏聚酰亚胺(PSPI)、增粘剂(Adhesion Promoter)、底部抗反射涂层(BARC)、顶层抗反射涂层(TARC)、硅基抗反射涂层(SiARC)、自保护碳膜(SOC)以及硅氧烷涂层(SOG)等,每类材料在化学组成、光学性能和工艺兼容性上各具特点,可满足不同制程节点的分辨率、厚膜及多层光刻需求。光刻材料广泛应用于逻辑芯片、存储器、功率器件、先进封装(FOWLP、2.5D/3D IC)、MEMS 和显示器件等领域,是晶圆制造的核心保障。

当前全球光刻材料行业正处于技术升级和市场扩张的双重推动下。随着先进制程(28 nm 以下)及 EUV 光刻应用的加速,光刻材料对高分辨率、高吸收率、低缺陷率、化学兼容性以及薄膜均匀性提出了更高要求。未来趋势包括高 NA EUV 光刻适配材料、绿色环保低挥发溶剂体系、多层堆叠与多曝光工艺兼容材料的开发。市场增长的主要驱动因素包括晶圆厂和 IDM 对先进制程的持续投资、半导体微缩化与高密度封装需求增长、以及新兴应用领域(如 5G、AI、高性能计算、汽车电子和柔性显示)带来的材料需求提升。

半导体光刻胶

半导体光刻胶(Photoresist)是微电子制造中最核心的光刻材料之一,它是一类在特定波长光照射下能发生化学变化、并通过显影工艺形成图形的感光高分子材料。根据波长和工艺需求不同,光刻胶主要分为 g-line/i-line、KrF(248nm)、ArF(193nm 干式和浸没式)以及 EUV(13.5nm)等几大类型,其中 g/i-line 光刻胶多用于功率器件、显示面板和成熟制程,KrF 与 ArF 是当前 28nm 以上节点的主流材料,而 EUV 光刻胶则是 7nm 以下先进逻辑与存储器制程的关键。光刻胶的应用范围涵盖前道晶圆制造(Logic、Memory)、后道先进封装、MEMS、显示面板及光电子等多个领域,其性能直接决定了临界尺寸(CD)、线宽粗糙度(LWR)及良率控制。

当前全球光刻胶行业正处于技术与市场双重演进阶段。一方面,EUV 光刻胶需求快速增长,推动供应商加快高灵敏度、低缺陷化学放大型光刻胶(CAR)的研发;另一方面,存储器与先进逻辑工艺的扩张、5G/AI/HPC 驱动的算力需求以及车规电子和功率器件的扩产,也持续拉动 KrF、ArF 和特种光刻胶市场。未来趋势包括:高 NA EUV 对新一代光刻胶的挑战、多层堆叠与多曝光工艺对材料体系的协同要求、以及环保法规推动的低挥发溶剂和绿色材料应用。驱动因素主要来自晶圆厂先进制程投资增加、下游应用市场扩张,以及光刻设备升级对材料性能的更高要求。

PSPI

光敏聚酰亚胺(Photosensitive Polyimide,简称 PSPI)是一类能够通过光照直接成像的高性能聚酰亚胺材料,其兼具聚酰亚胺本身的优异热稳定性、机械强度、电绝缘性及低吸水性特性,并可通过光刻工艺实现图形化结构,显著简化了微电子制造工序。根据感光行为不同,可分为正型(positive-tone)和负型(negative-tone)两种产品,负型因其厚膜加工能力强、适合单层成型的特点尤其在晶圆级封装和再分布层(RDL)应用中更为常见。

增粘材料

光刻胶增粘材料(Adhesion Promoter)是半导体光刻工艺中用于提升光刻胶与基底表面粘附力的关键辅助材料。其主要原理是通过表面改性或在基底与光刻胶之间形成化学键,提高光刻胶在硅片、氧化层、氮化层或低k介电材料表面的附着力,避免在显影、刻蚀等后续工艺过程中出现光刻图形剥离、翘曲或分层。常见的增粘材料类型包括有机硅类(如HMDS六甲基二硅胺烷)、有机钛类、聚合物类以及新兴的无机有机杂化材料。不同类型的增粘剂根据其反应机理和表面适配性,可满足不同制程节点和材料体系的需求。

目前,随着半导体制程向先进节点推进,增粘材料的重要性持续上升。光刻胶图形分辨率的提高以及EUV光刻的应用,对增粘材料提出了更高要求,包括更优异的热稳定性、低污染性以及与高分辨率光刻胶的相容性。未来趋势将集中在低k介质、铜互连、3D NAND、先进封装等新型材料体系中的适配优化,同时绿色环保型、低挥发性增粘剂的研发也将受到重视。驱动因素包括先进制程对图形稳定性的更高要求、光刻良率的提升需求,以及全球晶圆代工厂和IDM加大对先进光刻工艺的投资。

BARC

底部抗反射涂层(Bottom Anti-Reflective Coating,简称 BARC)是半导体光刻工艺中用于抑制光反射、提升图形解析度和线宽控制精度的关键光刻材料。其主要作用是覆盖在光刻胶下方,吸收或调制投射到硅片或金属层上的光,减少光刻过程中由基底反射引起的干扰条纹(swing effect)和曝光不均匀现象,从而改善临界尺寸(CD)均匀性和图形边缘质量。根据化学成分和功能差异,BARC 可分为消光型(absorptive BARC)、相位型(phase-shifting BARC)、湿法溶解型(wet-developable BARC)和干法刻蚀型(dry-etchable BARC)等多种类型,其中消光型 BARC 在逻辑与存储器晶圆前道工艺中应用最广。

目前,全球 BARC 市场正处于稳步增长阶段。随着先进制程节点(28 nm 以下)和 EUV 光刻的推进,BARC 对高吸收率、低缺陷、薄膜均匀性及化学兼容性的要求显著提高。未来趋势包括开发高 NA EUV 适配型薄膜 BARC、多层叠加光刻工艺兼容性优化、以及绿色环保低挥发溶剂配方的应用。市场驱动因素主要来自先进逻辑与存储器晶圆产能扩张、先进封装对微细线宽和高分辨率图形的需求增长,以及全球晶圆代工厂和IDM在高端光刻工艺上的持续投资。

TARC

顶层抗反射涂层(Top Anti-Reflective Coating,简称 TARC)是半导体光刻工艺中应用于光刻胶表面的一类功能性光刻材料,主要用于减少来自光刻胶表面或掩膜与光刻胶界面处的光反射,改善图形成像质量和临界尺寸(CD)控制。TARC 的核心作用是通过调整折射率和厚度参数,吸收或相位调制反射光,从而降低光刻过程中因反射产生的干扰条纹(swing effect)和线宽非均匀性。根据制程需求,TARC 可分为干法刻蚀型(Dry-Etch TARC)、湿法刻蚀型(Wet-Developable TARC)、高折射率型以及低光吸收型等类型,其中干法刻蚀型 TARC 在先进逻辑及存储器制程中应用最广。

当前全球 TARC 市场随着先进制程(28 nm 以下)和 EUV 光刻的快速发展而不断扩张,对高吸收率、低缺陷率、薄膜均匀性及光刻胶兼容性的要求显著提升。未来趋势包括针对高 NA EUV 光刻优化的薄膜 TARC、兼容多层光刻与多曝光工艺的材料体系,以及低挥发溶剂和绿色环保型配方的发展。市场驱动因素主要来自晶圆厂先进逻辑与存储器产能扩张、先进封装和芯片微缩化需求提升,以及全球 IDMs 和代工厂对高分辨率光刻工艺的持续投资。

SiARC

硅基抗反射涂层(Silicon Anti-Reflective Coating,简称 SiARC)是半导体光刻工艺中应用于光刻胶下方的一类高性能光刻材料,主要用于抑制光反射、改善图形解析度和临界尺寸(CD)均匀性。SiARC 以有机-无机硅杂化材料为基础,具有优异的光学吸收性能、化学稳定性及热稳定性,能够在高温烘烤和干法刻蚀过程中保持膜厚和性能稳定。根据加工工艺和成膜方式,SiARC 可分为干法刻蚀型(Dry-Etch SiARC)、湿法可显影型(Wet-Developable SiARC)以及高折射率型等多种类型,能够满足不同制程节点的光学匹配需求。

当前,随着先进制程节点(28 nm 以下)和 EUV 光刻技术的应用,SiARC 在半导体晶圆前道工艺中的重要性持续提升。未来发展趋势包括高 NA EUV 光刻适配的薄膜 SiARC、多层光刻兼容性优化、以及绿色环保、低挥发性溶剂配方的研发。市场驱动因素主要来源于先进逻辑与存储器晶圆产能扩张、3D 封装和微缩化工艺需求提升,以及全球代工厂和 IDM 在高分辨率光刻工艺上的持续投资。

SOC

自保护涂层(Spin-On Carbon,简称 SOC 或碳膜涂层)是一种通过旋涂工艺在晶圆表面形成的碳基有机薄膜材料,广泛应用于半导体制造中的金属互连保护和光刻工艺优化。SOC 的主要作用是作为阻挡层和缓冲层,防止金属互连(如铜或铝)在刻蚀、抛光和高温处理过程中受到损伤,同时可降低光刻胶在多层堆叠和高纵深刻蚀(Deep Trench)中的光学干扰。根据膜厚、化学成分及硬度不同,SOC 可分为标准型、低应力型、高密度型及高温稳定型等,以满足不同工艺节点和后续刻蚀或CMP工艺要求。

当前全球 SOC 市场正随先进制程和三维封装技术的快速发展而增长,尤其在 28 nm 以下逻辑芯片、3D NAND 存储器以及高密度封装(FOWLP、2.5D/3D IC)中应用广泛。未来趋势包括开发更高密度、更低应力、耐高温和化学兼容性更优的 SOC 材料,以适应高 NA EUV 光刻、多层堆叠及极端环境工艺的需求。同时,推动市场增长的驱动因素主要包括先进逻辑与存储器产能扩张、微缩化芯片和高分辨率光刻工艺的需求提升,以及晶圆代工厂和 IDM 对高可靠性互连工艺投资的持续增加。

SOG

硅氧烷涂层(Spin-On Glass,简称 SOG)是一种通过旋涂工艺在晶圆表面形成的低介电常数(Low-k)玻璃基薄膜材料,广泛应用于半导体制造中的平坦化(planarization)、绝缘层填充及多层互连结构的光刻工艺优化。SOG 的核心作用是填充互连线间的沟槽、减少表面粗糙度,并提供良好的电绝缘性能,同时降低互连层的寄生电容,从而提升芯片性能和信号完整性。根据化学成分和膜特性,SOG 可分为硅氧烷类、硼硅氧烷类及有机-无机杂化型等多种类型,以满足不同制程节点的低介电需求及热/化学稳定性要求。

当前全球 SOG 市场随着先进制程、3D 封装和高密度互连(HDI、FOWLP、2.5D/3D IC)技术的发展而稳步增长。SOG 在 28 nm 以下逻辑芯片和 3D NAND 存储器的互连绝缘及平坦化工艺中应用广泛。未来趋势包括开发更低介电常数、更高填充能力、更高热稳定性以及与高 NA EUV 光刻和多层堆叠工艺兼容的新型 SOG 材料。市场增长的驱动因素主要来自晶圆代工厂和 IDM 在先进逻辑与存储器制程的产能扩张、微缩化工艺对互连性能的高要求,以及先进封装和高速芯片对低寄生电容材料的持续需求。

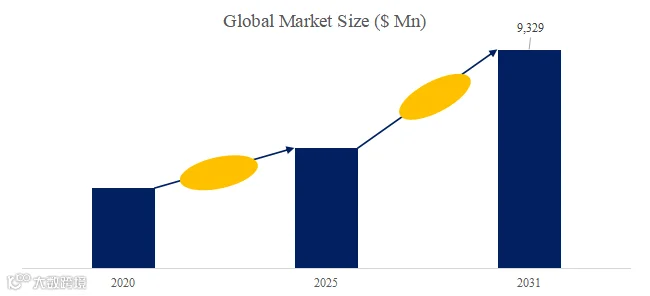

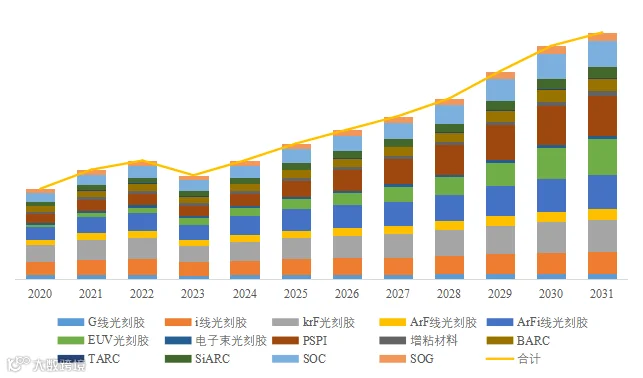

据路亿市场策略(LP Information)调研团队最新报告 《 全球半导体光刻材料市场增长趋势2025-2031--LP Information 》 显示,预计2031年全球半导体光刻材料市场规模将达到93.3亿美元,未来几年年复合增长率CAGR为10.5%。

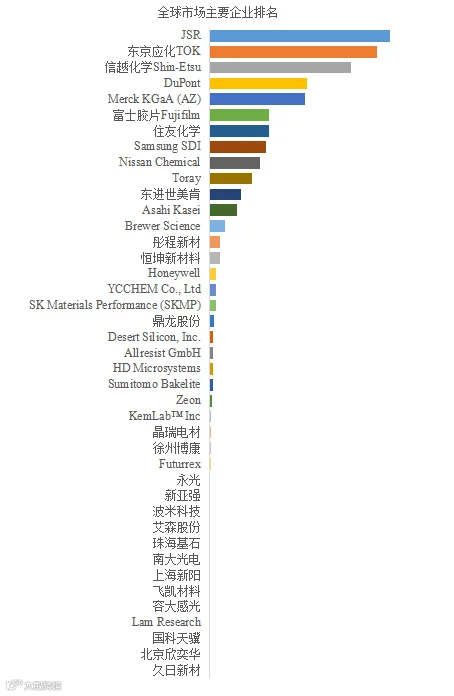

根据路亿市场策略(LP Information)调研,全球范围内半导体光刻材料生产商主要包括JSR、东京应化TOK、信越化学Shin-Etsu、DuPont、Merck KGaA (AZ)、富士胶片Fujifilm、住友化学、Samsung SDI、Nissan Chemical、Toray等。2024年,全球前十强厂商占有大约80.0%的市场份额。

半导体光刻材料报告主要研究内容有:

第一章:半导体光刻材料报告研究范围,包括产品的定义、统计年份、研究方法、数据来源和经济指标等。

第二章:主要分析全球半导体光刻材料主要国家/地区的市场规模以及按不同分类及下游应用的市场情况

第三章:全球市场竞争格局,包括全球主要厂商半导体光刻材料竞争态势分析,包括收入、销量、市场份额、产地发布、行业潜在进入者、行业并购及扩产情况等。

第四章:全球主要地区半导体光刻材料规模分析,统计销量、收入、增长率等。

第五章:分析美洲主要国家半导体光刻材料行业规模、产品细分以及各应用的市场收入情况

第六章:亚太主要国家半导体光刻材料行业规模、产品细分以及各应用的市场收入情况的分析

第七章:欧洲主要国家半导体光刻材料行业规模、产品细分以及各应用的市场收入情况的分析

第八章:中东及非洲主要国家半导体光刻材料行业规模、产品细分以及各应用的市场收入情况的分析

第九章:全球半导体光刻材料行业发展驱动因素、行业面临的挑战及风险、行业发展趋势等

第十章:半导体光刻材料行业的制造成本分析,包括半导体光刻材料原料及供应商、生产成本、生产流程及供应链分析等

第十一章:半导体光刻材料行业的销售渠道、分销商及下游客户的介绍

第十二章:全球主要地区半导体光刻材料市场规模预测以及不同产品类型及应用的预测

第十三章:重点分析全球半导体光刻材料核心企业,包括企业的基本信息、产品及服务、收入、毛利率及市场份额、主要业务介绍以及最新发展动态等

第十四章:报告总结

LPinformation,Inc. 成立于2016年,是一家收集全球行业信息的美国领先出版商,主要为企业用户提供各类行业信息,如深度研究报告、市场调查、数据统计、行业信息等,以协助企业领导人做出明智的决策。在2021年,由路亿(广州)市场策略有限公司负责开展中国业务。

路亿市场策略(LP information)通过市场调研报告,为客户提供产品的销量、收入、价格、增长率、市场占有规模及竞争对手等数据分析,结合过去5年的历史数据预测未来5年的行业发展趋势,并提供销量预测、收入预测,帮助企业更加全面的了解产品信息,促使协助各大企业采取有效的战略行动,作出明智决策,有效降低损失,提高收入,取得卓越成就。

联系我们

邮箱:

info@lpinformationdata.com

电话:

177 2819 6195(微信同号)

网址:

www.lpinformation.com.cn

点击阅读原文

关注我们