最新市场研究报告

LP Information

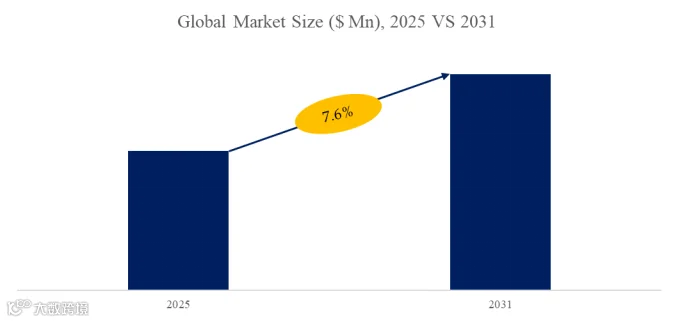

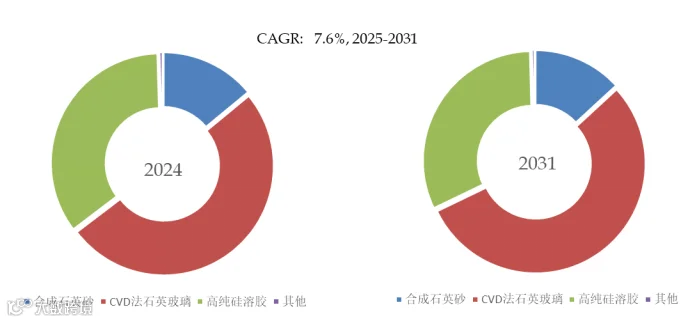

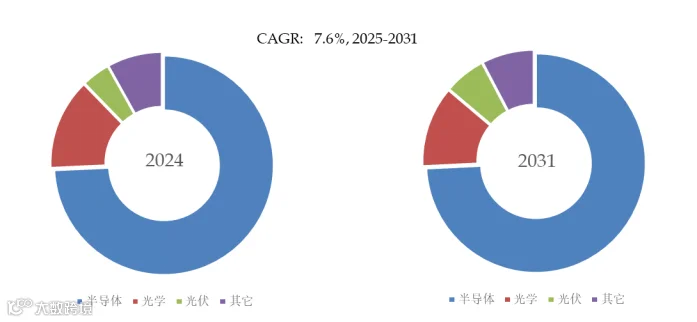

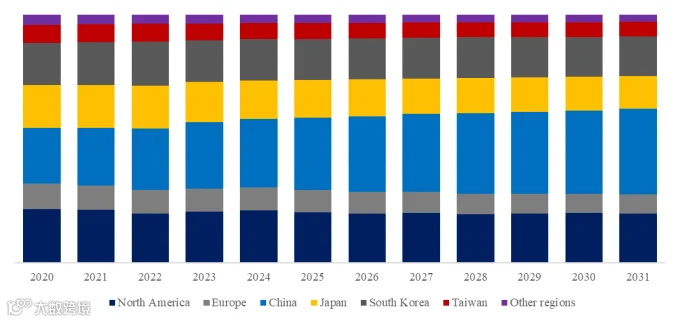

据路亿市场策略(LP Information)调研团队最新报告 《全球合成二氧化硅市场增长趋势2025-2031--LP Information》 显示,预计2031年全球合成二氧化硅市场规模将达到14.1亿美元,未来几年年复合增长率CAGR为7.6%。

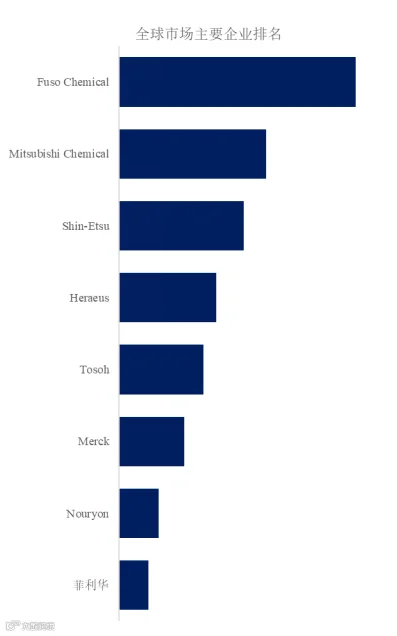

根据路亿市场策略(LP Information)头部企业研究中心调研,全球范围内合成二氧化硅生产商主要包括Fuso Chemical、Mitsubishi Chemical、Shin-Etsu、Heraeus等。2024年,全球前三大厂商占有大约58.0%的市场份额。

就产品类型而言,目前CVD法石英玻璃是最主要的细分产品,占据大约50.6%的份额。

就产品应用而言,目前半导体是最主要的需求来源,占据大约74.3%的份额。

主要驱动因素:

合成二氧化硅行业正面临前所未有的发展机遇,其根本驱动力来源于全球高端制造产业链对超高纯材料需求的结构性增长。随着人工智能、高性能计算(HPC)、新能源汽车等终端应用对芯片集成度和算力要求的不断提升,先进晶圆厂在制程控制和材料选择上愈发依赖高性能石英材料,以确保生产良率和设备稳定运行,这直接拉动了对CVD法合成石英玻璃的长期需求。

光伏和光学领域的持续扩张也为合成二氧化硅打开了更广阔的增量空间。特别是在高效率晶硅太阳能电池、激光设备、AR/VR光学组件等新兴应用中,对材料的光学均匀性、热膨胀稳定性和低杂质水平提出了更高标准。合成石英因其优异的综合性能,成为替代天然石英的优选材料,进一步拓宽了其下游应用边界,推动了需求多元化发展。

全球供应链格局的演变也促使本土化、自主化成为合成石英产业发展的重要方向。随着美国对关键半导体材料与设备实施出口限制,各国加速推进材料产业自主可控进程。在此背景下,具备核心合成技术、产品验证经验和本地交付能力的企业,有望在区域性供应链中获得更多合作机会与市场份额,从而实现快速扩张。

主要阻碍因素:

核心技术壁垒依然较高,尤其是在CVD法石英玻璃的合成工艺、杂质控制、尺寸稳定性等方面,国际龙头企业如信越、贺利氏等掌握核心配方与设备系统,构成了较强的进入壁垒。多数本土企业仍处于“追赶阶段”,短期内难以在高端市场实现全面替代。

下游需求高度集中也是行业潜在风险之一。当前合成二氧化硅需求主要来自半导体行业,特别依赖于先进晶圆制造投资的节奏和波动,一旦全球半导体周期出现放缓或资本开支缩减,便可能对上游高纯材料需求造成阶段性冲击。此外,技术验证周期长、下游客户认证严苛,也可能限制新进入者的市场拓展速度。

环保和能耗要求不断趋严,对企业生产管理提出更高标准。合成二氧化硅尤其是高纯石英材料的生产过程对原料纯度、工艺环境洁净度要求极高,部分环节伴随高温、高能耗,若处理不当,可能带来环境合规风险。此外,全球碳中和趋势下,材料企业必须加快推进绿色制造与节能减排转型,否则未来可能面临政策限制、客户审查和成本上升等多重压力。

行业发展机遇:

全球范围内,合成二氧化硅正朝着更高纯度、更高尺寸精度和更复杂结构方向发展。尤其是在CVD法石英玻璃方面,因其具备优异的光学性能和极低金属杂质,在半导体掩膜版基板、光刻窗口、高温工艺管道等关键环节中被广泛采用。制备工艺方面,各大企业正加快向更稳定、可控的合成路线转型,力求在确保性能一致性的同时实现成本优化。

随着半导体制程的不断微缩与3D NAND堆叠层数的增加,制造工艺对材料的纯度、热稳定性和等离子蚀刻耐受性的要求持续提升,推动对合成二氧化硅的需求不断增长。在韩国,Wonik QNC、Woldex 和 BCNC 等企业已涉足石英聚焦环的本土化生产,其中BCNC更是唯一实现合成石英垂直整合的企业。尽管目前仍以硅和天然石英为主,但高纯合成石英凭借其结构均匀、杂质含量低等优势,正逐步替代传统材料,成为下一阶段产业升级的关键。

随着半导体设备向极紫外(EUV)等先进光刻技术演进,对合成二氧化硅材料的技术标准将持续提升。这一趋势不仅带动上游原材料、设备的技术升级,也为具备垂直整合能力、掌握关键工艺的企业带来先发优势。在全球产业链重构及本土替代加速的大背景下,亚洲地区,特别是中国与韩国的合成石英厂商正迎来快速崛起的战略窗口期。

合成二氧化硅报告主要研究内容有:

第一章:合成二氧化硅报告研究范围,包括产品的定义、统计年份、研究方法、数据来源和经济指标等。

第二章:主要分析全球合成二氧化硅主要国家/地区的市场规模以及按不同分类及下游应用的市场情况

第三章:全球市场竞争格局,包括全球主要厂商合成二氧化硅竞争态势分析,包括收入、销量、市场份额、产地发布、行业潜在进入者、行业并购及扩产情况等。

第四章:全球主要地区合成二氧化硅规模分析,统计销量、收入、增长率等。

第五章:分析美洲主要国家合成二氧化硅行业规模、产品细分以及各应用的市场收入情况

第六章:亚太主要国家合成二氧化硅行业规模、产品细分以及各应用的市场收入情况的分析

第七章:欧洲主要国家合成二氧化硅行业规模、产品细分以及各应用的市场收入情况的分析

第八章:中东及非洲主要国家合成二氧化硅行业规模、产品细分以及各应用的市场收入情况的分析

第九章:全球合成二氧化硅行业发展驱动因素、行业面临的挑战及风险、行业发展趋势等

第十章:合成二氧化硅行业的制造成本分析,包括合成二氧化硅原料及供应商、生产成本、生产流程及供应链分析等

第十一章:合成二氧化硅行业的销售渠道、分销商及下游客户的介绍

第十二章:全球主要地区合成二氧化硅市场规模预测以及不同产品类型及应用的预测

第十三章:重点分析全球合成二氧化硅核心企业,包括企业的基本信息、产品及服务、收入、毛利率及市场份额、主要业务介绍以及最新发展动态等

第十四章:报告总结

LPinformation,Inc. 成立于2016年,是一家收集全球行业信息的美国领先出版商,主要为企业用户提供各类行业信息,如深度研究报告、市场调查、数据统计、行业信息等,以协助企业领导人做出明智的决策。在2021年,由路亿(广州)市场策略有限公司负责开展中国业务。

路亿市场策略(LP information)通过市场调研报告,为客户提供产品的销量、收入、价格、增长率、市场占有规模及竞争对手等数据分析,结合过去5年的历史数据预测未来5年的行业发展趋势,并提供销量预测、收入预测,帮助企业更加全面的了解产品信息,促使协助各大企业采取有效的战略行动,作出明智决策,有效降低损失,提高收入,取得卓越成就。

联系我们

邮箱:

info@lpinformationdata.com

电话:

177 2819 6195(微信同号)

网址:

www.lpinformation.com.cn

点击阅读原文

关注我们