最新市场研究报告

LP Information

液晶聚合物 (LCP) 薄膜由热塑性 LCP 树脂等基本原材料制成,形状为粒料或颗粒。液晶聚合物 (LCP) 薄膜在高温下具有阻燃性,并且在极薄壁应用中具有耐化学性。

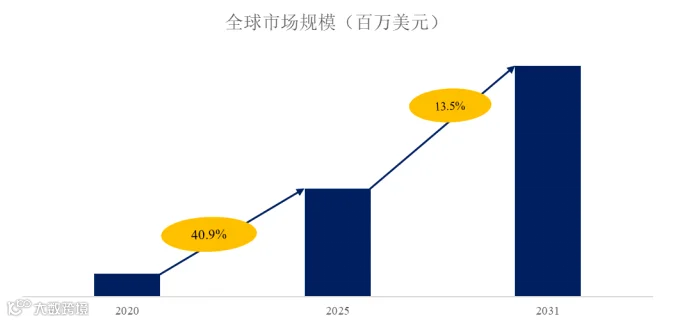

根据路亿市场策略(LP Information)最新调研报告《全球液晶聚合物(LCP)薄膜市场增长趋势2025-2031--LP Information》显示,预计2031年全球液晶聚合物 (LCP) 薄膜市场规模将达到6.35亿美元,未来几年年复合增长率CAGR为13.5%。

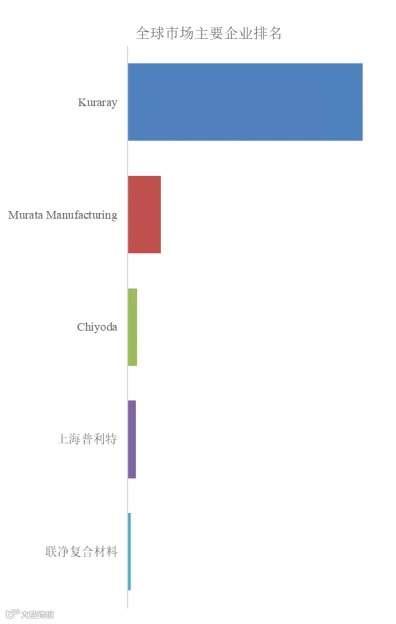

全球范围内,液晶聚合物 (LCP) 薄膜主要生产商包括Kuraray、Murata Manufacturing、Chiyoda、上海普利特、联净复合材料等,其中前五大厂商占有大约90.9%的市场份额。

目前,全球核心厂商主要分布在日本。

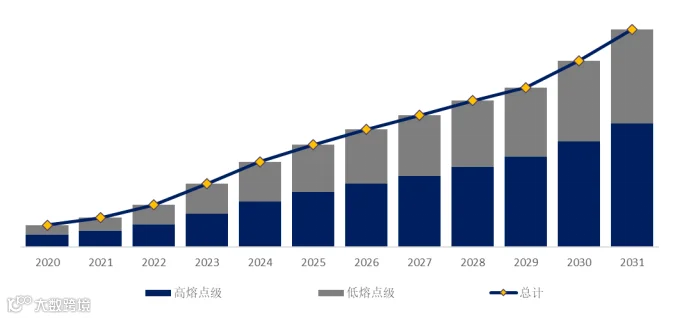

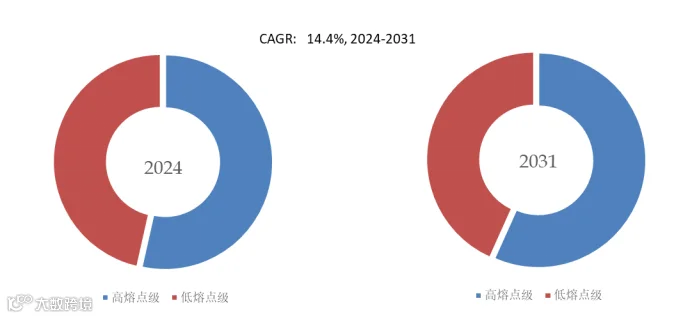

就产品类型而言,目前高熔点级是最主要的细分产品,2025年占据大约53.9%的份额。

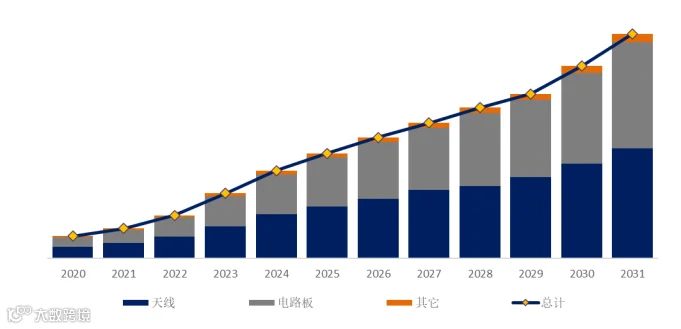

就产品应用而言,目前天线是最大的下游市场,2025年占有49.3%份额。

1. 市场现状

随着光电、航空航天、国防军工、移动通信等领域在高频传输领域的快速发展,对高性能工程塑料的需求大幅增长。由于LCP薄膜的用途相对固定,与其他电子薄膜相比,其应用领域并不广泛。LCP树脂采用热熔制造工艺,注塑时遇到冷空气会流动性不足,因此必须保持在特定温度下才能顺利成型。LCP薄膜生产需要先进行整平工艺,使薄膜厚度保持一致,再进行热处理工艺,使其膨胀系数接近铜箔。因此,LCP薄膜生产技术门槛高,良率低。LCP薄膜的研发和生产需要投入大量的人力、财力和经验积累,技术壁垒较高。LCP薄膜生产技术门槛高,良率低,且工艺主要基于激光设备,与PI加工不同,相关厂商的资本支出巨大。因此,目前LCP的价格是PI的2到3倍,使得LCP材料替代PI的进展缓慢。

液晶聚合物(LCP)薄膜行业新进入者的威胁较低,因为全球只有几家大型企业。小型企业可以进入市场,但不会影响整体需求。液晶聚合物(LCP)薄膜行业供应商的议价能力较高,这是由于市场参与者数量较少,且产品多样性较低。由于供应集中,供应商相对具有影响市场价格的能力。液晶聚合物(LCP)薄膜客户的议价能力相对较高,主要是因为下游主要客户数量有限且集中度较高。液晶聚合物(LCP)薄膜的替代品数量中等,主要是因为该产品在其应用领域与PI薄膜等替代品相比具有其独特的特性

2. 主要分析

1. LCP 薄膜主要分为高熔点级和低熔点级(熔点低于 300℃)。高熔点级产品应用最为广泛,2025 年约占全球市场规模的 53.9%,到 2031 年将占全球市场份额的 56.7% 左右。

2. LCP 薄膜应用范围广泛,例如天线和柔性电路板。天线行业是应用最为广泛的领域,2025 年约占全球总销量的 48.3%,市场价值约占全球市场规模的 49.3%。

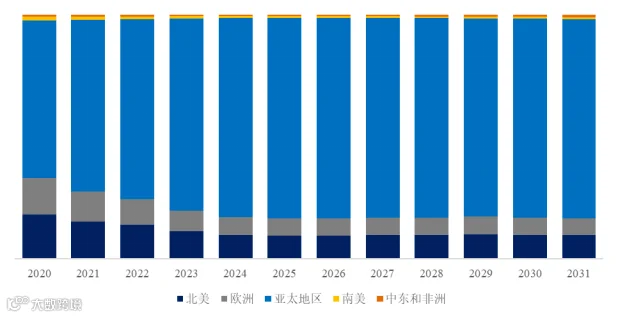

3. 亚太地区是近年来全球 LCP 薄膜快速发展的地区,未来几年仍将保持增长势头。2025 年,亚太市场将占全球消费市场的 81.9% 左右,这主要得益于中国市场的迅猛增长,多家企业已开始大规模生产 LCP 薄膜。

4. 日本目前是LCP薄膜的主要生产国。可乐丽占据了全球大部分市场份额。然而,与可乐丽的产品相比,新进入者的主要差距在于热处理工艺。

5. 目前,上海普瑞特、力健复合材料、宁波聚佳、有为聚和是中国LCP薄膜的主要生产商,未来三年,中国本土规模化生产的企业数量将达到10家左右。

6. 展望未来,市场仍然充满活力,尤其是在亚洲。预计到2031年底,全球LCP薄膜市场规模将达到4.65亿美元,2025年至2031年期间的复合年增长率为16.7%。

液晶聚合物(LCP)薄膜报告主要研究内容有:

第一章:液晶聚合物(LCP)薄膜报告研究范围,包括产品的定义、统计年份、研究方法、数据来源和经济指标等。

第二章:主要分析全球液晶聚合物(LCP)薄膜主要国家/地区的市场规模以及按不同分类及下游应用的市场情况

第三章:全球市场竞争格局,包括全球主要厂商液晶聚合物(LCP)薄膜竞争态势分析,包括收入、销量、市场份额、产地发布、行业潜在进入者、行业并购及扩产情况等。

第四章:全球主要地区液晶聚合物(LCP)薄膜规模分析,统计销量、收入、增长率等。

第五章:分析美洲主要国家液晶聚合物(LCP)薄膜行业规模、产品细分以及各应用的市场收入情况

第六章:亚太主要国家液晶聚合物(LCP)薄膜行业规模、产品细分以及各应用的市场收入情况的分析

第七章:欧洲主要国家液晶聚合物(LCP)薄膜行业规模、产品细分以及各应用的市场收入情况的分析

第八章:中东及非洲主要国家液晶聚合物(LCP)薄膜行业规模、产品细分以及各应用的市场收入情况的分析

第九章:全球液晶聚合物(LCP)薄膜行业发展驱动因素、行业面临的挑战及风险、行业发展趋势等

第十章:液晶聚合物(LCP)薄膜行业的制造成本分析,包括液晶聚合物(LCP)薄膜原料及供应商、生产成本、生产流程及供应链分析等

第十一章:液晶聚合物(LCP)薄膜行业的销售渠道、分销商及下游客户的介绍

第十二章:全球主要地区液晶聚合物(LCP)薄膜市场规模预测以及不同产品类型及应用的预测

第十三章:重点分析全球液晶聚合物(LCP)薄膜核心企业,包括企业的基本信息、产品及服务、收入、毛利率及市场份额、主要业务介绍以及最新发展动态等

第十四章:报告总结

LPinformation,Inc. 成立于2016年,是一家收集全球行业信息的美国领先出版商,主要为企业用户提供各类行业信息,如深度研究报告、市场调查、数据统计、行业信息等,以协助企业领导人做出明智的决策。在2021年,由路亿(广州)市场策略有限公司负责开展中国业务。

路亿市场策略(LP information)通过市场调研报告,为客户提供产品的销量、收入、价格、增长率、市场占有规模及竞争对手等数据分析,结合过去5年的历史数据预测未来5年的行业发展趋势,并提供销量预测、收入预测,帮助企业更加全面的了解产品信息,促使协助各大企业采取有效的战略行动,作出明智决策,有效降低损失,提高收入,取得卓越成就。

联系我们

邮箱:

info@lpinformationdata.com

电话:

177 2819 6195(微信同号)

网址:

www.lpinformation.com.cn

点击阅读原文

关注我们