最新市场研究报告

LP Information

高级 PLC(Programmable Logic Controller,可编程逻辑控制器)控制单元是一类面向工业自动化、高可靠性场景的核心控制设备,相比传统 PLC 具备更高的处理速度、更大的存储容量、更复杂的指令集以及更丰富的网络通讯能力。其核心功能不仅是对工业生产过程进行逻辑运算、顺序控制和模拟量处理,还能够实现高速数据采集、边缘计算、实时诊断和系统级调度,从而在智能制造体系中承担“工业大脑”的角色。高级 PLC 控制单元与 DCS、SCADA 等控制系统深度联动,是离散制造和流程制造的关键基础设施之一,常用于汽车、电子、能源、化工、食品饮料、物流装备等行业的产线控制与设备管理。

随着工业 4.0、智能工厂和数字化转型加速,高级 PLC 控制单元的技术架构不断演进,包括支持多核 CPU、高速现场总线(如 EtherCAT、PROFINET、EtherNet/IP)、TSN 时间敏感网络、OPC UA、边缘 AI 推理模块以及可视化编程环境。其逻辑控制不再局限于传统的梯形图,而是向结构化文本(ST)、功能块(FBD)、顺序功能图(SFC)等多模式编程方式扩展,以提高复杂工业流程的可控性和可扩展性。模块化、柔性化的 PLC 架构也使其能够适配从单设备控制、小型自动化单元到大型智能产线的多尺度需求,成为工业自动化体系中的通用“控制核心”。

高级 PLC 控制单元的重要性在于其可靠性与实时性。相比通用工业计算机,PLC 采用强化的抗干扰措施、多重冗余设计、实时操作系统与工业级通信协议,确保在高温、粉尘、电磁干扰、长周期运行等恶劣环境中保持长期稳定工作。其关键指标包括扫描周期、程序执行速度、冗余切换时间、I/O 扩展能力、网络安全等级等。随着智能装备不断提升复杂度,PLC 作为底层设备的“控制节点”,承担着将机械、传感器、执行器、工业软件与工业互联网串联起来的关键任务

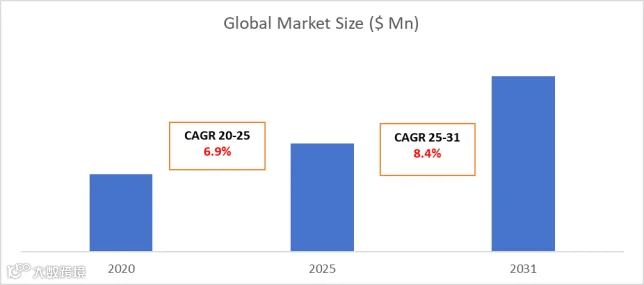

根据路亿市场策略(LP Information)最新调研报告《全球高级 PLC 控制单元市场增长趋势2026-2032--LP Information》显示,2025年全球高级 PLC 控制单元市场规模大约为4760.5百万美元,预计2031年将达到数据7723.8百万美元,未来几年年复合增长率为8.40%.

产业链

高级 PLC 控制单元的上游产业链主要由电子元器件供应商、工业级芯片(MCU/CPU/FPGA)、模拟量采集芯片、电源器件、连接器、工业级存储器、外壳与散热结构件等组成。尤其是高速处理器、高可靠性 I/O 模块、工业总线接口芯片(如 EtherCAT 芯片)与电磁屏蔽材料,是提升 PLC 性能和稳定性的核心关键。由于 PLC 对工业级可靠性要求极高,其上游器件需经过长周期认证,供应链集中度较高,进口依赖度依然明显。

中游环节是 PLC 的设计、生产与系统集成阶段,包括整机厂商、模块化控制器制造商、PLC 软件平台开发商以及控制算法供应商等。主要任务包括硬件架构定义、实时操作系统(RTOS)优化、工业通讯协议栈开发、I/O 扩展模块设计、边缘计算模块集成,以及整机测试、抗干扰验证与质量管控。高级 PLC 的核心壁垒往往集中在固件算法、自主通讯协议栈、控制器软件生态与行业 Know-how,使得该行业呈现典型的高技术门槛与高品牌壁垒特性。

下游市场广泛分布在离散制造与流程制造两大类。离散制造方面包括汽车整车及零部件、3C 电子、半导体设备、包装机械、机器人与智能物流装备等;流程行业包括化工、冶金、电力、水处理、能源开采、食品饮料及制药等。随着智能工厂落地,PLC 不仅用于单机控制,还与 SCADA/MES/APS/WMS 等系统协同,实现生产计划、设备调度、能耗管理、质量追踪等功能。此外,系统集成商、自动化工程服务商、智能装备厂商在下游起到关键作用,他们负责将 PLC 与复杂设备实现软硬件集成,并提供定制化应用开发。

行业趋势

行业趋势之一是 PLC 智能化与边缘计算化。随着工业现场产生的数据量指数级增长,传统 PLC 的逻辑控制能力开始向数据分析、算法推理、AI 视觉处理等方向扩张。未来高级 PLC 会集成更多 AI 加速模块,具备边缘推理能力,实现实时缺陷检测、预测性维护、设备健康监测、智能调度等高阶功能。同时 PLC 正向开放式软件架构发展,支持 Linux、Docker、IEC 61499 分布式控制标准,使其与工业互联网体系更紧密融合。

第二大趋势是 PLC 网络化、标准化与安全化。TSN、OPC UA、PROFINET、EtherCAT 等工业协议正在加速统一,推动工厂实现“大一统”的实时通信与数据模型,提升多设备协作效率。随着 OT(操作技术)与 IT(信息技术)的深度融合,PLC 不再是孤立的控制节点,而是工业数据的实时源头,其网络安全重要性不断提升。未来 PLC 将内置更多网络安全模块,包括身份认证、加密传输、访问控制、防火墙与白名单机制,以应对工业网络攻击的增长趋势。

第三大趋势是 国产替代 acceleration、柔性制造与模块化设计增强。随着全球供应链变化和制造业升级,中国本土 PLC 厂商在硬件、固件、工业协议栈、软件编程环境等方面快速突破,部分中高端型号已进入汽车、电子制造等对稳定性要求极高的领域。同时,柔性制造正在成为行业主流,PLC 产品的模块化、可扩展性和快捷部署能力被不断强化,形成“万能控制器 + 行业专用功能包”的产品结构。未来 PLC 将成为智能装备和智能产线的核心适配层。

市场驱动

市场驱动力之一来自 全球智能制造与自动化升级。无论是汽车电动化、3C 电子高速产线、半导体装备建设,还是传统制造业的产线改造,都对 PLC 控制性能提出越来越高的要求。尤其是在高速、高精度、高稳定性工况中,传统低端 PLC 已经无法满足需求,从而推动先进 PLC 控制单元渗透率提升。各国政府推动的工业数字化政策也加速了 PLC 的应用广度。

第二大驱动来自 工业数字化、数据化和智能化转型。制造企业逐渐意识到生产过程的数字化不仅是效率提升手段,更是未来商业模式革新的基础。高级 PLC 作为生产一线的核心数据入口,承担着实时数据采集、设备联动、能源管理、过程监控等任务,是全厂数字孪生和智慧工厂的关键底座。随着企业对生产透明化、可追溯性、质量检测、预测维护等需求增强,PLC 的整体市场规模持续扩大。

第三大驱动力来自 环保、能效、柔性制造的产业趋势。能源管理系统、智能能耗控制、批量定制化生产、柔性产线对 PLC 提出新的需求。例如,新能源汽车工厂从焊装到涂装、总装均依赖高速 PLC 调度;电子制造中的高速贴片与视觉检测需要毫秒级响应控制;物流装备与仓储系统则依赖 PLC 与机器人协同运行。随着中国制造业规模全球第一,PLC 的应用范围与深度持续扩张,驱动整体市场高速增长。

市场挑战

首先,高级 PLC 行业面临 高技术门槛与研发周期长 的挑战。PLC 的可靠性、稳定性与实时性需要多年技术积累,包括工业级芯片选择、抗干扰设计、协议栈开发、控制算法调优、固件稳定性验证等,每一个环节都可能影响系统整体性能。特别是 EtherCAT、TSN 等高速通信协议与 AI 边缘算法的嵌入,使研发复杂度进一步提升。与此同时,PLC 的安全认证、行业认证周期长,也导致上市速度慢。

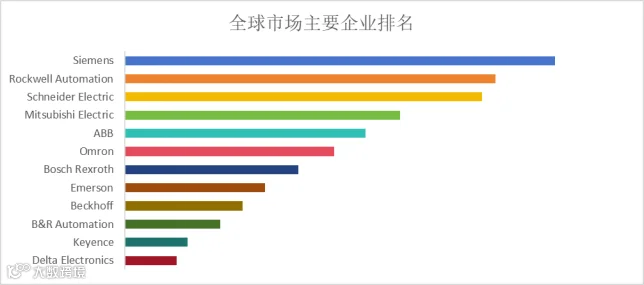

第二大挑战是 全球头部供应商竞争激烈、品牌壁垒高。例如西门子、三菱电机、罗克韦尔、欧姆龙、施耐德等长期占据中高端市场,他们拥有成熟的生态系统、丰富的行业应用方案及深厚的客户基础。对于新进入者和国产厂商而言,突破客户对“稳定即可靠”的品牌认知非常困难。部分下游行业(如汽车、半导体、化工)的验证周期长达 1–3 年,导致市场渗透速度受到限制。

第三个挑战来自 供应链、成本压力与网络安全风险。高端 PLC 所需的工业级处理器、存储器、总线芯片仍存在一定进口依赖,地缘政治和供应链波动可能带来成本上涨与交付风险。同时随着 PLC 连接到工业互联网,其网络攻击风险提升,勒索攻击、远程入侵、数据篡改等成为重要隐患,要求厂商持续投入安全研发与加固措施,也进一步推高整体成本结构。

高级 PLC 控制单元报告主要研究内容有:

第一章:高级 PLC 控制单元报告研究范围,包括产品的定义、统计年份、研究方法、数据来源和经济指标等。

第二章:主要分析全球高级 PLC 控制单元主要国家/地区的市场规模以及按不同分类及下游应用的市场情况

第三章:全球市场竞争格局,包括全球主要厂商高级 PLC 控制单元竞争态势分析,包括收入、销量、市场份额、产地发布、行业潜在进入者、行业并购及扩产情况等。

第四章:全球主要地区高级 PLC 控制单元规模分析,统计销量、收入、增长率等。

第五章:分析美洲主要国家高级 PLC 控制单元行业规模、产品细分以及各应用的市场收入情况

第六章:亚太主要国家高级 PLC 控制单元行业规模、产品细分以及各应用的市场收入情况的分析

第七章:欧洲主要国家高级 PLC 控制单元行业规模、产品细分以及各应用的市场收入情况的分析

第八章:中东及非洲主要国家高级 PLC 控制单元行业规模、产品细分以及各应用的市场收入情况的分析

第九章:全球高级 PLC 控制单元行业发展驱动因素、行业面临的挑战及风险、行业发展趋势等

第十章:高级 PLC 控制单元行业的制造成本分析,包括高级 PLC 控制单元原料及供应商、生产成本、生产流程及供应链分析等

第十一章:高级 PLC 控制单元行业的销售渠道、分销商及下游客户的介绍

第十二章:全球主要地区高级 PLC 控制单元市场规模预测以及不同产品类型及应用的预测

第十三章:重点分析全球高级 PLC 控制单元核心企业,包括企业的基本信息、产品及服务、收入、毛利率及市场份额、主要业务介绍以及最新发展动态等

第十四章:报告总结

LPinformation,Inc. 成立于2016年,是一家收集全球行业信息的美国领先出版商,主要为企业用户提供各类行业信息,如深度研究报告、市场调查、数据统计、行业信息等,以协助企业领导人做出明智的决策。在2021年,由路亿(广州)市场策略有限公司负责开展中国业务。

路亿市场策略(LP information)通过市场调研报告,为客户提供产品的销量、收入、价格、增长率、市场占有规模及竞争对手等数据分析,结合过去5年的历史数据预测未来5年的行业发展趋势,并提供销量预测、收入预测,帮助企业更加全面的了解产品信息,促使协助各大企业采取有效的战略行动,作出明智决策,有效降低损失,提高收入,取得卓越成就。

联系我们

邮箱:

info@lpinformationdata.com

电话:

177 2819 6195(微信同号)

网址:

www.lpinformation.com.cn

点击阅读原文

关注我们