最新市场研究报告

LP Information

超薄金属箔是指通过精密轧制、电沉积、真空镀膜等高端制造工艺,将金属材料加工成厚度通常小于 20 微米的超薄片材,部分高端产品甚至可达到 6 微米以下或亚微米级别。这类金属箔具有良好的导电性、延展性、反射性、屏蔽性以及高均匀度,是现代电子、能源、功能包装和精密制造行业不可或缺的重要基础材料。常见材料包括铝箔、铜箔、镍箔、不锈钢箔以及多种高性能金属合金,可根据下游需求进行表面处理、涂层、压纹和功能化改性。

在电子行业中,超薄金属箔作为导电层、散热层、线路载体、屏蔽材料发挥核心作用,是智能手机、笔记本电脑、可穿戴设备和 5G 模块实现轻薄化与高性能的重要支撑。特别是在锂电池领域,超薄铜箔和铝箔作为电池集流体,其厚度直接影响能量密度、内阻、循环寿命和安全性,因此“更薄、更强、更稳定”成为行业发展的关键方向。与此同时,在高端包装、装饰烫金和防伪领域,金属箔凭借强烈的金属光泽、颜值属性和可加工性,被广泛应用于化妆品、酒类、高端食品和奢侈品包装。

随着技术不断升级,超薄金属箔的功能化需求持续增长,包括高导热、耐腐蚀、耐高温、可折叠柔性、抗迁移、可持续环保等性能要求。未来,超薄金属箔将更多应用于柔性电子、可卷曲显示屏、透明电极、先进封装、航空航天隔热和医疗感应材料。该产品不仅是材料科学的体现,更是国家制造业水平、装备能力和工艺积累的重要标志。

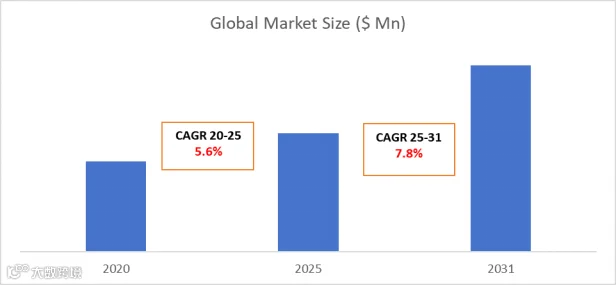

根据路亿市场策略(LP Information)最新调研报告《全球超薄金属箔市场增长趋势2025-2031--LP Information》显示,2025年全球超薄金属箔市场规模大约为52.304亿美元,预计2031年将达到数据82.082亿美元,未来几年年复合增长率为7.80%.

上游主要为高纯度金属原材料及化工辅料供应。电子及锂电池用箔材对纯度、晶粒结构及一致性要求极高,依赖电解精炼、连续铸轧等先进工艺。

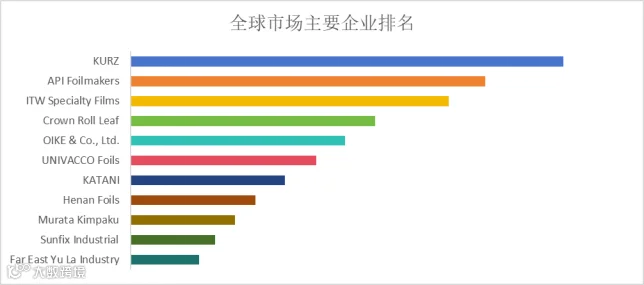

中游是技术核心环节,涉及超薄轧制、电沉积、表面处理、功能涂布等精密加工工艺。电子与锂电级产品对针孔率、粗糙度、力学性能等指标控制严格。目前中日德韩为主要生产国,日企主导高端装饰箔,中国企业则在锂电铜箔/铝箔领域快速扩产。

下游应用广泛,覆盖锂电池、电子信息、半导体、包装、汽车及航空航天等领域。锂电池是增长最快的方向,推动4–6μm超薄铜箔需求激增;电子行业追求更轻薄的屏蔽与导热材料;包装领域对高亮度、防伪、耐刮擦装饰膜需求稳定。

整体来看,该产业链技术壁垒高、资本密集,且终端应用多元化特征明显

行业趋势

超薄金属箔行业的首要趋势是“更薄、更强、更稳定”,特别是在锂电池、半导体和高端电子领域,材料轻量化已成为核心驱动力。动力电池厂商正从 8–10μm 向 4–6μm 铜箔快速演进,未来甚至可能尝试 3μm 以下超薄铜箔,以提升能量密度和降低成本。这要求企业不断提升轧制精度、热处理能力和表面改性技术,同时优化生产线自动化与智能化水平。

第二大趋势是“柔性化和功能化”,随着柔性显示、可穿戴设备、电子皮肤、光电传感器等新兴技术发展,对可弯折、可卷绕、可透明、可复合的超薄金属箔需求持续上升。行业正在加速向柔性电路板、EMI 屏蔽膜、散热膜、透明导电膜等领域渗透。装饰箔进一步向耐刮擦、耐热、低气味和绿色环保方向升级,以满足化妆品与奢侈品包装的高端化需求,并逐步导入数字化管理,实现花纹更复杂、效果更丰富的设计。

第三大趋势是“绿色制造与循环经济”。全球包装、电子和汽车行业均在强调碳足迹、可回收性和无溶剂化工艺。金属箔天然具有高可回收性,其回收体系正在逐步完善。制造端正在推广溶剂回收、低能耗铸轧、真空镀膜节能工艺以及水性功能涂层,以满足各国严格的环保法规要求。随着技术突破与政策推动,绿色制造将成为行业的重要竞争力。

市场驱动

新能源产业是核心增长引擎。电动汽车和储能系统快速发展,大幅带动超薄铜箔和铝箔作为集流体的需求。同时,钠电池、固态电池等新技术持续推动材料升级与性能突破。

电子产业升级持续拉动需求。智能手机、5G通信、AR/VR等设备向轻薄化、高性能演进,对高导电、高散热、超薄金属箔需求强劲。半导体先进封装及柔性电路发展也推动了对高纯度、高稳定性的箔材需求。

高端包装与环保替代提供稳定支撑。烫金箔在奢侈品、化妆品等高端包装中需求稳定,并向防伪、耐刮擦等功能化发展。同时,全球“以金属代塑”的环保趋势,也为金属箔开辟了新的应用空间。

市场挑战

行业面临的最大挑战是技术难度极高。随着材料向 6μm、4μm 甚至更低厚度演进,针孔控制、厚度均匀性、延展性、抗张强度、表面粗糙度等指标要求急剧提升。超薄箔生产线的张力控制精度需达到微米级,任何微小误差都会导致断带或质量缺陷,造成产量损失和成本上升。对于锂电池用途,箔材不仅要满足机械性能,还需兼顾电化学稳定性,这进一步加大制造难度。

二是成本控制与盈利压力大。 上游铜、铝等金属价格剧烈波动,叠加超薄材料良率偏低、废品率高等问题,持续挤压企业利润。行业扩产潮可能引发阶段性产能过剩与价格竞争,加剧盈利波动。环保升级也带来额外的设备投入与运营成本。

三是供应链与国际竞争风险。 高端工艺仍存在国内外差距,部分关键设备依赖进口。国际贸易环境与地缘政治变动增加了供应链不确定性。下游客户认证周期长、门槛高,市场趋向分化,只有具备技术积累与规模优势的企业方能持续立足。

行业壁垒

超薄金属箔属于典型的高壁垒产业,其核心壁垒首先来自“技术壁垒”。轧制厚度越薄,机械性能越难控制,要求企业具备长期积累的工程经验、核心算法、退火工艺、涂层技术和表面改性能力。针孔率、厚度一致性、抗拉性能、晶粒结构优化等技术无法在短期内通过设备堆叠来实现,是高度隐性、经验驱动的技术体系。

二是资本壁垒。一条高端产线需投资数亿至数十亿元,涵盖轧机、退火炉、镀膜、检测及环保设施,且从试产到满产周期长、现金流要求高。新进入者缺乏规模与客户基础,难以承受初期高投入、低回报的压力。

三是认证与供应链壁垒。下游锂电池、半导体等领域认证严格,验证周期常达12–24个月,且头部客户倾向于与成熟供应商长期合作。此外,核心工艺、涂层配方等知识产权受严密保护,进一步巩固了现有企业的市场地位。

超薄金属箔报告主要研究内容有:

第一章:超薄金属箔报告研究范围,包括产品的定义、统计年份、研究方法、数据来源和经济指标等。

第二章:主要分析全球超薄金属箔主要国家/地区的市场规模以及按不同分类及下游应用的市场情况

第三章:全球市场竞争格局,包括全球主要厂商超薄金属箔竞争态势分析,包括收入、销量、市场份额、产地发布、行业潜在进入者、行业并购及扩产情况等。

第四章:全球主要地区超薄金属箔规模分析,统计销量、收入、增长率等。

第五章:分析美洲主要国家超薄金属箔行业规模、产品细分以及各应用的市场收入情况

第六章:亚太主要国家超薄金属箔行业规模、产品细分以及各应用的市场收入情况的分析

第七章:欧洲主要国家超薄金属箔行业规模、产品细分以及各应用的市场收入情况的分析

第八章:中东及非洲主要国家超薄金属箔行业规模、产品细分以及各应用的市场收入情况的分析

第九章:全球超薄金属箔行业发展驱动因素、行业面临的挑战及风险、行业发展趋势等

第十章:超薄金属箔行业的制造成本分析,包括超薄金属箔原料及供应商、生产成本、生产流程及供应链分析等

第十一章:超薄金属箔行业的销售渠道、分销商及下游客户的介绍

第十二章:全球主要地区超薄金属箔市场规模预测以及不同产品类型及应用的预测

第十三章:重点分析全球超薄金属箔核心企业,包括企业的基本信息、产品及服务、收入、毛利率及市场份额、主要业务介绍以及最新发展动态等

第十四章:报告总结

LPinformation,Inc. 成立于2016年,是一家收集全球行业信息的美国领先出版商,主要为企业用户提供各类行业信息,如深度研究报告、市场调查、数据统计、行业信息等,以协助企业领导人做出明智的决策。在2021年,由路亿(广州)市场策略有限公司负责开展中国业务。

路亿市场策略(LP information)通过市场调研报告,为客户提供产品的销量、收入、价格、增长率、市场占有规模及竞争对手等数据分析,结合过去5年的历史数据预测未来5年的行业发展趋势,并提供销量预测、收入预测,帮助企业更加全面的了解产品信息,促使协助各大企业采取有效的战略行动,作出明智决策,有效降低损失,提高收入,取得卓越成就。

联系我们

邮箱:

info@lpinformationdata.com

电话:

177 2819 6195(微信同号)

网址:

www.lpinformation.com.cn

点击阅读原文

关注我们