最新市场研究报告

LP Information

2025–2032 全球汽车网络安全市场趋势洞察:智能网联推动下的规模增长与技术升级

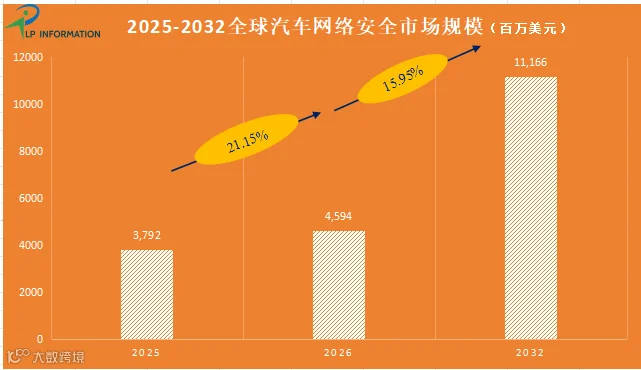

根据知名市场调研机构 MarketsandMarkets 及 Frost & Sullivan 等研究数据,2025 年,全球汽车网络安全市场规模达到 3,792 百万美元,预计到 2026 年将进一步增长至 4,594 百万美元,单年新增市场规模超过 800 百万美元,同比增速约 21%。在汽车智能化、网联化快速发展的背景下,该市场展现出强劲增长动力,而 2026–2032 年的复合年增长率(CAGR)预计将达到 15.95%,为汽车制造商、供应商及网络安全技术厂商提供了持续创新与投资机会。

随着智能网联汽车(Connected Car)及自动驾驶技术的快速落地,车辆信息系统的安全性成为行业关注的核心议题。从早期仅关注车辆防盗与车载信息系统保护,到如今覆盖整车 OTA 更新、V2X 通信及云端数据安全,汽车网络安全正逐步发展为支撑智能出行生态的重要技术基础。网络安全解决方案不仅是车企合规要求,更成为提升品牌信任和用户体验的关键因素。

汽车网络安全:守护智能出行的“隐形盾牌”

汽车网络安全更多被视为智能出行中不可或缺的防护层,而非单纯的附加功能。随着车辆越来越多地依赖互联通信、车载操作系统和云端服务,网络安全解决方案可以在车辆运行的每一个环节中即时防护,从 OTA 软件更新、车载信息娱乐系统,到 V2X 通信与远程诊断,确保车辆及用户数据不受恶意攻击和信息泄露的威胁。

与传统物理安全(如防盗、防撞)相比,汽车网络安全的核心价值不在于可见硬件,而在于无缝嵌入智能车辆生态中的防护能力。它通过降低潜在网络风险、保证车辆稳定性和提升用户信任,使智能网联汽车在家庭出行、共享出行及长途驾驶等高频使用场景中,都能够安全、可靠地运行,成为智能出行中最关键的“隐形守护者”。

竞争格局:头部企业路径分化,市场结构多层并存

从竞争层面看,全球汽车网络安全市场呈现出头部企业主导,但整体市场仍较为分散的特征。

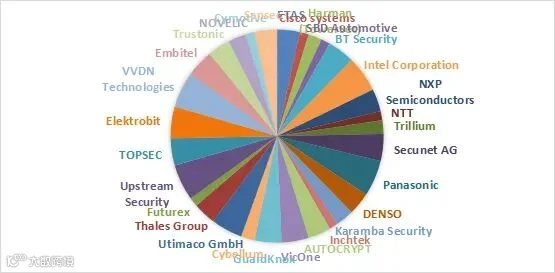

全球汽车网络安全市场的核心厂商主要包括 Karamba Security、AUTOCRYPT、GuardKnox、Upstream Security 和 Cymotive 等企业。这些公司在车载网络防护、端到端安全解决方案、V2X 通信安全及 OTA 更新保护等关键技术领域均处于行业领先地位。头部厂商不仅拥有成熟的技术研发能力,也在与整车厂及 Tier1 供应商的合作中建立了稳固的市场渠道。

从地理分布来看,核心企业主要集中于以色列、韩国、德国和北美等技术成熟市场,这些地区不仅具备先进的网络安全研发能力,还拥有成熟的汽车电子产业链和创新设计资源。与此同时,厂商通过全球化合作与服务网络,将技术研发、数据分析、安全策略制定和解决方案部署进行区域优化,以兼顾安全防护能力与快速市场响应。

这种技术集中化与全球布局相结合的模式,使核心厂商在确保产品安全性和创新能力的同时,能够为整车厂和出行服务提供跨区域、可规模化的网络安全保障,从而巩固其在全球汽车网络安全市场的竞争优势。

企业新动向:高音质、场景化、AI并驾齐驱

时间 |

企业 |

具体事件 |

2025 |

Karamba Security |

Karamba Security 发布其最新 ECU 强化安全套件(ECU Hardening Suite),该套件针对智能网联汽车 ECU 提供实时防护和入侵检测功能,同时支持 OTA 软件更新安全验证与自动修复。该产品强调“端到端安全 + OTA 防护 + 场景化防御”,覆盖驾驶辅助、车载信息娱乐系统以及关键动力控制模块。Karamba Security 还引入 AI 驱动的威胁预测与行为分析功能,以应对复杂车联网攻击场景,进一步提升车辆整体安全防护能力。 |

2025 |

AUTOCRYPT |

AUTOCRYPT 推出其 V2X 通信安全与车联网数据保护平台,实现车与车、车与基础设施的通信加密与实时威胁监控。平台引入 云端安全分析 + AI 异常检测 + OTA 更新安全策略,针对自动驾驶和智能出行场景提供全生命周期防护。AUTOCRYPT 强调可扩展性与跨区域部署能力,满足整车厂全球化车辆网络安全需求,形成“V2X 安全标签化 + 云端智能监控”路线的差异化竞争优势。 |

当前发展特征:场景化、智能化、耐用化、互联化

场景化、智能化、耐用化、互联化 |

|

多场景防护加速,应用边界持续拓展 |

随着智能网联汽车、自动驾驶及车载信息娱乐系统的快速普及,汽车网络安全的应用场景从单一 ECU 防护扩展至整车系统、V2X 通信、OTA 软件更新及云端数据安全。不同场景对安全策略和技术要求不同:自动驾驶侧重实时威胁检测与决策安全,车载信息娱乐系统侧重数据隐私与接入控制,云端服务侧重数据传输和存储安全。这推动企业提供覆盖全生命周期、可定制化的综合安全解决方案。 |

耐用与稳定成为核心指标 |

随着车辆使用场景从日常通勤延伸到共享出行、长途运输及复杂路况,网络安全系统的稳定性和可靠性成为关键。企业需确保安全模块在长时间运行、频繁 OTA 更新以及复杂网络环境下保持高可靠性,同时提供防篡改、防攻击的硬件和软件结合方案,以满足整车厂的工业级安全要求。 |

智能化威胁防护成为技术焦点 |

在硬件和基础防护能力趋同的背景下,AI 与机器学习在威胁检测、异常行为识别和入侵预测中的应用愈加重要。高端车型及智能出行服务提供商对车辆网络安全的智能化水平尤为关注,推动企业在行为分析算法、实时响应机制和自动化防护策略上持续优化,形成差异化竞争优势。 |

互联化与数据防护趋势持续 |

随着车联网(V2X)、智能座舱及 OTA 软件更新的普及,汽车网络安全系统需支持跨车、跨云、跨区域的安全防护。互联化安全不仅提升整车运行安全,也增强用户数据隐私保护,为智能出行生态中的多设备协同、远程诊断及车队管理提供可靠支撑,同时为企业提供可扩展的安全服务布局机会。 |

中长趋势展望:结构性扩张成为可靠支撑

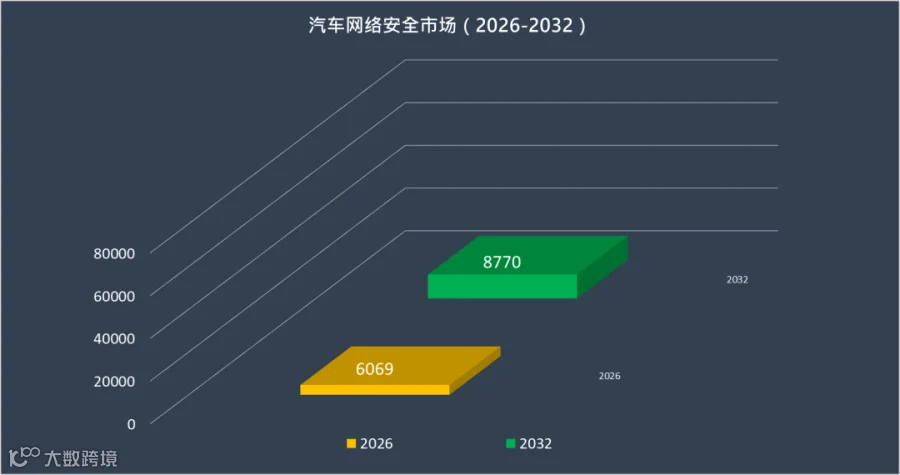

从中长期趋势来看,2026–2032 年,全球汽车网络安全市场预计将保持 15.95% 的复合年增长率(CAGR),到 2032 年市场规模有望从 2026 年的 4,594 百万美元增长至 11,166 百万美元,六年内超过两倍的扩张。稳定且可持续的结构性增长,为整车厂、零部件供应商及网络安全厂商提供中长期战略布局的可靠支撑。

这一增长背后,是汽车网络安全在产品技术、应用场景和用户需求上的多重驱动。市场上产品通过 ECU 防护、车载信息娱乐系统安全、V2X 通信安全、OTA 软件更新安全和云端数据防护等多层次组合,满足日常驾驶、自动驾驶、共享出行及车队管理等多样化使用场景;AI 驱动的威胁检测、行为分析及智能响应机制进一步提升了整车安全性和用户信任度。同时,跨车、跨云、跨区域的安全部署趋势,使企业能够为更多车型和区域提供统一、可扩展的网络安全保障。这种“多层防护 + 多场景覆盖 + 智能化响应”的复合发展模式,使市场增长不依赖单一技术创新,而呈现出稳健且可持续的结构性扩张态势。

综合来看,全球汽车网络安全市场在 2026–2032 年呈现出高增长、高增量和多元化发展的特征,既为厂商提供持续技术升级和业务拓展空间,也为投资决策提供可靠的市场方向参考。

文章摘取路亿市场策略(LP Information)出版的《全球汽车网络安全市场增长趋势2026-2032》,本报告将深入分析当前美国关税政策及各国的多样化应对措施,评估其对市场竞争结构、区域经济表现和供应链韧性的影响。

LPinformation,Inc. 成立于2016年,是一家收集全球行业信息的美国领先出版商,主要为企业用户提供各类行业信息,如深度研究报告、市场调查、数据统计、行业信息等,以协助企业领导人做出明智的决策。在2021年,由路亿(广州)市场策略有限公司负责开展中国业务。

路亿市场策略(LP information)通过市场调研报告,为客户提供产品的销量、收入、价格、增长率、市场占有规模及竞争对手等数据分析,结合过去5年的历史数据预测未来5年的行业发展趋势,并提供销量预测、收入预测,帮助企业更加全面的了解产品信息,促使协助各大企业采取有效的战略行动,作出明智决策,有效降低损失,提高收入,取得卓越成就。

联系我们

邮箱:

info@lpinformationdata.com

电话:

177 2819 6195(微信同号)

网址:

www.lpinformation.com.cn

点击阅读原文

关注我们