最新市场研究报告

LP Information

过瘤胃保护赖氨酸(Rumen-Protected Lysine)是一种通过物理包被或化学修饰技术处理的饲料添加剂,用于保护赖氨酸在反刍动物瘤胃中不被微生物降解,确保其完整到达小肠并被高效吸收利用。赖氨酸是反刍动物的第一限制性氨基酸,对促进肌肉生长、提高乳蛋白产量和优化饲料转化率至关重要,但由于瘤胃微生物对游离赖氨酸的降解率极高(可达90%以上),直接添加普通赖氨酸几乎无效,因此必须采用保护技术。

图. 过瘤胃保护赖氨酸图片

原材料方面,过瘤胃保护赖氨酸的核心原料为L-赖氨酸(主要由发酵法生产,全球产能集中于中国(梅花生物、伊品生物、大成生化等)、韩国(希杰)和印尼(味之素),其中中国产能占全球70%以上,原料供应充足但价格受玉米等发酵底物成本波动影响显著)和包被材料(氢化植物油(棕榈油/大豆油氢化)占比最高,约60%-70%;聚合物材料依赖进口(如陶氏化学乙基纤维素),成本较高但性能优异)。成本结构上,L-赖氨酸原料占总成本的55%-75%(盐酸盐形态高于硫酸盐),包被材料及加工费用占25%-45%;具体而言,采用单一氢化植物油包被的RP-Lys生产成本约为普通L-赖氨酸的1.8-3.0倍(约15-25元/公斤),而采用进口聚合物或复合包被技术的高端产品成本可达3.5-5.0倍(25-40元/公斤)。值得注意的是,由于赖氨酸分子含两个氨基,极性强、吸湿性高,对包被工艺的致密性要求比蛋氨酸更为严苛,技术壁垒导致国产产品过瘤胃率(通常70%-85%)普遍低于进口产品(85%-95%),性价比差距明显;近年来随着国内包被技术进步和赖氨酸产能过剩,RP-Lys价格呈下行趋势,但高端市场仍由安迪苏(Aminoshure?)、赢创(Biolys?)等外企主导。

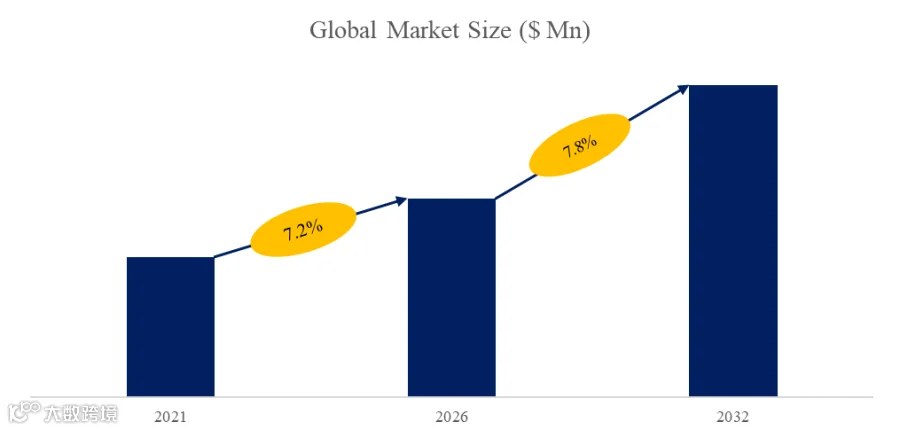

过瘤胃保护赖氨酸全球市场总体规模

据路亿市场策略(LP Information)调研团队最新报告“全球过瘤胃保护赖氨酸市场增长趋势2026-2032”显示,预计2032年全球过瘤胃保护赖氨酸市场规模将达到3.7亿美元,未来几年年复合增长率CAGR为7.8%。

图. 过瘤胃保护赖氨酸,全球市场总体规模

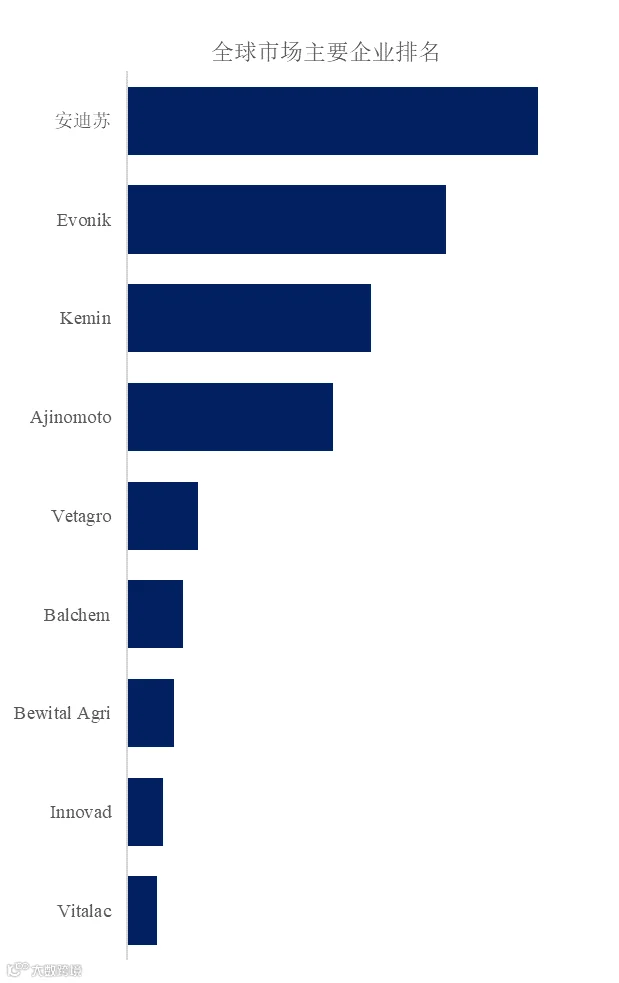

图. 全球过瘤胃保护赖氨酸市场前9强生产商排名及市场占有率(基于2025年调研数据;目前最新数据以本公司最新调研数据为准)

根据路亿市场策略(LP Information)头部企业研究中心调研,全球范围内过瘤胃保护赖氨酸生产商主要包括Adisseo、Evonik、Kemin、Ajinomoto、Vetagro、Balchem、Bewital Agri、Innovad、Vitalac、Vitalac等。2025年,全球前五大厂商占有大约80.0%的市场份额。

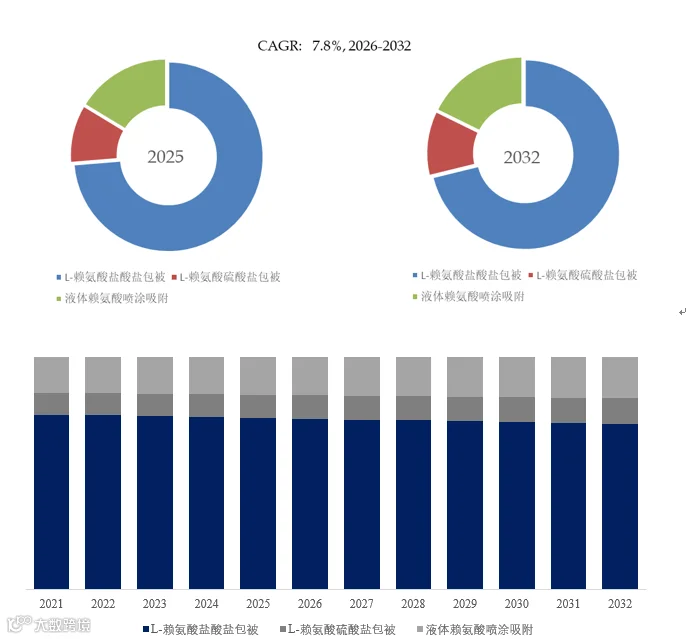

图. 过瘤胃保护赖氨酸,全球市场规模,按产品类型细分

就产品类型而言,目前L-赖氨酸盐酸盐包被是最主要的细分产品,占据大约73.7%的份额。

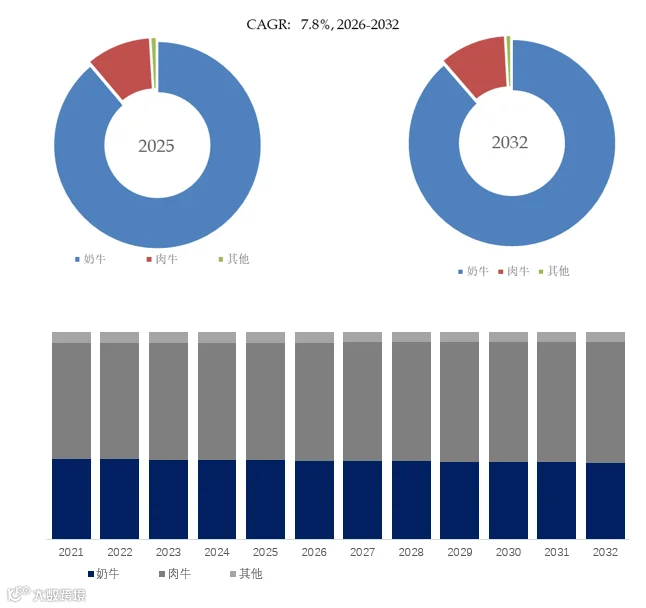

图. 过瘤胃保护赖氨酸,全球市场规模,按应用细分

就产品应用而言,目前奶牛是最主要的需求来源,占据大约90.5%的份额。

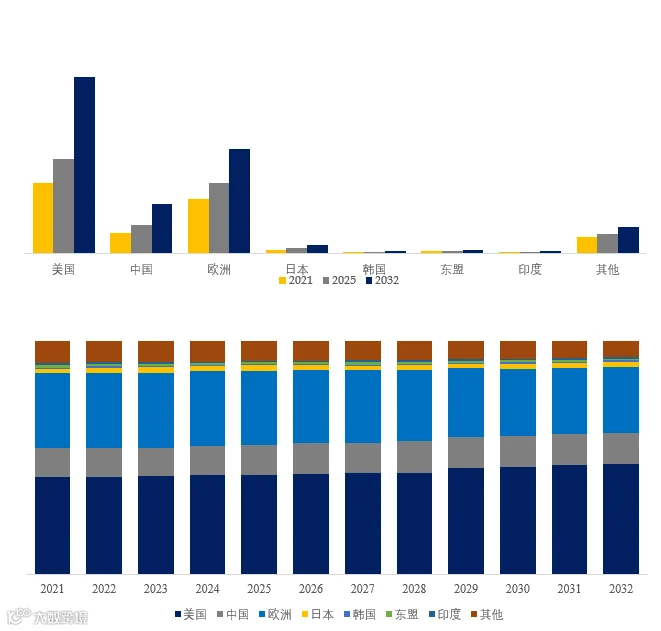

图. 全球主要市场过瘤胃保护赖氨酸规模

一、市场竞争格局分析

过瘤胃保护赖氨酸市场呈现全球寡头主导、区域梯队分明、国产加速追赶的格局,技术壁垒与品牌壁垒双高,国际龙头把持高端核心市场,本土企业依托成本与渠道优势深耕中低端,整体呈现分层竞争、国产替代逐步推进的态势。

1. 全球竞争梯队

第一梯队(国际寡头):以欧美、日韩老牌动物营养企业为核心,掌握专利化包被技术、全产业链整合能力、全球品牌与渠道网络,产品聚焦高端市场,主导全球技术标准、质量体系与定价权,深耕大型规模化反刍养殖集团,客户忠诚度与市场壁垒极高。

第二梯队(区域强势企业):集中于中国、东南亚等新兴市场,具备本土化工艺适配、区域渠道深耕、成本优化能力,产品覆盖主流养殖场景,在本土及周边市场形成稳定竞争力,部分实现核心技术突破,逐步向中高端市场渗透。

第三梯队(中小厂商):以本土中小型生产企业为主,技术多为仿制或简化工艺,产品稳定性与保护效率偏弱,主打低价竞争,主要服务区域分散型养殖群体、中小饲料厂,市场份额有限,抗风险能力较弱。

2. 核心竞争维度

技术壁垒:竞争核心围绕包被材料研发、工艺精度控制、靶向释放效率,国际企业以多层微囊、pH 敏感包被、复合壁材等专利技术构建壁垒;本土企业侧重成本导向的油脂包被、简化工艺,逐步缩小技术差距,但高端专利与材料仍存短板。

产品差异化:国际企业推出细分场景专用产品(奶牛围产期、肉牛育肥期、高端牧场定制),配套精准营养方案与技术服务;本土企业主打高性价比、本土化适配,贴合主流规模化牧场与中小养殖主体需求。

渠道与服务:头部企业搭建全球直销 + 区域经销网络,配备专业营养师团队,提供日粮配方优化、效果跟踪、问题诊断等增值服务;本土企业依托国内饲料厂、经销商渠道,聚焦核心养殖产区快速覆盖,但服务体系相对薄弱。

品牌与认证:国际企业凭借长期市场验证、国际权威认证(如欧盟 FAMI-QS)占据高端信任位;本土企业通过国内饲料添加剂认证、本土实践案例逐步建立品牌认知,高端市场认可度仍需提升。

3. 中国市场竞争特征

国内市场呈现 **“国际龙头主导高端、本土企业抢占中低端、国产替代提速”的格局。国际企业凭借技术、品牌与服务优势,牢牢占据大型规模化牧场、高端乳品及肉牛养殖企业市场;本土企业依托原料成本优势、快速响应能力、本土化工艺优化 **,在中小牧场、区域饲料企业市场快速渗透,优质企业通过技术升级逐步切入高端市场,打破进口依赖格局。

二、行业政策及产业链分析

(一)行业政策环境

过瘤胃保护赖氨酸行业受饲料监管、畜牧业高质量发展、环保低碳、精准营养推广四大类政策驱动,政策导向以 “规范发展、绿色高效、降本增效” 为核心,行业监管趋严、扶持力度加大。

核心监管政策

饲料添加剂准入规范:纳入饲料添加剂目录严格监管,需完成产品登记、安全性评价、质量标准备案,生产企业必须取得饲料生产许可证,严控产品合规性、稳定性与安全性。

低蛋白日粮政策:明确推广氨基酸平衡技术,鼓励减少日粮粗蛋白添加、降低氮排放,将过瘤胃保护赖氨酸作为核心限制性氨基酸添加剂重点支持,直接拉动行业需求扩容。

禁抗与减抗政策:饲料全面禁抗后,营养精细化调控成为核心替代方案,政策支持过瘤胃氨基酸等高效添加剂应用,降低养殖对抗生素的依赖,推动行业规范化发展。

行业标准建设:国内发布过瘤胃 L - 赖氨酸盐酸盐团体标准,规范产品质量、检测方法与释放度评价,推动行业标准化、规范化发展,淘汰不合规产品。

产业扶持政策

畜牧业高质量发展规划:推动反刍养殖规模化、标准化、精细化,提升养殖效率与产品品质,直接带动高端营养添加剂需求增长。

环保低碳政策:要求养殖端减少氮磷排放、降低环境负荷,过瘤胃保护赖氨酸可提升蛋白利用率、减少排泄物污染,契合绿色养殖政策导向。

农业科技扶持:将反刍动物精准营养、过瘤胃保护技术研发纳入农业科技支持范畴,鼓励本土技术创新、产品升级与专利突破。

(二)全产业链分析

过瘤胃保护赖氨酸产业链呈现 **“上游原料集中、中游技术密集、下游需求集中”** 的特征,上下游协同紧密,中游加工为核心价值环节,技术与工艺决定产品竞争力。

上游产业链(原料与辅料)

核心原料:L - 赖氨酸(盐酸盐、硫酸盐为主),全球产能高度集中,中国、韩国、印尼企业主导供给,国内原料自给率高、供应稳定,成本与供给稳定性直接影响中游产品成本。

保护材料:包括氢化植物油、长链脂肪酸、丙烯酸树脂、纤维素衍生物等壁材,以及抗氧化剂、稳定剂等辅料;通用材料供给充足,高端功能性包被材料依赖进口或定制化生产,成本差异显著。

设备与技术:生产设备以微囊包被、流化床、喷雾冷却、挤压制粒等专用设备为主,核心精密设备依赖进口,本土设备逐步实现替代,工艺控制为中游企业核心竞争力。

中游产业链(生产加工)

核心环节:以 L - 赖氨酸为芯材,通过物理包被、化学修饰、靶向处理等工艺,实现抵御瘤胃降解、小肠精准释放,是技术、资金、工艺控制密集型环节,技术壁垒决定产品溢价。

企业类型:分为专业过瘤胃添加剂企业(专注研发生产)、综合氨基酸企业(依托赖氨酸原料优势延伸)、本土饲料集团(配套自身需求或区域供应)。

价值分布:核心价值集中于技术研发、工艺稳定性、质量控制,高保护率、高释放率、耐加工的高端产品溢价显著,中低端产品以成本竞争为主。

下游产业链(应用场景)

核心应用端:反刍动物养殖(奶牛、肉牛、肉羊为主),奶牛养殖为最大需求场景,覆盖围产期、泌乳期、育成期全阶段;肉牛、肉羊聚焦育肥期生长性能与肉质优化。

渠道传导:通过饲料厂(预混料、浓缩料)、区域经销商、直销(大型牧场) 三类路径触达终端,大型牧场倾向直接采购高端产品,中小牧场多通过饲料厂配套使用。

需求逻辑:终端需求围绕提升生产性能(产奶、生长)、改善动物健康、降低饲料成本、减少环保排放四大核心,与养殖规模化、精细化程度正相关。

三、行业发展有利因素

1. 需求端持续扩容

反刍养殖规模化提速:全球及国内反刍养殖集约化、标准化程度提升,大型牧场占比增加,对精准营养、高效添加剂需求刚性增长,过瘤胃保护赖氨酸渗透率持续提升。

低蛋白日粮全面普及:政策推动与降本需求双重驱动,低蛋白日粮成为行业主流,过瘤胃保护赖氨酸作为核心限制性氨基酸,成为日粮配方标配,需求空间全面打开。

养殖痛点精准匹配:有效解决普通赖氨酸瘤胃降解率高、利用率低的问题,改善反刍动物能量代谢、生长性能与健康水平,降低围产期代谢病、育肥期生长迟缓等问题,终端认可度持续提升。

应用场景不断拓展:从核心奶牛、肉牛养殖,逐步延伸至肉羊、犊牛培育及高端有机养殖领域,需求边界持续扩大。

2. 供给端支撑强化

原料供给充足:国内赖氨酸产能全球领先,核心原料自给率高、供应稳定,为中游生产提供坚实成本与供给支撑。

本土技术加速突破:国内企业在包被材料、工艺优化、靶向释放等领域持续攻关,产品保护率、稳定性逐步提升,缩小与国际产品差距,国产替代进程加快。

产业链协同完善:上游原料、中游加工、下游渠道协同发展,本土企业供应链响应速度快、服务更贴合本土需求,竞争优势逐步凸显。

3. 政策与产业环境利好

监管规范净化市场:严格的产品登记、质量检测与标准建设,淘汰低质、不合规产品,推动行业向头部集中,优质企业受益。

绿色政策持续加持:环保减排、低碳养殖成为行业趋势,过瘤胃保护赖氨酸的环保价值强化,政策扶持与市场需求形成双重驱动。

养殖精细化转型:行业从 “粗放养殖” 向 “精准营养、高效养殖” 转型,为高端过瘤胃保护产品提供广阔发展空间。

四、行业发展不利因素

1. 核心技术壁垒仍存

高端专利与材料依赖:国际企业垄断多层微囊、pH 敏感包被等核心专利,高端功能性包被材料依赖进口,本土企业技术突破周期长、研发投入大。

工艺控制难度高:赖氨酸分子极性强、吸湿性高,对包被致密性、均匀度要求严苛,本土企业批次稳定性、耐加工性与国际产品仍存差距。

2. 市场竞争与同质化压力

中低端价格战激烈:中小厂商扎堆中低端市场,产品工艺、配方、应用场景趋同,依赖低价竞争,行业利润空间被压缩。

高端市场突破难:国际龙头品牌壁垒高、服务体系完善,大型牧场客户粘性强,本土企业切入高端市场需长期技术与市场验证。

3. 行业发展制约因素

终端认知与推广不足:部分中小养殖主体对过瘤胃保护赖氨酸价值认知不足,仍依赖传统营养方案,市场教育与推广成本高。

原料与成本波动:核心包被材料、能源价格波动影响生产成本,压缩企业盈利空间。

服务体系薄弱:多数本土企业缺乏专业营养师团队,配套营养方案、技术服务能力不足,难以匹配高端市场需求。

五、行业进入壁垒

1. 技术与工艺壁垒

核心技术壁垒:需掌握包被材料研发、靶向释放控制、工艺参数优化等核心技术,涉及材料学、动物营养学、加工工艺学多领域交叉,研发周期长、投入大、失败率高。

工艺控制壁垒:生产需精准控制包被厚度、颗粒均匀度、稳定性,对设备精度、生产环境、操作人员要求极高,批次稳定性需长期工艺积累。

专利壁垒:国际龙头布局大量核心专利,新进入者易面临专利侵权风险,自主研发需突破专利封锁。

2. 资质与合规壁垒

行政许可壁垒:需取得饲料生产许可证、产品批准文号、安全性评价报告等资质,审批流程严格、周期长、门槛高。

质量标准壁垒:需满足国家及团体质量标准,通过瘤胃保护率、小肠释放率、稳定性等多项检测,产品质量需持续稳定达标。

3. 资金与规模壁垒

前期投入大:需投入高端生产设备、研发实验室、质量检测体系,前期固定资产与研发投入高。

规模效应壁垒:行业具备显著规模效应,规模化生产才能降低成本、提升竞争力,中小规模企业难以形成成本优势。

4. 市场与渠道壁垒

品牌信任壁垒:高端市场依赖长期市场验证与品牌口碑,新进入者品牌认可度低、客户开发难度大。

渠道壁垒:成熟渠道被头部企业占据,大型牧场、核心饲料厂合作粘性强,新进入者难以快速搭建高效渠道网络。

服务壁垒:高端市场需配套专业营养方案、技术服务,服务体系建设周期长、人才稀缺。

文章摘取路亿市场策略(LP Information)出版的《全球过瘤胃保护赖氨酸市场增长趋势2026-2032-LP Information》,本报告将深入分析当前美国关税政策及各国的多样化应对措施,评估其对市场竞争结构、区域经济表现和供应链韧性的影响。

LPinformation,Inc. 成立于2016年,是一家收集全球行业信息的美国领先出版商,主要为企业用户提供各类行业信息,如深度研究报告、市场调查、数据统计、行业信息等,以协助企业领导人做出明智的决策。在2021年,由路亿(广州)市场策略有限公司负责开展中国业务。

路亿市场策略(LP information)通过市场调研报告,为客户提供产品的销量、收入、价格、增长率、市场占有规模及竞争对手等数据分析,结合过去5年的历史数据预测未来5年的行业发展趋势,并提供销量预测、收入预测,帮助企业更加全面的了解产品信息,促使协助各大企业采取有效的战略行动,作出明智决策,有效降低损失,提高收入,取得卓越成就。

联系我们

邮箱:

info@lpinformationdata.com

电话:

177 2819 6195(微信同号)

网址:

www.lpinformation.com.cn

点击阅读原文

关注我们