山东黄金集团7.38亿补税案启示:产业整合政策落地的多层考量

作者:李予哲,通商律师事务所专职律师

2025年11月10日,山东黄金集团发布公告称,子公司因数年前落实山东省非煤矿山整合政策而无偿划转矿业权资产,需补缴税款及滞纳金合计7.38亿元。该事项经自查认定不符合特殊性税务处理条件,按一般性税务处理执行。此案揭示了政策导向交易与税法规则间的张力,产业整合需统筹监管合规风险。本文深入剖析事件背景及启示,为市场主体提供实操参考。

一、山东省非煤矿山产业整合政策背景

(一)安全事故触发政策出台

2021年1月,山东栖霞笏山金矿爆炸事故致22人被困,造成6847万元损失;2021年2月,招远曹家洼金矿火灾致10人被困,造成1375万元损失。两起事故直接推动山东省强化非煤矿山整治,要求优化矿产资源布局,压实安全生产责任。

(二)政策体系快速构建

2021年2月,烟台市出台《清理整顿非煤矿山工作方案》,明确抬高行业门槛、引导企业重组兼并。2021年7月,山东省政府批复同意烟台市8个区(市)金矿资源整合方案,确立"一区域一采矿权人"原则。

二、矿业权整合交易安排及税务挑战

(一)核心资产整合路径

为落实产业整合政策,山东黄金集团采取三步走:

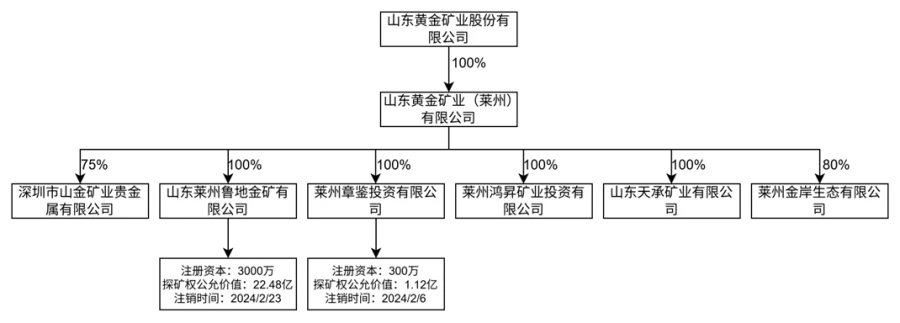

1. 2021年6月,莱州公司现金1.69亿元收购黄金集团持有的焦家金矿采矿权等资产,解决历史遗留的矿业权租赁问题。

2. 2021年2月,以4800万元收购章鉴公司100%股权,获取账面价值2251万元、评估值1.12亿元的探矿权。

3. 2021年8月,以20.34亿元收购鲁地公司100%股权,取得评估值22.48亿元的探矿权。

图:产业整合后股权架构示意

(二)无偿划转遭遇税务稽核

2023年10月,章鉴、鲁地公司将矿业权整合至莱州公司后注销。2025年11月,莱州公司自查确认无偿划转行为不符合特殊性税务处理条件,需补缴企业所得税5.08亿元及滞纳金2.30亿元。

三、产业整合的合规风险深度剖析

(一)特殊性税务处理适用难点

1. **政策要件冲突**:财税〔2014〕109号要求资产按账面净值划转且会计不确认损益。但鲁地、章鉴公司探矿权公允价值合计23亿元,远超其注册资本(章鉴300万元、鲁地3000万元),会计处理必然产生损益,触碰政策红线。

2. **会税张力凸显**:子公司无偿划转资产时,冲减长期股权投资账面价值不足部分计入损益,违反"划出方企业不确认损益"的硬性条件。企业误判特殊性税务处理适用空间,酿成巨额补税后果。

(二)矿业权流转的监管特殊性

依据《矿产资源法》,矿业权转让需经审批生效。2023年新规虽豁免母公司与全资子公司间矿业权变更的5年持有期限制,但企业选择"股权并购+资产划转"而非直接吸收合并,增加税务风险敞口。历史案例显示,直接购买矿业权审批流程长,难匹配产业整合时限要求。

(三)替代方案可行性评估

定向增资补足净资产看似可满足划转条件,但面临三大阻力:

1. 增资规模需覆盖23亿元探矿权价值,易被税务机关认定为避税安排;

2. 巨额现金支出冲击集团资金链,经济可行性存疑;

3. 债权人可能以"变相抽逃出资"为由发起诉讼,法律风险显著。

(四)税收确定性管理缺失

大型集团应前置税收风险管控,申请税收事先裁定。山东虽有裁定案例(如胶州史密斯机械合并案),但国家层面规则尚未落地。若莱州公司在交易前申请裁定,可避免后续7.38亿元损失。当前税收征管能力强化背景下,企业亟需将税务合规纳入决策核心。

四、行业启示

本案以7.38亿元代价警示:产业整合不仅是规模扩张,更是法律、税务、财务的系统工程。政策落实需同步考量税法刚性,避免简单套用政策红利。企业应重塑风控体系,将税收事先裁定作为重大重组前置程序,确保政策落地与合规经营双轨并进。在高质量发展阶段,漠视监管红线将付出远超预期的成本。