2026年4月初,深圳税务局对国际货运代理企业启动专项税务核查,追溯2025年8月至2026年3月。此次行动力度大、范围广,针对"打包开票"和"私账结算"等不合规操作,被视为跨境物流税务合规深水区元年。

图源:网络(侵删)

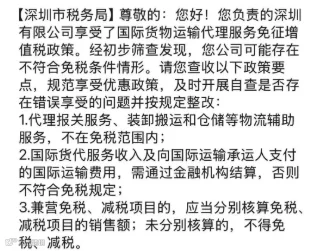

税务核查的关键事项

本次核查聚焦收入与税务申报匹配问题。根据规定,国际货运代理服务中纯粹运输代理环节可享受增值税免税政策,但报关、仓储、装卸及国内运输等应税项目须按6%税率开票缴税。行业长期存在将应税收入打包纳入免税申报或使用私人账户收款的现象,随着金税四期系统实施,此类操作风险全面暴露。

核查突出三大特点:追溯周期长达8个月;免税与应税业务必须严格拆分开票;合同流、资金流、票据流需完全匹配。

图源:网络(侵删)

对卖家的潜在影响

货代税务问题将直接影响跨境卖家。若合作货代被查出虚开发票,卖家作为受票方极可能被连带协查;严重情况下,将面临清关延误、货物扣押甚至人货两空的风险。此次行动实质是跨境产业链的全面合规洗牌。

依赖低价策略的不合规货代企业将加速退出,而坚持合规运营的物流企业将迎来发展机遇。

图源:网络(侵删)

行业格局:合规货代崛起

监管收紧加速市场出清。当价格优势不再可持续,服务稳定性、合规性和风险兜底能力成为卖家核心考量标准。行业洗牌凸显了长期合规企业的优势,例如部分深耕泛太平洋航线的物流企业,通过公对公结算、三流匹配及全流程覆盖,构建了可信赖的服务网络。

在监管全面强化的背景下,合规本身已成为核心竞争力。

图源:网络(侵删)

卖家应对策略

建议卖家立即开展自查:

第一步,查资质:验证货代的一般纳税人资格、税务信用记录及海关AEO认证,通过官方渠道核实信息。

第二步,看账户:优先选择公账结算企业,私账收款模式风险极高。

第三步,理单据:确保委托合同、费用发票、报关单及物流轨迹完整可查。

第四步,谈合同:明确要求免税与应税项目分开开票,写入书面协议。

第五步,拒低价:5%的成本节省无法抵消虚开发票带来的潜在税务追溯风险。

图源:网络(侵删)

深圳并非个案,广州、义乌、杭州等跨境集散地的严查将陆续展开。合规已成必然选择——主动优化合作伙伴体系可清除隐患,被动应对则可能遭致重大损失。跨境运营中,物流伙伴的选择重要性不亚于产品选品。