近日,财新报道称,全国P2P网络借贷风险专项整治工作领导小组办公室已向各省市网贷整治办下发了《关于开展P2P网络借贷机构合规检查工作的通知》,随同这一通知下发的还有此前市场颇为关注的《P2P合规检查问题清单》(包含108条),这标志着全国将实行统一的整改验收标准,地区间的监管套利将不复存在。

此前,北京、上海、深圳、广东等省市已经下发了各地整改验细则。其中上海、深圳作为网贷平台集中的城市,其下发的文件往往会对其他地区或全国政策文件的制定起到一定的借鉴意义,故我们将全国108条与上海168条(《上海市网络借贷信息中介机构合规审核与整改验收工作指引表》)和深圳106条(《深圳市网络借贷信息中介机构整改验收工作指引表》)分析对比,来看看具体有哪些变化。

从全国、上海、深圳下发的合规验收清单或整改验收工作指引表组成部分来看,基本大同小异,主要是由网贷监管细则中的十三条红线、平台应尽义务及风险管理相关要求、信息披露、重点领域红线以及其他违反有关法律法规、监管规定的情形等部分组成。

表1全国验收清单与上海、深圳整改验收细则整体对比

资料来源:网贷之家研究中心

此次合规检查相对以往标准,细则要求有所不同,表现为六项新增、五项差异、十大亮点。

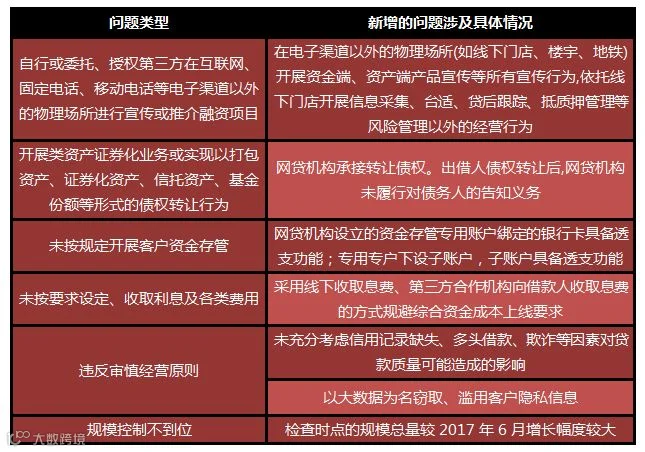

一、六项新增

表2全国108条合规验收清单新增项

资料来源:网贷之家研究中心

二、五项差异

表3全国108条与上海168条、深圳106条不同点

资料来源:网贷之家研究中心

注:平台核心关联方是指持有(控制) 5%以上股份(表决权)的股东、实际控制人、董事、监事、高级管理人员及其近亲属,以及与平台受同一实际控制人控制的关联方;具有相应资质的平台关联方是指具有融资担保业务资质的融资担保机构、保险公司等专业融资担保、保险机构。

三、十大亮点

1、 明确合规检查程序

此次合规检查最后期限为2018年12月底,检查程序包括机构自查、自律检查、行政核查及检查汇总三项检查程序,开展各项检查的主体及检查结果报告路径不同,体现了由下至上、层层上报的关系,具体如下:

表4 P2P网贷平台合规检查程序

资料来源:网贷之家研究中心

此次合规检查后平台并非直接备案,而是再需经过一段时间运行检验后,条件成熟的P2P网贷平台方可按要求申请备案。

2、 实行“一票否决制”

地方网贷整治办进行行政核查时,如发现平台的自查报告及协会的自律检查报告存在内容不真实、故意瞒报、漏报、弄虚作假等情况,有权一票否决平台备案申请,体现了此次检查的严肃性。

3、 细项整合、未留可变项目

全国108条相对地方的整改验收指标表,检查条目在数量上有所减少,主要是因为将部分检查细项做了整合,并且删除了类似“其他有关问题”的要求。整合主要体现在,全国108条对散落在多个细项、但同属同一概念范畴的禁止项整合到一个细项下,体现了“分类”的概念;取消了很多项“其他有关问题”的禁止项,未留可变项目,体现了统一监管的要求。

4、 债权转让履行对债务人的告知义务

债权转让应告知债务人具备法律依据。《合同法》第八十条规定,“债权人转让权利的,应当通知债务人。未经通知,该转让对债务人不发生效力。”全国108条新增债权转让应告知债务人的检查事项。P2P网贷行业爆发流动性危机背景下,借款人恶意逃废债现象猖獗,存在部分借款人以原债权人已发生变化为由拒绝还款的情况。债权转让告知借款人后,债务人无法再以此为由逃脱还款责任,而是应依法对债权受让人还款。全国108条还指出,债权转让后应由P2P网贷平台告知债务人。

5、 重申清理违规业务

全国108条明确了校园贷、与地方金交所合作、现金贷业务存量业务必须清理完毕。虽然监管已多次表态违规业务不得新增,但部分P2P网贷平台仍以多种伎俩开展违规业务企图绕过监管,比如以“手机回租”等形式开展变种现金贷业务,宣称仅充当“引流”角色与金交所合作等,而全国108条从大的业务范畴概念出发,将校园贷、与金交所合作、现金贷列为禁止项目,堵死了各种变种花样。

6、 严控业务规模

2017年6月,《关于进一步做好互联网金融风险专项整治清理整顿工作的通知》要求,整改期间P2P网贷平台不合规业务要逐步压降至零,不得新增不合规业务。而部分平台并未严格执行要求。全国108条严查P2P网贷平台规模控制不到位情形,禁止规模大幅增长。而规模增长选取的参考时间点即《关于进一步做好互联网金融风险专项整治清理整顿工作的通知》的发布时点。

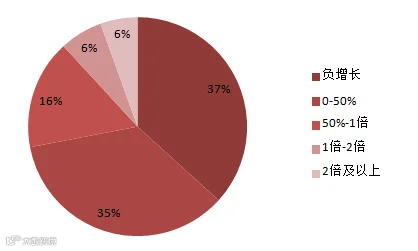

以“贷款余额”作为平台规模增长的评价指标,选取2017年6月贷款余额Top300的P2P网贷平台为样本,观测平台规模增长情况可发现,平台对规模控制效果逐渐明显,超八成以上平台业务增长在一倍以内。

2018年7月相对2017年6月,贷款余额减少的样本平台占比为36.50%,贷款余额增长在一半以内的平台占比为35.04%,两者累计占比为71.54%;一半至一倍增幅的平台占比为16.06%;一倍至两倍增幅的平台占比为6.93%;两倍及以上增幅的平台占比为5.47%。

图1 2018年7月P2P网贷平台贷款余额增长区间分布

资料来源:网贷之家研究中心

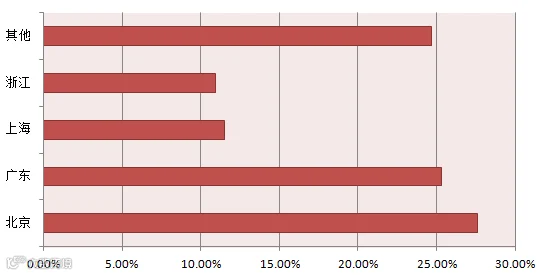

单独分析贷款余额规模增长的平台,可发现增长的平台多分布在北京和广东地区。两地区贷款余额增长平台数占规模增长平台总数的一半以上,其中又以北京的平台占比最多,而北京也是全国为数不多的重申要求严格执行双降的地区。

图2 贷款余额增长平台地区分布

资料来源:网贷之家研究中心

7、 严禁高息及变相高息借款

全国108条禁止以任何形式超资金成本上限借款。其中,除了再次确认高额逾期利息、滞纳金、罚息不能超过最高院制定的逾期利率上限标准外,还初次明确P2P网贷平台不能采用线下收取息费、第三方合作机构向借款人收取息费的方式规避综合资金成本上限要求。

8、 线下门店业务仅限风险管理

线下门店可以存在,但是仅能开展信息采集、核实、贷后跟踪、抵质押管理等风险管理业务,这顺应了车贷、三农贷业务开展需要铺设线下风控团队的需要。为防止利用线下门店变相开展违规业务,全国108条明确除了风险管理业务,其余关于资金端、资产端产品宣传业务,线下门店一律不得涉及;委托其他第三方绕道进行线下推介项目、获取资金同样被禁。

9、 注重客户信息隐私

根据银保监《网络借贷信息中介机构业务活动信息披露指引》要求,P2P网贷平台应当披露借款人收入、财务状况、还款能力、涉诉及受行政处罚等情况,那么P2P网贷平台即可获取包括借款人姓名、身份证号、联系方式、银行账户等可描述借款人情况的多维度信息。而这些信息极易复制、传播,很可能会在借款人不知情情况下,被克隆,甚至用以地下黑市交易。全国108条禁止P2P网贷平台以“大数据”为名窃取、滥用用户隐私信息,对于用户信息起到一定保护作用。

10、重视影响贷款质量的其他因素

《网络借贷信息中介机构业务活动信息披露指引》要求P2P网贷平台披露借款人在其他平台借款情况及征信报告,但鲜有平台公布针对不同程度多头借款、不同信用记录借款人,分别采取了怎样的差异性风险防范措施。全国108条要求P2P网贷平台审慎经营,新增禁止平台不充分考虑信用记录缺失、多头借款、欺诈等影响贷款质量的因素。但核查实践中,如何认定平台是否充分考虑上述因素及认定标准尚不明确,平台在接下来的整改中可能存在疑惑。

整体总结

总体看,《通知》在市场预期时间点下发,标志着全国范围的整改验收工作正式实质性开启,并与之前的监管文件保持连续性,对于重塑网贷发展环境、提振投资人信心发挥重要作用。对于市场标准不一的银行存管、线下门店等争议项均给出了明确的业务规范,便于P2P网贷平台有的放矢统一整改。预计平台的整改步伐将大幅提速,P2P网贷平台将持续向好、良性发展。

编辑 || W

作者 || 王春影/王海梅

来源 || 网贷之家(WDZJ-OFFICIAL)

图片来自网络,如有侵权请联系我们删除