点击蓝字关注我哦

为什么花呗一直没有上征信呢?

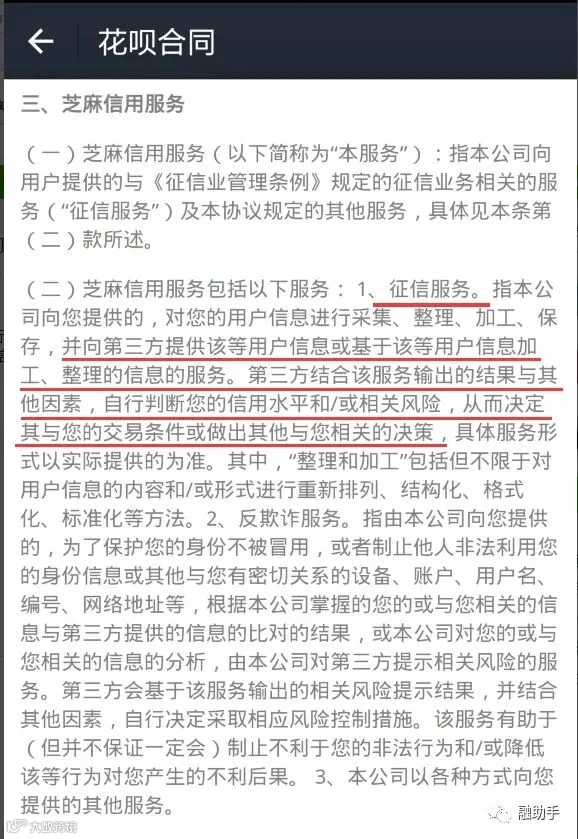

对于贷款类金融科技业务来说,数据是核心竞争力之一,花呗的信用付业务大众、高频,数据价值不可估量,这些数据价值最大化的方式就是产品化的向金融机构有偿输出。

2014 年,中国人民银行决定试点办理个人征信业务牌照,首批申请个人征信试点牌照的有八家机构,其中就包括芝麻信用、腾讯征信。

2015年1月,八家机构的准备工作正式开始,最初规划准备的时间是六个月,但三年之后的2018年1月,却传出百行征信获批的消息,中国互联网金融协会为最大股东,之前的八家机构均未获得牌照,仅在百行征信各持股8%。

八家机构在百行征信里出现一个付出与回报的不等价的情况:芝麻信用和腾讯征信两家巨头的数据量与其他股东天差地别 ,但它们在百行征信中获得的利益却是等价的。

2019年,有媒体报道称“阿里和腾讯等股东机构拒绝向百行征信提供信贷数据。”

其实,花呗接入征信,意味着其信贷数据将被所有金融机构共享。

对于用户纠结要不要升级花呗,其实小融认为,入征信对用户来说不一定是坏事,优质借款人的数据进入征信后,会让用户获得更多的金融服务,这次数据共享也将让很多金融机构对用户的授信更准确。

不过对于蚂蚁集团来说,这次的接入无疑是场损失。因为对于多数用户而言,花呗被看作一种新的消费方式,而不是金融服务,接入征信后也就意味着其金融属性已经大于消费属性,难免会遭到一些用户的抵触。

但对于金融机构而言,花呗入征信的得失很明显:数据上报征信的好处是可以增加借款人的评判依据,而且金融机构之间数据共享,有利于提升整体风控,对于一般的金融机构而言,花呗进入征信系统是利好。

总结下来,花呗接入征信利于其他金融机构、有利于央行征信系统和我国信用体系建设,但对于蚂蚁集团而言弊大于利。

其实花呗接入央行征信的“迟到”不是个例,不少互联网巨头的信用付产品也选择了“迟到”,比如同样在近期启动IPO的京东数科,也是在2019年才开始分批接入央行征信。2019年信用付接入央行征信,2020年启动IPO,不知道IPO与入征信之间有什么关联。

不过值得庆祝的是,为加快建立覆盖全社会的征信系统,提升征信市场有效供给,2020年7月17日,央行征信与百行征信正式签署战略合作协议。

根据协议内容,双方将在依法合规、保障信息安全的前提下,积极开展征信战略、业务、技术合作研究,切实发挥“政府+市场”作用,共同推动我国征信市场繁荣发展。双方按照中国人民银行关于中国征信市场顶层设计,实现差异化发展,坚持互利互惠、循序渐进原则,共同探索合作机制创新,提升双方征信服务创新能力,共同创建并维护公平的市场环境。同时,双方将严格贯彻落实《征信业管理条例》的有关规定,切实做好信息主体权益保护。

两大征信合作加上花呗、白条等巨头的加盟,商业银行互联网贷款未来发展可期。