美国在半导体领域对中国制裁不断加码后,再次传出美国杜邦准备暂停对国内光刻胶的供应,若消息成真,将会使得原已开始进入下行周期的半导体行业,更显得雪上加霜。

1光刻胶是什么?

在集成电路制造领域,如果说光刻机是推动制程技术进步的“引擎”,那么光刻胶就是这部“引擎”的“燃料”。光刻胶的质量和性能直接影响集成电路性能、成品率及可靠性,耗费时间约占整个芯片工艺的40%-50%。由此可见,光刻胶对于集成电路的重要性。

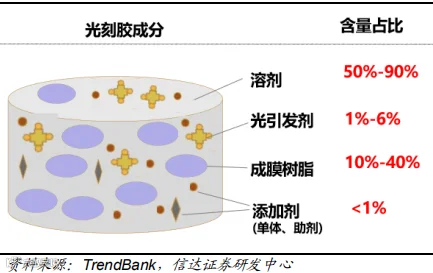

光刻胶又称光致抗蚀剂,是一种对光敏感的混合液体。其组成部分包括:光引发剂(包括光增感剂、光致产酸剂)、光刻胶树脂、单体、溶剂和其他助剂。光刻胶可以通过光化学反应,经曝光、显影等光刻工序将所需要的微细图形从光罩(掩模版)转移到待加工的基片上。

光刻胶成分

光刻胶显影示意图

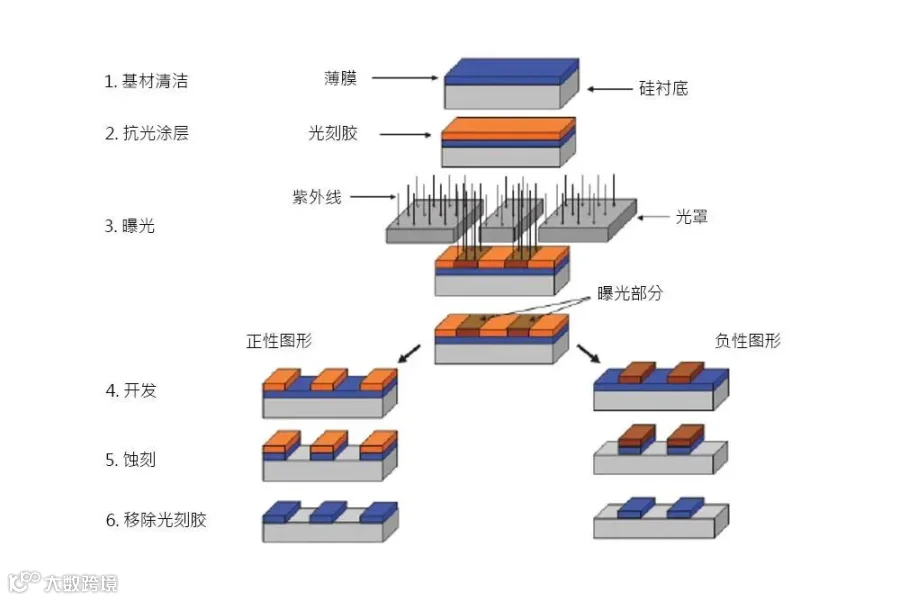

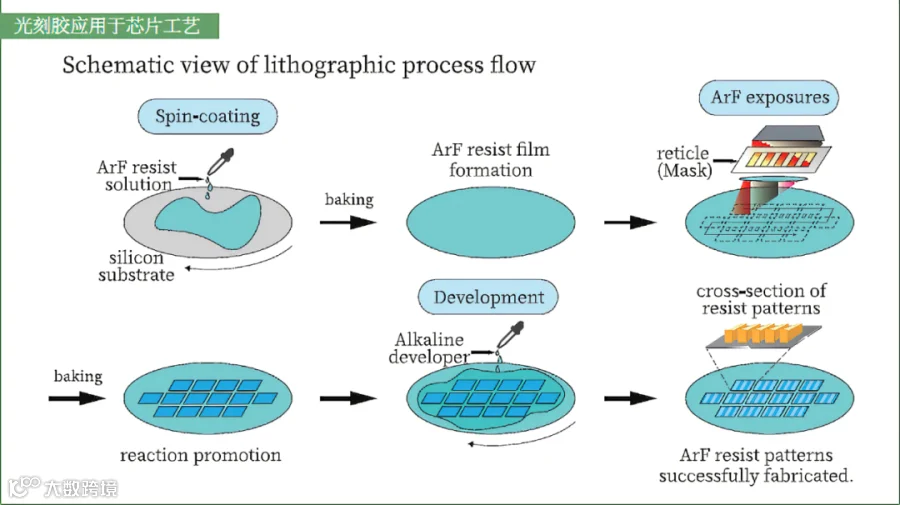

在半导体集成电路制造行业,主要使用g线光刻胶、i线光刻胶、KrF光刻胶、ArF光刻胶等。在大规模集成电路的制造过程中,一般要对硅片进行超过十次光刻。在每次的光刻和刻蚀工艺中,光刻胶都要通过预烘、涂胶、前烘、对准、曝光、后烘、显影和蚀刻等环节,将光罩(掩膜版)上的图形转移到硅片上。

光刻胶应用于芯片工艺流程

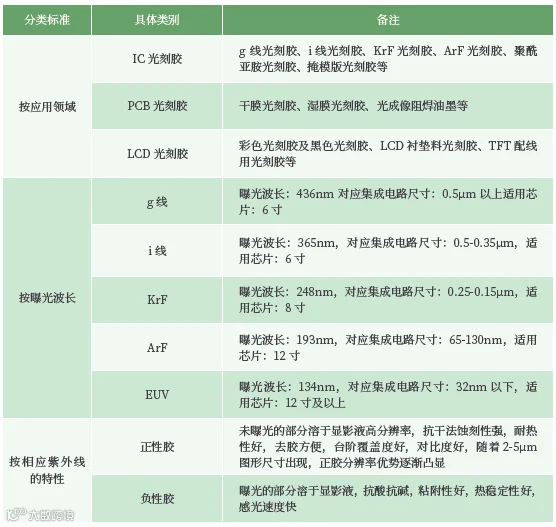

光刻胶的分类

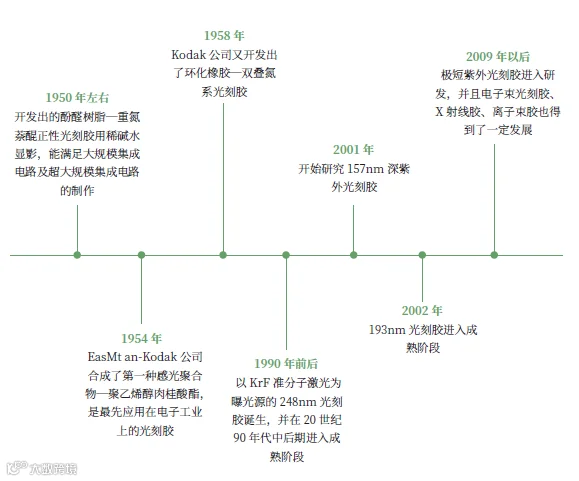

光刻胶的发展历程

2光刻胶90%市场被国外厂商垄断

光刻胶是半导体集成电路制造的核心材料,约占IC制造材料总成本的4%,地位至关重要,但在半导体整条产业链中的占比却非常之低。

数据显示,2020年全球的半导体光刻胶市场规模约为17.5亿美元。同期全球半导体市场规模4260亿美元,计算下来,半导体光刻胶市场在行业整体中的占比仅有0.4%。

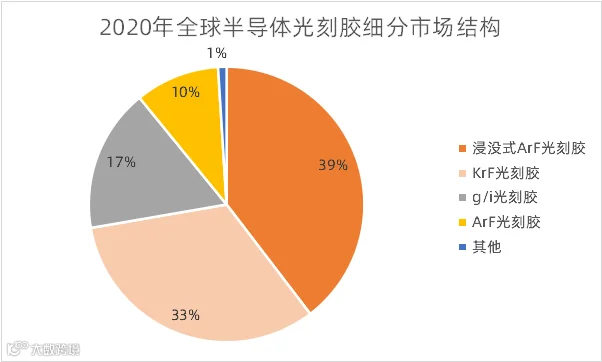

从细分市场来看,ArFi光刻胶(即浸没式ArF光刻胶)和KrF光刻胶的市场份额最大,均在30%以上,其次是g/i光刻胶,市场份额约为17%,EUV及其它类型半导体光刻胶合计仅有1%左右。但从未来发展看,作为代表着先进集成电路发展趋势的EUV光刻的关键耗材,EUV光刻胶对将芯片制程推进至5nm以下起关键作用,成长性无疑是最好的。

数据来源:前瞻产业研究院,果壳硬科技制图

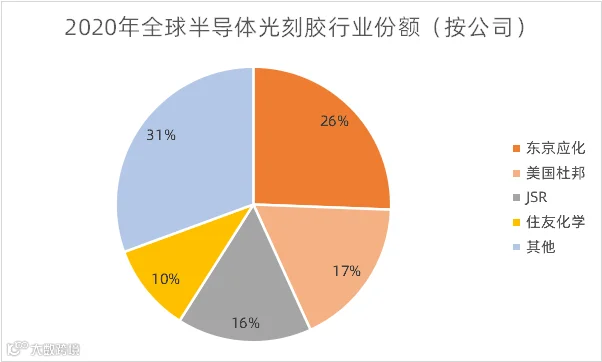

在全球半导体光刻胶市场中,日本企业稳居垄断地位。2020年,日本企业在全球半导体光刻胶市场中占据的份额至少在60%以上,其中东京应化以25.6%的市场份额占据龙头地位;美国杜邦位列第二,市场份额为17.6%。

数据来源:前瞻产业研究院,果壳硬科技制图

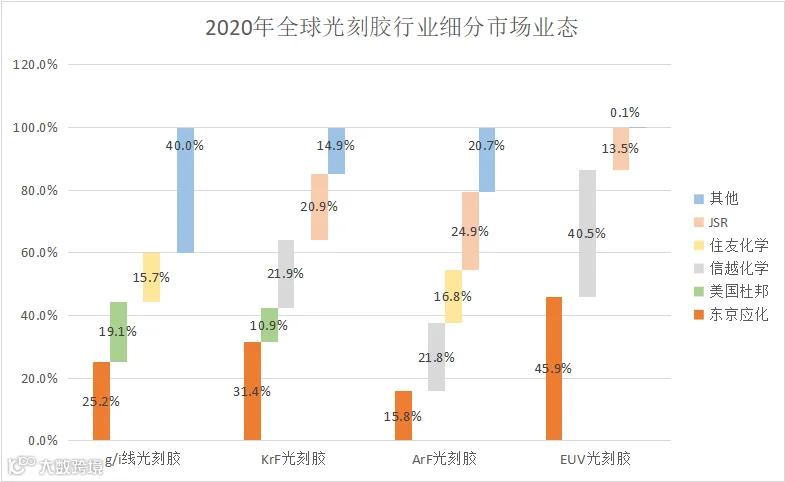

从细分市场看,2020年,日本东京应化在g/i线、KrF和EUV光刻胶市场的份额位列全球第一;JSR则以24.9%的市场份额把持着ArF光刻胶市场。

半导体光刻胶从全局到细分,市场集中度都非常之高:整体市场CR4(Concentration Ratio,行业集中度)近70%;ArF、KrF市场中,CR4均在74%以上;EUV市场则更为夸张,东京应化、信越化学和JSR三家日本公司的CR3高达99.9%,已经实现彻底垄断。

数据来源:前瞻产业研究院,果壳硬科技制图

一句话总结就是:市场规模小,集中度极高,日美企业垄断供应。

3光刻胶国产替代进度如何?

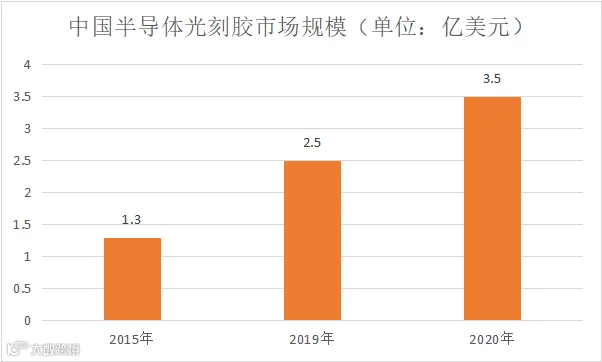

我国半导体光刻胶市场规模同样有限,国产替代进度并不理想,但整体增速比较快。据美国半导体协会的数据显示,中国半导体光刻胶市场从2015年的1.3亿美元增长至2019年的2.5亿美元,并在2020年快速跃升至3.5亿美元,同比增长约为40%。

数据来源:前瞻产业研究院,果壳硬科技制图

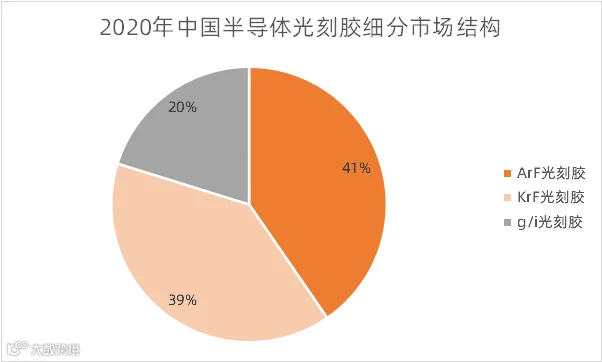

从国内半导体光刻胶的市场结构上看,2020年,ArF光刻胶占比40%;KrF光刻胶占比39%;g/i线光刻胶占比20%;EUV光刻胶则没有统计层面可见的数据。

数据来源:前瞻产业研究院,果壳硬科技制图

从本土光刻胶的整体产业结构看,相对低端的PCB光刻胶仍然占国内94%左右的供应,而高端的面板光刻胶与半导体光刻胶非常之少。

具体到半导体,目前适用于6英寸硅片的g线、i线光刻胶的自给率约为10%,适用于8英寸硅片的KrF光刻胶自给率不足5%,而适用于12寸硅片的ArF光刻胶基本依赖进口,更先进的EUV则连研发都处于相当早期的阶段。产能上,国内企业的产品,仅g/i线光刻胶实现批量应用,KrF仅少数研发进度领先企业实现小批量应用,即使最乐观估计,国产光刻胶行业与国际先进水也有两代的差距。

总体而言,我国半导体光刻胶对外依赖程度达80%以上,尤其是国产高端半导体光刻胶非常稀缺。据晶瑞股份公告数据显示,适用于6英寸晶圆的g/i线光刻胶自给率为20%,适用于8英寸晶圆的KrF光刻胶自给率小于5%,适用于12英寸晶圆的ArF光刻胶目前基本靠进口。

还是那句话,危机也是转机,虽然国内厂商当前市占率仍然较小,但此次“断供”将驱动研发补齐短板,进一步加快国产替代进程。这条暗夜之路并不平坦,但前方依然能看到依稀的曙光。

往期精选

沃泰芯半导体

用芯改变中国,

让世界选择中国芯

沃泰芯专业从事第三代半导体的研发、设计和制造。