全球芯片竞赛又加速了。

从最初的中美芯片大战,到疫情时代的缺芯危机,世界各国愈发认识到芯片对于信息时代的重要性,都在不遗余力地提供芯片补贴,采取减税等措施,扶持本土芯片供应链,韩国也正努力维持在半导体行业的领先地位。

一、韩国逆周期砸300万亿

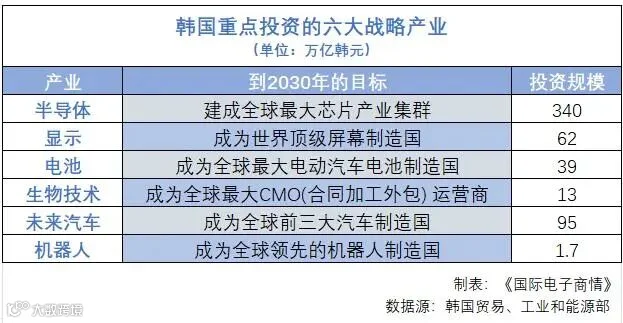

3月15日,韩国政府提出将打造“全球最大半导体集群”,该集群的目标是吸引超过 150 家芯片材料、零部件和设备制造商及半导体研发机构,从设计到制造,连接起半导体供应链的各个部分。

并计划在 2026 年之前,要向半导体、充电电池、电动车、机器人、生物科技及显示器六大行业引资超 550 万亿韩元,促进高科技行业发展。

而三星作为韩国的芯片明珠,将带头推动这一计划,于 2042 年前投资近 300 万亿韩元。三星的投资将是该计划的核心所在。

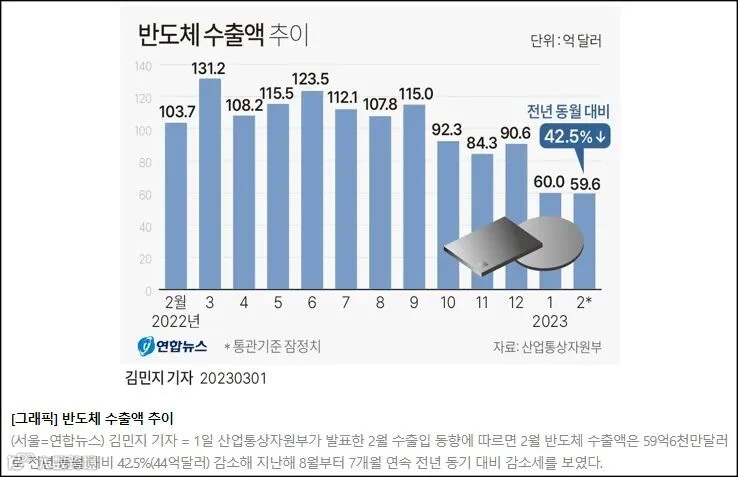

韩国拥有世界上最大的两家存储芯片制造商:三星电子和 SK 海力士。半导体产业也堪称韩国经济的“救命稻草”,去年韩国半导体出口额高达 1292 亿美元,占韩国出口总额的 18%,但随着全球经济放缓,韩国半导体产品和原材料正在各地仓库堆积。

韩国统计厅3月5日发布的数据显示,韩国今年1月芯片库存率为 265.7%,创6年以来最高水平。今年 2 月,韩国半导体出口额为 59.6 亿美元,同比下降 42.5%,这种低迷表现对该国的出口造成了很大影响。

此外,在由台积电主导的全球芯片代工领域,三星与台积电的差距也在拉大。目前,台积电仍稳居老大之位,市场占有率超过 50%。三星则位居第二,市场份额约为 15%。不过去年 10 月,三星曾为芯片生产计划制定了一份雄心勃勃的路线图,计划在 2027 年前生产出全球最先进芯片。

在这一背景下,韩国正试图确保在半导体行业的优势地位,并在芯片代工领域获得更大立足点。

二、全球芯片战局震荡

2020 年前,全球芯片高度依赖韩国和中国台湾,整个亚洲已掌握了全球 80% 的半导体出口,仅台积电一家市占率就达到 55%,苹果、高通、博通在内的美国芯片设计企业严重依赖亚洲代工。

2020 年后,为了减少对亚洲代工厂的依赖,美国投入 520 亿美元扶持本土芯片制造业,还对向中国出口先进芯片和芯片制造设备实施全面限制,限制有关企业在华扩大生产和投资。

欧盟也不甘示弱,于去年 11 月敲定 450 亿欧元芯片法案,扶持本土芯片供应链,减少对美国和亚洲制造商的依赖。印度、日本等国也同样有发展先进半导体产业的计划。

我国也先后发布了半导体的扶持政策,2021 年全国两会发布《“十四五”规划和2035年远景目标纲要》,提出加强在人工智能、量子计算、集成电路前沿领域的前瞻性布局。今年 1 月份,上海、北京、深圳、江苏、浙江、安徽、湖北等地就陆续发布了加快推动集成电路产业链提升发展的利好政策和重点项目计划。

这一系列同频共振的重大举措,无疑令国内低迷已久的集成电路行业为之一振!

不过我们也应该清晰地认识到,产业的发展始终离不开人才的支撑,这是急不来的软实力。

过去,我们的价值导向出现了问题,痴迷于赚快钱,楼市、网红直播创造了一波又一波的造富神话;今天,我们要想搞好芯片,需要的是芯片工程师几十年如一日的专注,需要的是“耐得住寂寞”的精神。

从赚快钱到坐科技冷板凳,不是一朝一夕就能完成的,这是一个漫长的转型期,还需一步一个脚印,稳步前行。

往期精选

沃泰芯半导体

用芯改变中国,

让世界选择中国芯

沃泰芯专业从事第三代半导体的研发、设计和制造。