随着百年未有之大变局持续演变,新一轮科技革命加速推进,城市格局迎来深度调整。

作者:凯风

大省、大市、大县正成为拉动经济增长的核心力量。全国共有333个地级及以上城市、2844个县(含市辖区、县级市)和3.86万个乡镇(街道)。其中,百强市、百强区、百强县是区域经济的领头羊。

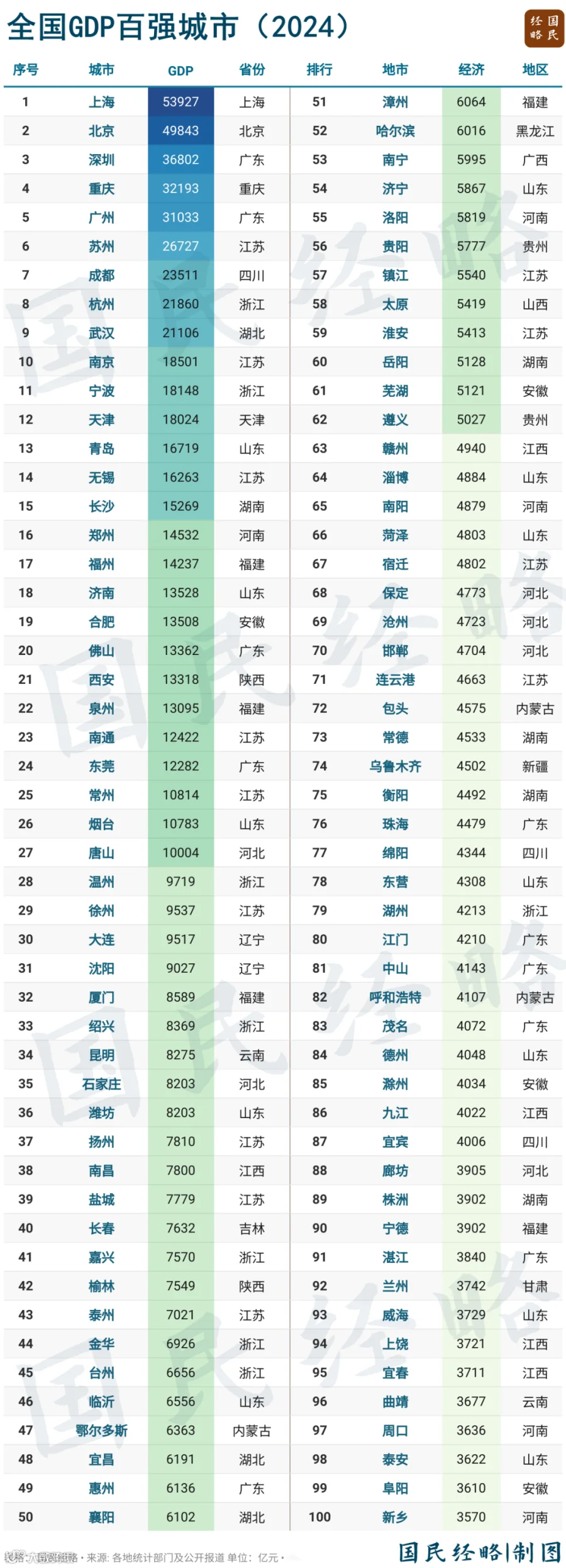

百强市:江苏全面领跑,四省尚无入围

2024年内地GDP百强市门槛已升至3600亿元,50强突破6000亿元,前十强逼近2万亿元。万亿城市从稀缺迈向普及,目前“万亿俱乐部”扩容至27城。

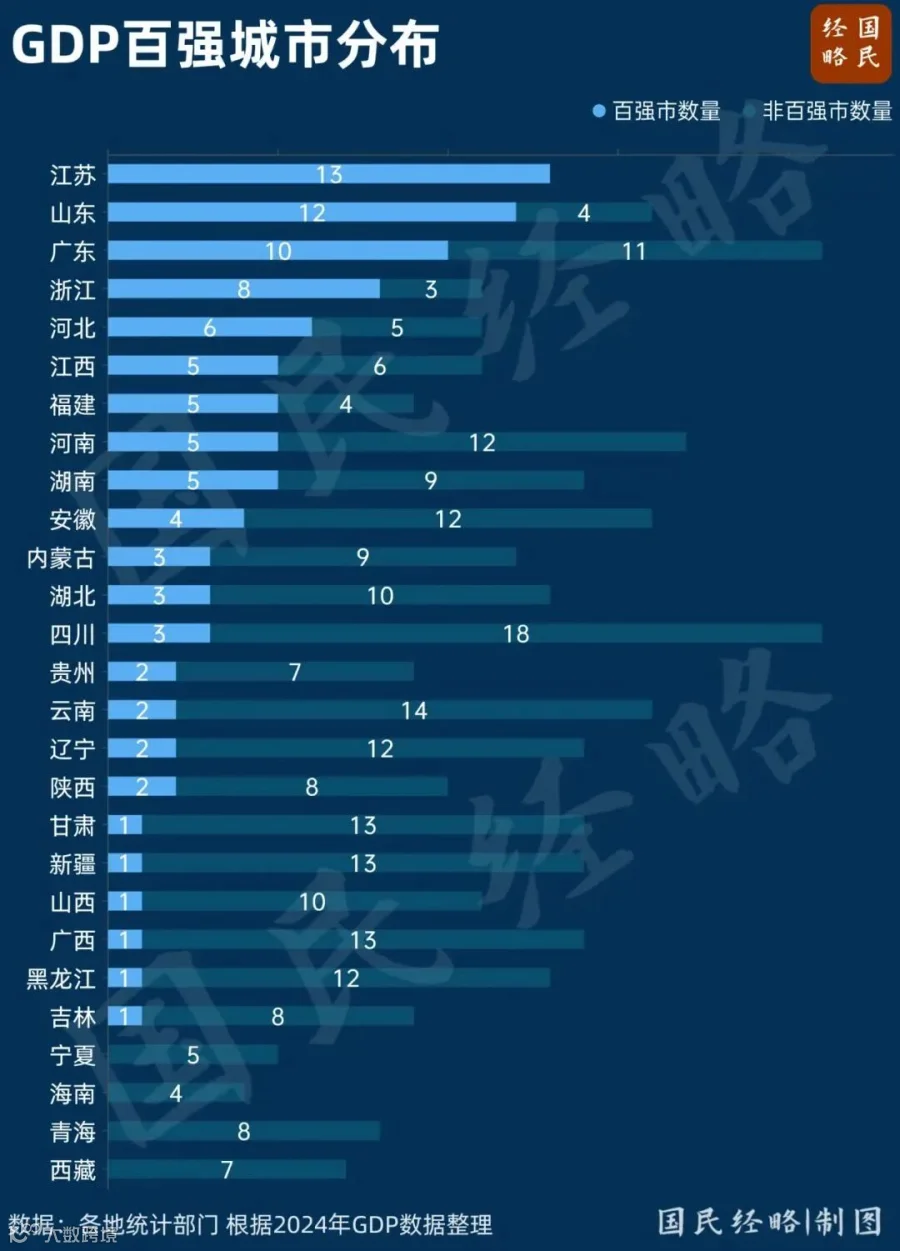

百强市分布呈现明显区域集中特征,东部省份优势显著。江苏以13城全部入围高居榜首,实现“十三太保”满员上榜,“苏超”概念进一步强化;山东12席、广东10席、浙江8席、河北6席紧随其后。

广东虽为经济第一大省,但因行政区划细密(21个地市),且粤东西北发展滞后,导致百强市数量不及江苏、山东。中西部多依赖“强省会+副中心”或“省会+资源型城市”模式。四川仅成都、绵阳、宜宾三城上榜;内蒙古依靠呼和浩特、鄂尔多斯、包头入选,分别代表省会、煤炭与稀土产业。

东北地区仅有沈阳、大连、长春、哈尔滨四个副省级城市进入百强。海南、青海、宁夏、西藏尚无城市入围,主要受限于经济体量小或地理条件复杂。

当前3000亿—4000亿区间竞争激烈,一次重大产业布局或投资即可重塑排名。未来城市竞争将更多依托城市群与都市圈协同,单一城市发展模式面临转型。

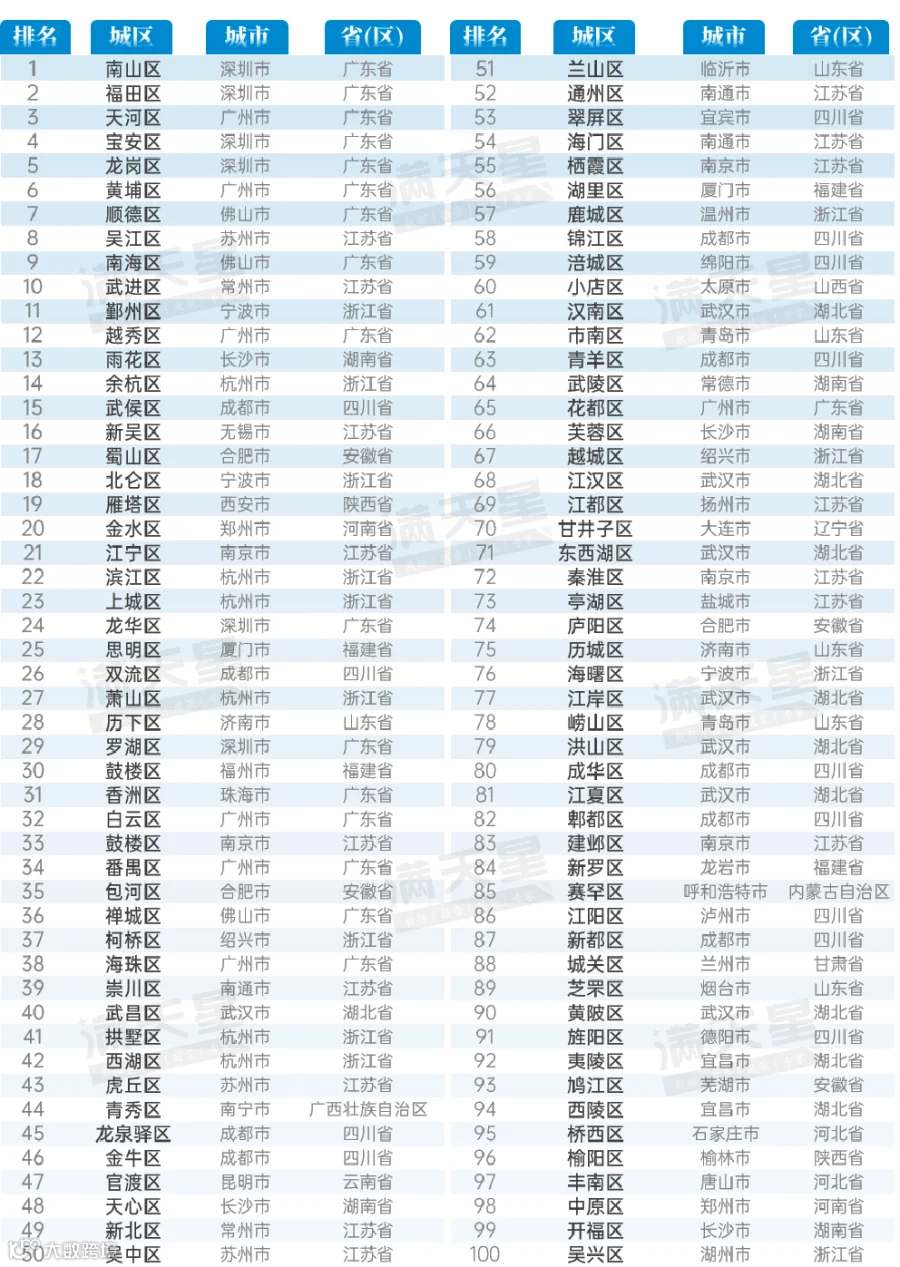

百强区:广东强势主导,苏浙川紧随其后

城区是中心城市、都市圈及城市群的主要承载单元。赛迪顾问发布的2025年百强区榜单对全国904个市辖区进行综合评估(不含直辖市辖区及国家级新区)。

综合实力十强区依次为:深圳南山区、福田区,广州天河区,深圳宝安区、龙岗区,广州黄埔区,佛山顺德区、南海区,苏州吴江区,常州武进区。广东独占八席,包揽前七,展现强大城区经济实力;江苏占两席。

从整体看,广东17区上榜居首,江苏16区,浙江与四川各13区,湖北10区,处于领先地位。广东强区集中于广深佛珠四市;东莞因“直筒子市”体制无设区,故无百强区或百强县。

江苏强区集中于苏南地区,涵盖苏州、南京、无锡、常州、南通、扬州等地,苏北相对薄弱。浙江强区分布于宁波、杭州、绍兴、温州,其中宁波鄞州区综合实力超越杭州余杭区,位列全省第一。

四川以13区位居中西部前列,超过山东、河南等经济大省,但高度依赖省会资源——成都独占9席。

若纳入直辖市,格局将发生重大变化。上海浦东新区GDP达1.78万亿元,位列全国城市第13位,远超郑州、长沙、合肥等省会;北京海淀、朝阳、西城,天津滨海新区亦具强劲实力。重庆则无城区进入十强。

不计直辖市情况下,深圳南山区、广州天河区、深圳福田区GDP总量位居前三,凸显广东核心城区的强大经济产出能力。协调发展需多元功能区并存,如金融、制造、科技、商贸等功能互补,方能构建可持续的城市结构。

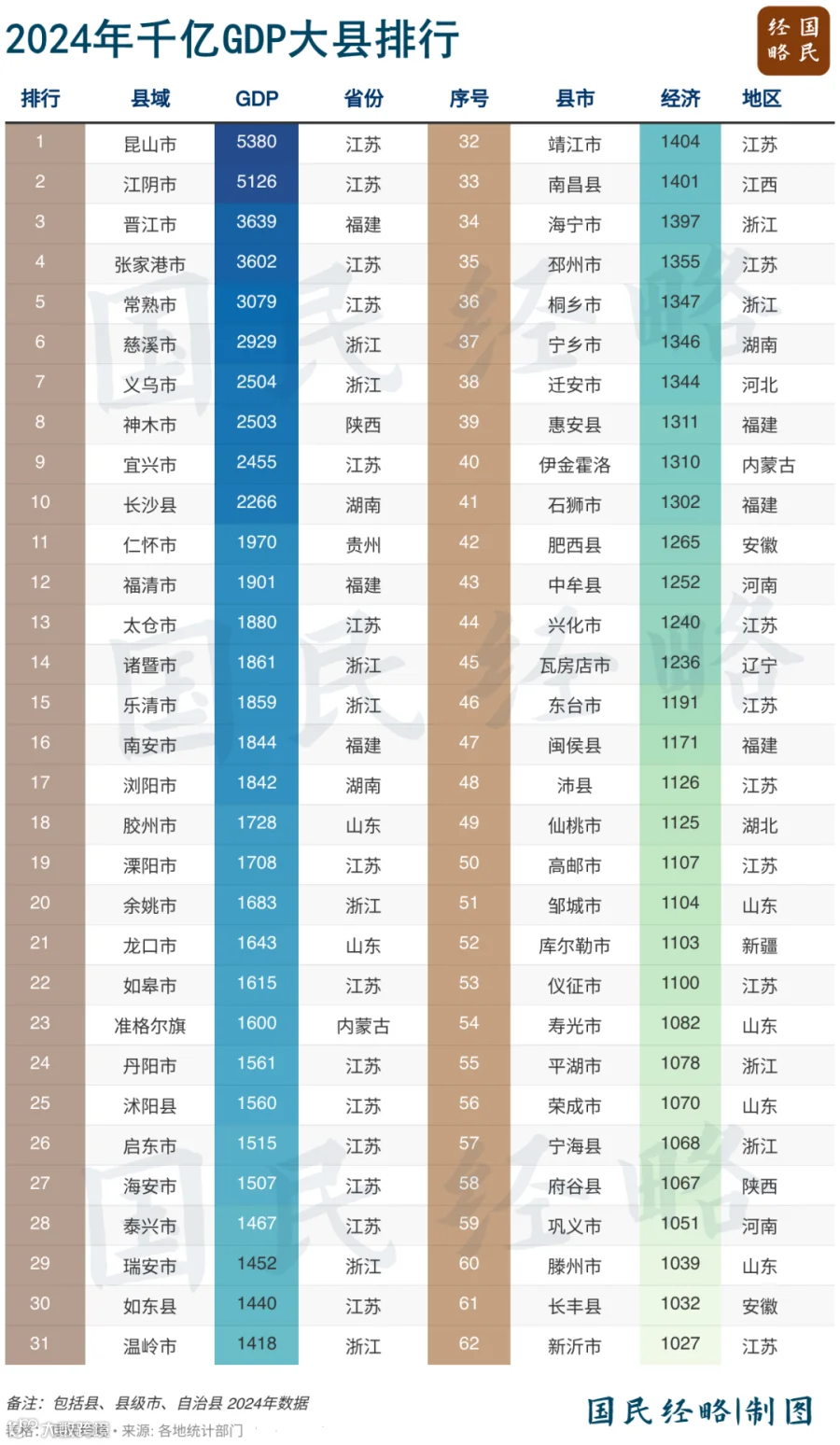

百强县:江浙引领,千亿县加速涌现

县域经济是区域发展的基础支撑。全国2800多个县级行政区中,除去977个市辖区,仍有1800余个县、县级市。而真正处于金字塔顶端的“千亿县”仍属少数。

百强县评选基于经济实力、增长动力、内生支撑、区域能级和共享发展五大维度,GDP仅为指标之一。从分布看,江苏、浙江、山东领先,分别占25席、15席、12席;前十名中江苏占据六席,并包揽前三。

广东实现零的突破,博罗县、四会市、惠东县跻身百强,均位于珠三角。粤东西北在“百千万工程”推动下,有望培育更多经济强县。

全国现有62个GDP超千亿的“千亿县”,八成集中在江苏、浙江、山东、福建四省。

GDP十强县格局稳定

昆山、江阴GDP突破5000亿元,领先优势明显,经济总量超过乌鲁木齐、兰州、海口等7个省会城市。十强县中八席位于东部沿海,两席在中西部:陕西神木市(资源型)、湖南长沙县(省会下辖)。

东部仍是千亿县主力

江苏22席遥遥领先,浙江11席,山东、福建各6席,均为产业强县。这些县域多源自“苏南模式”“温州模式”“晋江模式”,依托乡镇企业起步,以制造业为核心,园区经济为载体,外向型经济为驱动,形成独特发展路径。

中西部逐步崛起

湖南拥有3个千亿县,陕西、内蒙古、河南、安徽各2席,湖北实现零突破(仙桃市)。中西部千亿县多为资源型、省会周边或享有特殊政策的县级市。

广东、四川即将破局

广东缺乏千亿县,主因珠三角强县早已撤县设区,转为强区或强镇经济。粤东西北部分县域正借助政策支持加速追赶。

四川因成都“一城独大”,其他地市体量偏小,县域发展受限。但随着中西部产业转移和新能源产业兴起,四川县域正迎来发展机遇。

总体来看,在科技革命与产业变革推动下,城市与县域发展格局正在重构,区域竞争正由单体城市向城市群、都市圈协同演进。