一、当前套保环境的三个核心约束

在制定策略前,需厘清以下结构性约束:

约束一:远期贴水导致传统远期结汇显性亏损

人民币与美元利率深度倒挂使远期贴水持续。以2026年3月数据为例,3个月期远期年化贴水约2.26%,企业叙做远期结汇即锁定低于即期的汇率,财务账面直接呈现汇兑损失,与四年前利率环境完全相反。

约束二:期权成本高企但波动率回落

人民币快速升值推动期权隐含波动率走高(1个月USDCNH曾创2025年7月以来新高),虽近期有所回落,但绝对水平仍高,直接买入看跌期权成本对企业难以承受。

约束三:9300亿美元未结汇存量压力

截至2026年初,出口企业积压9300亿美元未结汇资金。叠加持续贸易顺差,形成"升值预期→集中结汇→汇率走强"的自我强化循环,企业"等反弹再结汇"易陷"越等越亏"陷阱。

二、套保工具性价比对比

| 工具 | 成本结构 | 优势 | 风险/劣势 |

|---|---|---|---|

| 远期结汇 | 远期贴水(年化约2.26%账面亏损) | 结构简单、确定性高 | 锁汇价劣于即期,财务表现承压 |

| 买入看跌期权 | 期权费高昂(隐含波动率下行中) | 保底不封顶 | 成本过高,中小企难以负担 |

| 风险逆转组合(sell call + buy put) | 期权费可降至零或接近零 | 零成本锁定汇率区间 | 放弃大幅升值时的额外收益 |

| 加盖远期 | 期权费补贴优化远期价格 | 综合成本优于纯远期 | 放弃大幅升值时的额外收益 |

| 跨境人民币结算 | 零成本 | 根本性消除汇率风险 | 依赖海外客户接受度 |

三、当前最优套保策略

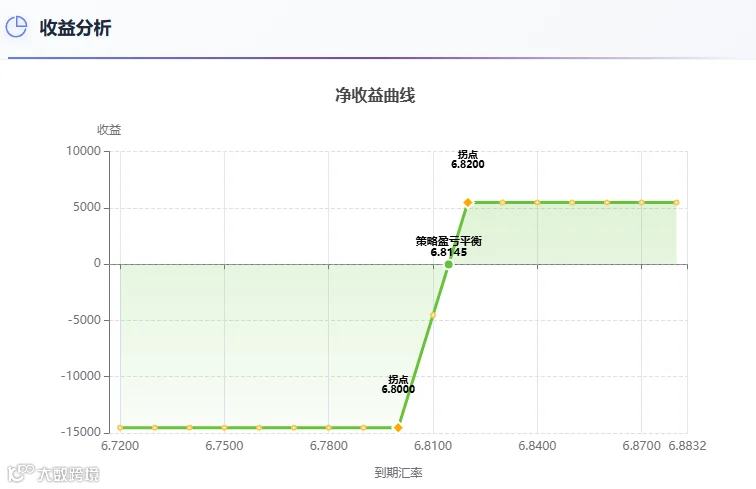

1. 首选策略:风险逆转期权组合

在远期贴水环境下,该策略凭借当前风险逆转(RR)正值窗口具备最佳性价比:

出口企业通过买入低行权价看跌期权+卖出高行权价看涨期权,实现零或极低成本锁定结汇区间。到期时:

- 即期汇率低于看跌行权价,按保底价结汇;

- 汇率介于两行权价间,享受即期升值收益;

- 汇率突破看涨行权价,按锁定高价结汇。

核心优势:

- 零成本套保:卖出看涨期权获取费用抵消买入成本;

- 规避远期贴水风险:无远期合约参与;

- 灵活调整空间:通过行权价差平衡保护力度与收益空间。

策略尤其适合能容忍汇率双向波动、需兼顾风险锁定与部分市场收益的企业。行权区间较窄时可优化为领口期权,但需支付少量期权费。

2. 次优策略:跨境人民币结算

若海外客户接受人民币支付(尤其"一带一路"及东南亚市场),可彻底消除汇率风险。当前货物贸易人民币结算占比近30%,较2018年翻倍增长;大宗商品领域占比达20%。对纺织服装等低附加值行业,因利润微薄且定价权弱,人民币结算较衍生品更具长期效益。

3. 传统远期结汇适用场景

虽存在账面亏损,但在以下情形仍具价值:

- 严控尾部风险企业:拒绝接受汇率极端波动;

- 强制锁汇需求:如供应链融资协议要求;

- 超长期限订单:6个月以上订单中,若即期劣于远期锁定价则实现"逆向收益"。

四、操作建议

1. 分阶段滚动套保

鉴于人民币将维持"双向波动、温和升值"格局(预测中枢6.70-6.95),建议将3-6个月美元回款分批次套保,避免集中锁汇的单点风险。

2. 接单环节汇率缓冲

报价时预留3%-5%汇率波动缓冲,或与客户约定超幅价格调整机制,提前锁定利润空间。

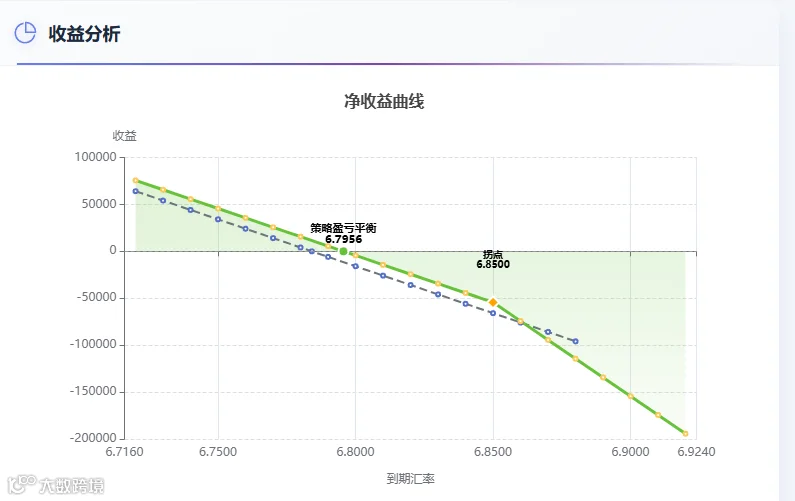

五、进阶策略组合

风险逆转+远期分层套保

将敞口分为三层:

- 核心保护层(30%-40%):风险逆转锁定保底汇率;

- 中期锁定层(30%-40%):远期结汇确保确定性;

- 灵活机动层(20%-30%):择机分批结汇。

加盖远期策略

买入远期结汇的同时,卖出高行权价看涨期权优化远期价格。成本优于纯远期,若遇美元大幅升值,期权行权价利于企业高价结汇。

六、策略选择指南

| 企业类型 | 最优策略 | 核心依据 |

|---|---|---|

| 绝大多数出口企业 | 风险逆转期权组合 | 零成本锁定汇率区间,RR正值提供套保窗口,规避远期贴水 |

| 人民币结算渠道畅通企业 | 跨境人民币结算 | 彻底消除汇率风险,零套保成本,适配低附加值产品出口 |

| 风险厌恶型企业 | 远期结汇+部分敞口留观 | 结构简单确保锁定,但需承受远期贴水账面亏损 |

| 长周期订单企业 | 滚动风险逆转+阶段性远期 | 分批分散风险,规避单点锁汇机会成本 |

需要强调的是,套保核心目标是锁定经营利润、聚焦主营业务。在当前升值趋势明确但双向波动风险犹存的环境下,建立汇率风险中性管理框架,优于押注单一策略。

风险提示:以上分析基于当前市场数据,不构成具体套保建议。企业应结合业务规模、风险敞口及银行授信等因素,在专业顾问指导下制定方案。